青色申告は、申請することで税制上の様々な特典を受けられる制度です。青色申告を希望する事業者は、青色申告の承認申請書を税務署に提出して承認を受ける手続きが必要です。ここでは、その作成について説明します。

目次

- 青色申告とは

- 青色申告の承認申請出来る対象者

- 青色申告の承認申請を行なうメリット

- 青色申告承認申請書と提出期限

- 青色申告承認申請書の記入項目と書き方

- 青色申告の申請方法

- 青色申告の申請後の流れ

- 青色申告に必要な提出書類の一覧

青色申告とは

確定申告を行う際に、指定の帳簿(複式簿記等の方式等)によって取引を記録する申告制度で、自ら正しく計算して申請する者の、文字通り、青色の申告用紙で申告を行う制度です。正確な申告を行う納税者に対し、様々なメリットが設けられています。

青色申告の申請が承認されると、帳簿を正確に記帳し、備えることが義務付けられ、これを怠ったり、期限内に提出しない場合は、青色申告の承認が取り消されるおそれが生じます。

青色申告の承認申請出来る対象者

青色申告の承認申請を行える対象者は、不動産所得、事業所得、山林所得のいずれかがある者です。

不動産所得とは、土地や建物といった不動産を賃貸して得た地代や家賃などによる所得です。

事業所得とは、農業、漁業、製造業、小売業、サービス業等の事業経営を行って得た所得です。

山林所得とは、山林をその山林の取得日以後、5年超経過後に伐採または譲渡したことによって得た所得です。

青色申告の承認申請を行なうメリット

青色申告を行う最も大きなメリットは、青色申告特別控除です。特別控除所得の計算上、複式簿記で記帳している場合は65万円、それ以外でも10万円の控除を受けることができます。

また、青色申告のメリットとして、以下に掲げる特典を挙げることができます。

①青色事業専従者給与

専従者給与を必要丙日として処理できます。簡単に言えば、事業主の家族(妻や子)に支払われる給与を経費として計上することができる制度です。ただ、これに該当すれば、配偶者控除、扶養控除の対象からは外れることがあるので、注意して下さい。

②純損失の繰越し、繰り戻し

事業所得等で純損失が発生した場合、その損失額を翌年以後3年間に渡り、繰り越して控除することができます。各年度分の課税所得金額から控除できます。

純損失の繰り戻しとは、その年に発生した損失は、確定申告書と共に所定の還付請求書を提出すれば、前年度分の税額の一部または全部が、還付される制度です。

③貸倒引当金

当該事業を行な際に発生した売掛金、貸付金当が、貸倒れになるリスクを損金として見込み額とし、貸金の中で一定額を貸倒引当金勘定へ繰り入れた際に、その額を必要経費として認める制度です。

青色申告承認申請書と提出期限

青色申告承認申請書とは、青色申告を行いたいと考えている事業者が、提出期限前に納税地の所轄の税務署に対して提出する申請書類のことです。

青色申告承認申請書の提出期限は、原則として、青色申告を始める年の3月15日までに、納税地の所轄税務署に提出する必要がありますが、新規事業の開始が、その年の1月16日以降である場合は、開業後2ヶ月以内に提出する必要があります。

また、青色申告の申請が承認されると、税務署により青色申告の承認が取り消される場合と当該事業者が、青色申告を取りやめる届出書を税務署に提出する場合の以上2つの状況が発生しない限り、青色申告承認の効力は継続します。また、青色申告の承認通知は、書面で行う事とされており、その年の12月31日までに通知がない場合は、承認されたものとみなされます。

尚、青色申告の承認申請書の申請概要とその様式、書き方は、国税庁のホームページからダウンロードすることができます。

https://www.nta.go.jp/tetsuzuki/shinsei/annai/hojin/annai/1554_14.htm

青色申告書の承認申請書PDFファイル

https://www.nta.go.jp/tetsuzuki/shinsei/annai/hojin/annai/pdf2/039.pdf

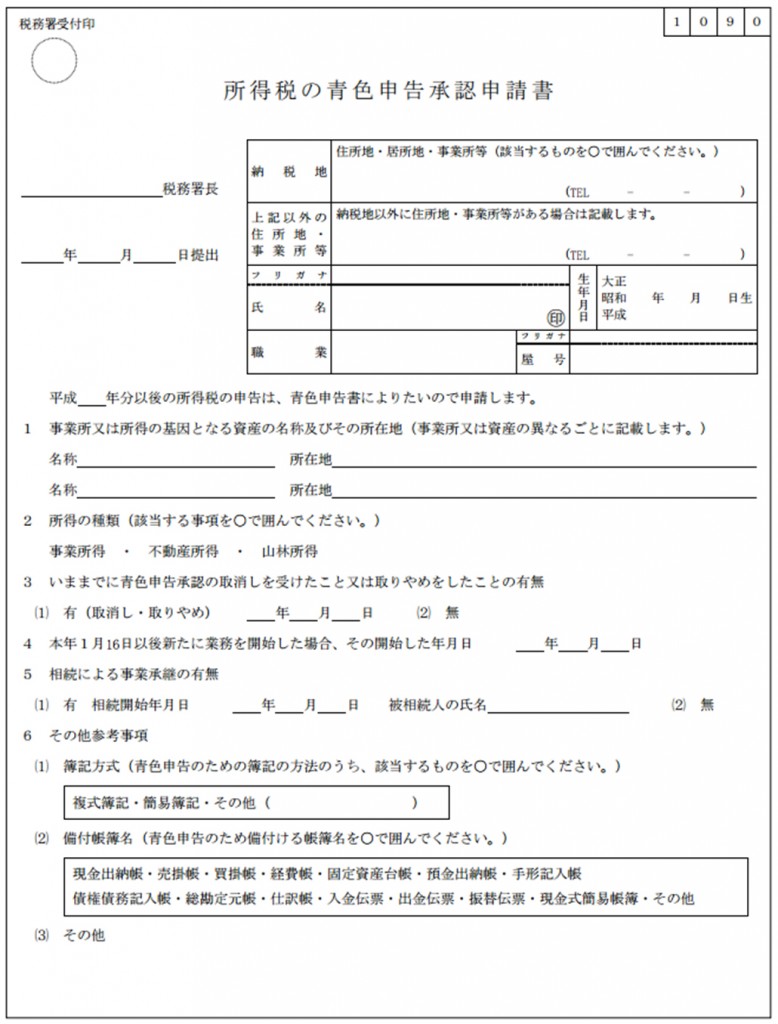

青色申告承認申請書の記入項目と書き方

青色申告承認申請書の様式とその書き方をその様式にしたがって、簡単な説明を行います。

宛名

納税地の所轄税務署名を記入します。

提出日

税務署の窓口の提出する年月日を記入します。

納税地

「住所地・居所地・事業所等」の中で該当するものを選択し、住所と電話番号を記入します。住所地とは、住民票がある住所で、納税地は通常、住所地と同一です。居住地は、国内に住所地がなくても、生活の根拠となる居住地が有れば、その住所納税地に該当します。

事業所等

国内に住所又は居所のいずれかを有し、しかも事業所等ある者は、住所地等に代えてその事業所などの所在地を納税地にすることが可能です。また、上記以外に住所地や事業所等がある場合は、承認申請書の欄に記載する必要があります。・上記以外の住所地、事業所等 上記の納税地以外に住所地・事業所等がある場合は記入します。

住所・氏名、生年月日、職業、屋号を記入

職業は、事業内容のことで、屋号は会社名等です。

所得税の確定申告年

青色申告で申告をする年月日を記載します。

事業所又は所得の起因となる資産の名称及びその所在地を記入

例えば、○○支店や何何営業所等の事業所名や○○アパートや山林等の資産の名称とその所在地、電話番号を記載します。

所得の種類

青色申告の承認申請要件である、事業所得、不動産所得、山林所得のうち、該当するものを選択します。

いままでに青色申告承認の取消しを受けたこと又は取りやめをしたことの有無

これまで、青色申告承認の取消しを受けた場合や取りやめたことがあるか否かを記載します。

本年1月16日以降、新たに業務を開始した場合、その開始した年月日

青色申告承認申請は、原則として青色申告を始める年の3月15日までに、納税地の所轄税務署に提出する必要がありますが、新規事業の開始が、その年の1月16日以降である場合は、開業後2ヶ月以内に提出すれば良いことになっています。

相続による事業継続の有無

相続によって、事業を承継したか否か有無を記載します。

その他参考事項

簿記方式を選択します。単式簿記、複式簿記、その他の方式で回答するものが認められています。 なお単式簿記の場合と複式簿記の場合の申告では、控除額が異なり、 単式簿記の場合は、青色申告控除が最大10万円に対して、複式簿記の場合の青色申告控除は最大65万円です。

備付帳簿名

青色申告のために備え付ける帳簿名を選択を行います。します。

関与税理士

確定申告書の作成等のアドバイスを受けた税理士がいる場合は、その者の氏名等を記載します。

青色申告の申請方法

青色申告の申請方法は、税務署に備えてある青色申告承認申請書や国税庁のホームページの中でPDFファイル化された申請書をダウンロードして必要事項を記入し、納税地の所轄税務署長へ提出することにより行います。提出方法は、税務署の窓口への提出と税務署への郵送による2つの方法で行う事が可能です。

青色申告の申請後の流れ

青色申告の申請承認の審査期間は、審査内容やそのときの申請処理件数当の税務署内部の事情等により多少異なります。

青色申告申請書の提出後、申請が承認されると、税務署から「所得税の青色申告決算書」と「所得税の確定申告書」の記入用紙が郵送されか、もしくは、国税庁のホームページからこの用紙をダウンロードして印刷します。

現在では、e-Taxによる申請も可能で、この方式を選択すると、国税庁のホームページ上で「所得税の青色申告決算書」と「所得税の確定申告書」の作成が可能です。

ただ、e-Taxによるこれらの書類の作成を行なうためには、以下に掲げるの3つの作業が必要です。

①居住地における住基カードへの登録、 ②電子証明書及び電子署名の取得、③・ICカードリーダライタの用意の以上3点です。

また青色申告の承認申請書の提出を行うと、青色申告会等が行っている記帳に関する指導を無料で受けることができます。先方から自分の会社や事業所に赴いて、税務や青色申告に関する知識、帳簿のつけ方等を指導してくれます。

青色申告に必要な提出書類の一覧

青色申告承認申請が承認された後に、青色申告を行う際に必要な提出書類の主なものは、①確定申告書、②青色申告決算書です。

また、この他にも、損益計算書、貸借対照表、月別売上高金額表、減価償却費等の計算書類の添付が必要です。尚、貸借対照表を提出しない場合は、65万円控除が適用されず、10万円控除となるので注意して下さい。この結果、65万円控除の場合は、会社の資産と負債の増減の合計が判別できる帳簿の記載方式である複式簿記での記帳を行う必要がありますが、10万円控除でよい場合は、単式簿記での貴重でも構いませんが、何れにしても、青色申告を行うためには、日々の取引を記帳した帳簿を作成する必要があります。

青色申告の決算書は、毎年、12月の下旬から1月の中ごろまでに郵送されてきます。ただ、前年に電子申告を行った会社や事業者へは、確定申告書や青色申告決算書は送付されません。

尚、詳しい青色申告の提出書類に関しては、国税庁の「はじめてみませんか?」青色申告

参考にしてください。

https://www.nta.go.jp/shiraberu/ippanjoho/pamph/shotoku/aoiro_shinkoku.pdf