会社の設立は個人事業主にとって一大イベントですが、そこに潜むリスクを知っていますか?会社設立によるリスクは会社が存続する限り、また会社を解散するときにも生じます。それらのリスクを踏まえておくことは、会社を設立する上での重要な心構えとなります。

ここでは会社設立によって生じるリスクについて解説します。ぜひ最後まで読んで会社設立の、また会社を経営していく上での一助としてください。

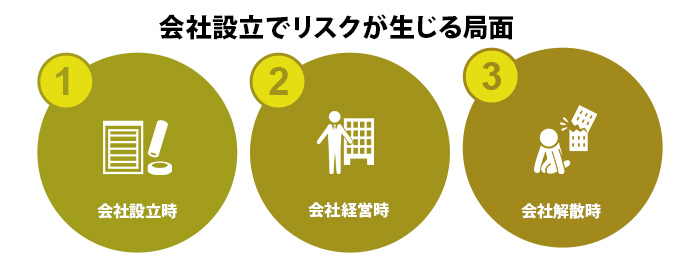

1 会社を設立すると生じるリスクとは

会社を設立することで生じるリスクを局面ごとに分けると、 「会社設立時」、「会社経営時」、そして「会社解散時」の3つとなります。3つの局面のそれぞれにタイプの異なるリスクがありますが、ここではその概略と全体像を眺めていきましょう。

まず「会社設立時」のリスクからですが、会社設立時には会社を設立するというその手続き自体に、手間と費用が生じるというマイナス面が生じます。

また会社を設立することで、その会社の社長には、 社会に産みおとした「法人」という(疑似)人格の責任者という責務が生じます。これは、社長が社会に対してある種の公人になるということであり、社長自身の一部個人情報を公にするということです。

次の「会社経営時」のリスクですが、仕事は個人事業主の場合、個人の一部あるいは延長上にありますが、会社の場合、個人とは別に取り扱う必要があります。すなわち、会社(法人)という別人格を社会に存続させるための特定の手続きを行わなければなりません。

すなわち、個人事業主の時よりも複雑な作業が発生する上、決まり事を守る必要があります。このように会社を設立することで事業規模が大きくなるものの、事務作業も増えます。

「会社解散時」のリスクには、仮に会社経営がうまく行かず事業を廃業するとなった段にも、会社の廃業手続きに相応の手間とお金が掛かるということがあります。また、会社の解散後にも、それで会社との縁がすっぱり切れるという訳ではなく、設立者に負債の残る場合があります。

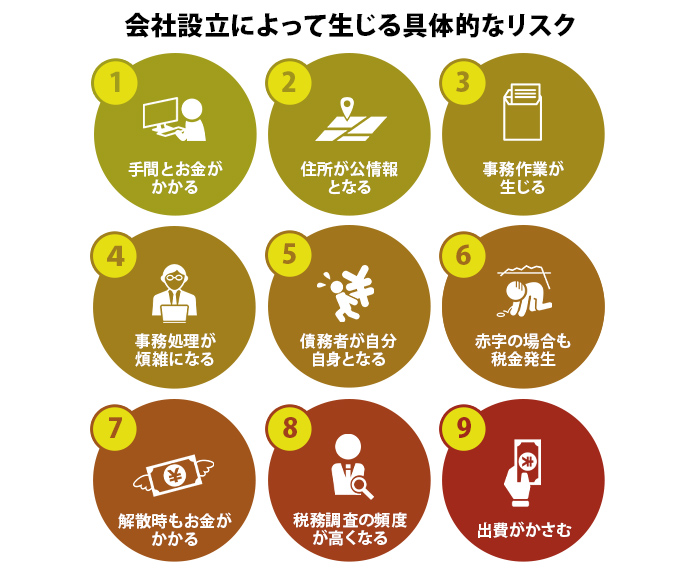

2 会社設立によって生じる具体的なリスク

ここでは会社設立時、会社経営時、会社解散時という順番ごとに、会社設立によって生じるリスクを7つ見ていきましょう。

2-1 会社を設立するには時間と手間とお金がかかる

会社の設立とは、法務局にて「法人設立登記」を行うことです。法人における登記手続きとは、その法人の基本情報を法務局に登録したり、登録した情報を変更したりすることです。個人事業主の場合、登記は必要ないので、法人において発生する登記手続きの手間や費用は掛かりません。しかし、登記処理を行う前に、定款を用意して資本金の払込などの事前手続きが必要となり、手続きごとにお金が掛かります。

法人設立登記が完了すれば会社は設立されたことになりますが、会社設立時の作業は他にもまだまだあります。税務署や自治体、年金事務所、労働基準監督署、ハローワークへの会社設立届けや社会保険加入書類などの提出も、会社設立時の忘れてはならない作業です。

これらの手続きを終えると会社設立の完了となりますが、ここに至るまでには一人で行う場合、順調に進んで1ヶ月、後戻り工程などが発生した場合は更に1,2ヶ月がプラスされると考えるのが良いでしょう。

法人設立には相応のお金と手間が掛かりますが、その大部分はこの法人設立登記の手続きにおいて発生します。法人設立登記とは、法人の基本的な情報を法務局に登録して、法人を社会に産み出すために必要な手続きです。

法人の基本的な情報には、例えば法人名称(称号)や法人の住所(本店所在地)、事業内容(事業目的)、資本金の額、役員氏名などがあります。これらの情報は法人設立登記を行うことで、登記事項証明書(通称:登記簿謄本)に記載されることになります。

法人設立登記の完了により、その法人の登記事項証明書を発行することが出来るようになります。登記事項証明書は誰でも取得をしてその中の情報を知ることができます。

法人設立以後も、登記情報が変更となる場合は、法務局にて登記事項変更手続きを行う必要があります。これらの、登記に関する手続きの手間とそれに付随する費用である「登録免許税」という税金が、登記手続きにおいて法人化して損をする理由の一つです。

登録免許税は法人設立登記時にも納付をするものです。その税額は登記情報の一つである資本金の額によって異なります。

会社設立時の費用を見てみましょう。まず、定款に貼り付けるための印紙代として4万円が必要となります。更に、株式会社の場合には定款用の諸費用として「定款認証」手数料の5万円が掛かります。

資本金も会社設立時に用意しなければいけないお金です。資本金とは、会社設立者が任意に金額を設定することのできる、運転資金となるお金のことです。資本金額には会社の信用力という側面がありますので、信用面を重視する場合はそれなりにまとまった額(少なくとも100万円)が必要となります。

さらに法人設立登記の際には、「登録免許税」という最低15万円からの税金が発生します。資本金が2143万円未満の場合は15万円と決まっています。なお、資本金が2143万円以上である場合は、その資本金の0.7%が税額となります。

会社設立時には他にも、実印や社判などの印鑑代として数千円~数万円、そして会社設立時手続きのための登記簿取得費用や役所への交通費や郵送料などの細かいお金が必要です。

以上の株式会社設立時の費用を合計すると約24万円となります。ただし、この中には資本金は含まれていませんので、実際には更に数円から数百万円がプラスされることになります。

なお、会社設立時の費用は、定款認証を電子定款認証としたり、設立する会社を合同会社にしたりすることで抑えられる方法もあります。合同会社設立時の登録免許税も、株式会社同様に資本金額によって変動しますが、資本金が858万円未満の場合は6万円です。資本金が858万円以上となる場合はその資本金の0.7%となります。

法人設立後は、役員や事業内容の変更によって登記事項変更手続きを行う必要が出てきます。これら登記情報変更の際の登録免許税額は変更内容によって異なります。役員の変更登記の場合は1万円、事業目的の変更の場合は3万円などです。

また、これらの登記手続きには少なくない手間や専門的知識を要しますので、司法書士などの専門家に依頼することも一つの方法です。ただし、専門家に依頼する場合は依頼料が発生しますので、手間が減る分出費はかさむことになります。

2-2 社長(代表者)の住所が公情報となる

法人設立登記にて登記した情報は、登記簿謄本に記載されて誰でも閲覧可能な状態となります。この登記情報には社長(代表者)の自宅住所も含まれます。すなわち、社長の自宅住所が公開情報となる、ということです。

これは会社法という法律によって定められているもので、回避する術はありません。また、会社設立時には会社の住所(本店所在地)を登記することになりますが、この本店所在地情報は登記簿を確認するまでもなく、インターネット上の「国税庁法人番号公表サイト」から閲覧することが可能です。

すなわち、本店所在地を仮に社長の自宅とした場合は、社長の個人情報である自宅住所がインターネットを通じて筒抜けになる、ということになります。

これを避けるためには、会社の住所だけをレンタルする(事務所の実体はそこにはない)「バーチャルオフィス」というサービスを活用して、そのレンタル住所を本所所在地とするという方法があります。

2-3 社会保険や個人の税金納付などの事務作業が生じる

社会保険とは、会社に属する人のための公的保険の総称です。社会保険は更に「厚生年金保険」「健康保険」という老後及び怪我や病気時の保険と、「労働保険」という被雇用者(従業員)ための保険に細分化されます。法人設立後は、役員や事業内容の変更によって登記事項変更手続きを行う必要が出てきます。これら登記情報変更の際の登録免許税額は変更内容によって異なります。役員の変更登記の場合は1万円、事業目的の変更の場合は3万円などです。

また、これらの登記手続きには少なくない手間や専門的知識を要しますので、司法書士などの専門家に依頼することも一つの方法です。ただし、専門家に依頼する場合は依頼料が発生しますので、手間が減る分出費はかさむことになります。

保険の対象は労働災害や疾病といった日常発生し得るものから、失業や高齢化、介護といった退職後のことにまで至ります。社会保険料は個人負担分と法人負担分に分かれており、個人負担分は給料から天引きされます。その後、法人が法人負担分と個人負担分を合わせて納付を行います。

個人事業主の場合、一人で切り盛りしている場合には社会保険への加入義務はありません。国民皆保険制度となる日本では、疾病に対する公的保険として国民健康保険に加入をすることになります。国民健康保険料は所得に応じて金額が異なりますが、上限が定まっており、その上限は約99万円(介護分の負担ありの場合)となります。このときの所得(個人事業主の年間利益)は約800万円です。

しかし、会社の場合、自身(社長)を含む最低一人に給料(役員報酬)が発生することで、社会保険の内の厚生年金保険・健康保険への加入が義務となります。また、従業員が一人でもいる場合は労働保険への加入も義務となります。

そして、従業員を雇っていれば、その従業員個人の税金(所得税)の納付・申告処理も会社側が行わなければいけません。それは、従業員の給料から所得税を天引きして従業員に代わって納付を行い、年に一度の年末調整にてその従業員の年次の確定所得税額を税務署に申告します。

従業員にとっては、会社勤めによって得られる自身の収入(給与)の納付・申告処理を、特に意識しないまま会社側が行っているという状況となりますが、会社側にとってはその分事務作業が発生します。

例えば、社長の給料(役員報酬)が年間約800万円の場合、個人負担・法人負担分を合わせた健康保険料は約95万円となります。個人負担のみの場合は約47万円です。

法人の場合も健康保険料の上限は定まっていますが、その上限額は年間給料額にして1626万円となり、個人事業主のほぼ倍の上限値となります。この給料上限値における健康保険料は、個人負担・法人負担分を合わせた金額は約194万円です(個人負担のみでは約97万円)。

次に年金保険料を見てみましょう。個人事業主の年金保険は国民年金となり、国民年金は事業の所得に関係なく年間あたり一律約20万円となります。

対して法人の年金保険にあたる厚生年金保険は、給料に応じて保険料が変わります。上限は年間給料762万円の場合に対する保険料約142万円となります(個人負担・法人負担分を合わせた金額。個人負担のみの場合は約71万円)。

年金保険は多く納めることで将来受け取る年金額も増えますが、短期的に会社の現金という視点で見た場合会社の負担は大きくなります。従業員を雇っている場合、法人の負担は更に増すことになります。

個人事業主の場合、従業員が5人未満である場合は健康保険・厚生年金保険に加入する義務はありませんが(加入することもできます)、法人の場合は、従業員を一人でも雇っていると健康保険・厚生年金保険に加入しなければいけません。この点において法人の負担は顕著となります。

2-4 決算などの事務処理が煩雑になる

会社のその年度の営業成績をまとめる「決算」処理は多大な事務作業を要します。決算処理は税金を確定するという作業でもあり、その税金の申告は会社において通常、税金面のメリットの大きい「青色申告」という申告方法を用います。ですが、この青色申告にはデメリットもあります。

そのデメリットとは「複式簿記」という記帳方法を用いなければならないということです。この記帳方法は専門的な知識を要するため、独力で行う場合には勉強をする必要があります。

また、株式会社では決算時に「株主総会」という総会を行って議事録を作成する必要があります。これらは会社経営の傍ら行うには煩わしく感じる作業です。

ある規模まで会社が大きくなった時点で、事務専属の従業員を雇うか、外注で事務処理を頼むかを考えた方が良いでしょう。

2-5 融資の実質的な債務者が自分自身となる

会社の種類には幾つかありますが、会社種類の現在の有力な選択肢は「株式会社」か「合同会社」のどちらかです。株式会社は株を発行することで社外から資金を調達することができ、合同会社は株式を発行することはできませんが、より出資者の権限が大きい会社、という特徴があります。

また両者には「有限責任」という共通の特徴があります。有限責任とは、出資者(会社設立の責任者、設立したばかりの会社にとっては社長本人)が会社の債務に対して負う責任は出資額の範囲に留まる、というものです。

すなわち、会社の債務(取引先への未払いなど)が幾ら残っていようと、会社の出資者が負う責任範囲は出資したお金のみ、ということです。

ただし、融資の場合は注意が必要で、有限責任が適用されない場合があります。その事例は、設立して間もない会社の融資において、銀行側が連帯保証人として社長を求めることによって生じます。

すなわち、社長が連帯保証人となった場合は融資の債務者が社長自身となります。ここにおいて有限責任は有名無実化し、実質的に「無限責任」となります。

この事例の場合には、事業がうまく行かずに会社を解散したとしても、融資の残債の返済者は連帯保証人である自分自身(元社長)となります。

2-6 赤字の場合も納めなければならない税金がある

ある事業年度が赤字となった場合、個人事業主には納める税金はありませんが、会社には納めなければならない税金があります。

それは、黒字額や赤字であることに関わらず一定額を課される「均等割」と呼ばれる税金です。均等割とは、決算に対応する税金である「法人税等」の内の、法人住民税を構成する一部です。

均等割の税額は、資本金や従業員の人数によって段階的に定まっています。均等割の最低額は、東京都の23区の場合、資本金額1,000万円以下かつ従業者数50人以下の場合の7万円となります。

先行投資などの戦略的赤字では資金に余裕のあるケースが多いものの、事業不振により資金繰りに窮している場合には、この均等割は大きな負担となります。

そして、もう一つ気を付けるべき税金があります。それは「消費税」です。消費税は個人事業主にも共通する税金ですが、2期前(2事業年度前)の消費税の課税売上高が1,000万円を超えた場合に課される税金であるため、多くの個人事業主にとっては縁のない税金とも言えます。

会社を設立するということはそれなりの売上である場合が多いため、多くの会社は会社設立後3期目から消費税の納付義務が発生します。

会社設立の3期目はまだまだ先行投資の時期にあたり、利益が上がらなかったり赤字となったりする会社が多いですが、その場合でも課税事業者となった場合には消費税の納付を行わなければいけません。通常、消費税の納付額は数十万円から数百万円となりますので、決算時期の資金には注意を払う必要があります。

2-7 会社を解散するときにも手間やお金がかかる

さて、最後に「会社解散時」のリスクを見てみましょう。会社を解散するのにも特定の手続きと費用が発生する、というリスクです。

会社を解散するための手続きは、まず解散するという決議を、株式会社の場合は取締役会と株主総会にて、合同会社の場合には総社員によって諮る必要があります。

そして解散の清算人を選任して、解散登記を行います。次に労働基準監督者や税務署へ解散の届けを行い、官報に解散公告を掲載します。この解散公告とは、解散する会社に未払いなどがある債権者に対して通告をするためのものです。

上記によって選任した清算人は解散時の財産目録や貸借対照表を作成し、税務署へ解散確定申告書を提出します。解散する場合は決算を2度行う必要がありますが、この解散確定申告は一回目の決算となります。

そして、清算人による残余財産の確定と分配を行い、最後に2回目の決算となる清算確定申告を税務署へ行い解散の完了となります。これらの解散登記手続きの完了には約2ヶ月を見ておく必要があり、手間も作業期間もエネルギーを要する作業です。

会社の解散にまつわるお金を見てみましょう。解散登記には3万円、清算人の選任登記には9千円掛かります。官報公告の掲載費用は3万3千円が目安となります。

そして、清算完了の登記費用として2千円が掛かり、合計すると7万4千円となります。会社の解散自体にもそれなりのお金が必要です。このように、会社設立の際は様々なリスクを考慮して検討することが大切です。

2-8 税務調査の頻度が増す傾向にある

法人化したときの大きなリスク要因の一つは税務調査です。個人事業主にも税務調査はありますが、同じ事業主・事業内容・売上高とした場合、法人化している場合としていない場合とでは、法人化している場合の方が税務調査を受ける可能性の方が高いといえます。

その理由は、個人事業主の場合、将来的に相続税によって過去のいわゆる取りこぼした分の税金を再調査できるためとされています。

法人化した場合の初めての税務調査は、その法人が法人設立以後順当に売上高を伸ばしている場合、法人化後3年目に行われる可能性が高くなります。

その理由は、一般的に3年周期で税務調査の候補になるとされているためです。調査候補となった法人の中から、決算書の内容に特異性があるなどの法人が実際に税務調査の対象となります。順調に売上を伸ばしている3年目の法人は目を付けられやすいということです。

しかし、税務調査は売上の大きさや経営の順調さといった好調要因だけを理由に行われる訳ではありません。赤字の法人でも売上が大きい場合、不自然な経費を計上しているため赤字としているのではないかと税務署が考えた場合には税務調査に入るケースがあります。

税務調査によって申告漏れが見つかり修正申告をすることになった場合は、延滞税が付与されます。更に、架空の経費計上などにより悪質であると認定された場合は、重加算税の対象となります。

税務調査は、税務調査の2週間前頃に税務署から連絡が入ります。事前連絡では、調査に入ることと調査対象となる税目(法人税や消費税など)と期間が通達されます。その後、日程の具体的な調整が行なわれ実施の運びとなります。

なお、上記のように事前に調査に入る旨の通達がある調査のことを「任意調査」と呼びます。ただし、この任意とは、脱税疑いの法人に事前通達なく調査に入る「強制調査」と比しての任意という意味合いです。任意と謳ってはいますが調査を受けないという選択肢はないと考えておきましょう。

税務調査期間は、事業内容や帳簿の量にもよりますが、1日から4日程度です。ただし、税務署からの質問をはぐらかしたり曖昧な返答をしたりするなど税務署の心証を悪くした場合は長引く場合があります。

税務調査を恐れないためには、日頃から正しく帳簿付けをして、資料を整理しておくことです。やましいことがない場合に税務調査を恐れる必要はありません。ミスは誰にでもありますので、修正申告が生じたとしても、粛々とそれに従えば良いのです。

しかし、法人化した場合は個人事業主時代よりも事務作業が多くなるものです。お金の管理をずさんにして正しい処理を行わない場合、税務調査によって想定外の申告漏れを指摘されるケースがあります。

法人化するということは税務調査を受けるということとセットとなりますので、早いうちから税務調査の対策をしておくのが良いでしょう。

2-9 出費がかさむ

個人事業主と法人では経費の扱いが異なる場合があります。例えば自身や家族への給料は、個人事業主では経費となりませんが、法人化した場合には経費として計上することができます。出金を経費とできるか否かでは税金額(法人税等)に違いが生じます。

法人税等は利益を元に算出されるため、基本的に経費額を増やせば利益を減らすことになり、税額も減ることになります。前述の給料のケースでは、法人は経費を増やせる側ですので税額面では得をするケースといえます。しかし、逆に法人化した方が経費面で損をする場合があります。

例えば交際費に関しては、個人事業主の場合には金額の上限はありませんが、法人の場合には上限が設けられています。中小企業の場合はこの上限は800万円と定まっており、大企業の場合は飲食に要する費用の50%までしか経費と認められていません。

ただし、個人事業主の場合でも上限がないからといって交際費を過分に計上すると、個人事業主とはいえ税務調査の対象となる可能性が高まります。

また、交際費は事業の経費か日常の飲食代かで事業主と税務署側の認識が異なり、税務調査の際に調査項目となりやすい箇所です。法人化した場合は交際費として800万円まで計上できるということではなく、同席者や会食の内容を精査して交際費として計上できるかどうかをしっかり確認するようにしましょう。

保険料も個人事業主の場合は経費とはなりませんが、法人の場合は契約者を法人名義とすることで経費とすることができます。ただし、一般的に保険料は法人契約の方が高くなりますので、経費面で得をしたつもりでも現金面で損をすることが起こり得ます。

また、保険料は経費計上の仕方が複雑です。その保険を契約した年度中にはその保険料の全額を経費として計上できない場合があります。保険を契約するときには、保険の担当者や税理士に計上する科目を確認するようにしましょう。

事務所や社宅の家賃に関しても、それらの家賃を(一部)経費とすることができますが、法人化した場合は家賃に消費税が課されるため現金の減少額は大きくなります。

消費税に関しては、法人化後2年間は納付の必要はありませんが、多くの法人は3年目から納付の対象となります。

消費税の納付額は基本的に、受け取った消費税から支払った消費税を差し引くことで求まります。その年度が赤字となった場合にも、事業を行っている以上は受け取った消費税の方が通常多くなるものです。そのため、赤字となり現金が苦しいときにも消費税は納めなければいけないと考えた方が良いでしょう。

受け取った消費税はいわば預り金ですが、一時的にその法人の現金となりますので、ついつい使い込んでしまったり納付する段で惜しくなったりするものです。

以上のように法人化した場合は何かと出費がかさむことになります。また、基本的に法人は売上や経費の事実が生じた段階で(現金の入出金は後日だとしても)計上する「発生主義」という会計方式を採ります。

この発生主義では、現金の動きと決算の数字が乖離するケースが多発します。利益は出たものの入金が後日となるため、直近の支払いが行えずに「黒字倒産」となる事態となるのもこのためです。法人化した場合は現金と資金繰りの管理が肝要である、ということです。

3 まとめ

ここでは法人化で損をする理由と事例を見てきました。法人化した場合はどうしても事業面にばかり目が行きますが、事務面や手続き面の手間や、なによりお金が個人事業主よりも掛かることを忘れる訳にはいきません。情報を消化して計画を建てることが、本業を順調に進めるためのポイントです。