源泉所得税の納期の特例の承認は、原則として毎月納付する必要がある源泉所得税の納期を年2回に抑え、中小事業者の事務の軽減を図る制度です。このページでは、その承認に必要な届出書の作成方法を説明します。

目次

- 源泉所得税の納期の特例の承認に関する届出書とは

- 手続対象者と手続時期、提出方法等

- 源泉所得税の納期の特例の承認要件に該当しなくなった場合

- 何故、源泉所得税の納期の特例の承認に関する届出書の作成は必要なのか

- 源泉所得税の納期の特例の承認と給与計算

- 申請書様式・記載要領

- 記入方法の詳細

源泉所得税の納期の特例の承認に関する届出書とは

本届出書は、源泉所得税の納期の特例の承認に関する申請を行うための届出手続で、所得税法を根拠とする規定です。

源泉所得税は、原則として、徴収した日の翌月10日が納期限となっています。ただ、この申請届出書を税務署提出すれば、給与の支給人員が常時10人未満である源泉徴収義務者が、給与や退職手当、税理士等の報酬・料金について源泉徴収をした所得税及び復興特別所得税について、1月と7月の年2回にまとめて納付できるという特例制度を受けることができます。具体的な納付日は、1月から6月までに支払いを行った所得から源泉徴収をした所得税、復興特別所得税については、7月10日、7月から12月までに支払いを行った所得から源泉徴収をした所得税及び復興特別所得税については、翌年の1月20日までとなっています。

尚、本の申請書を提出した翌月の末日までに、税務署長からの承認又は却下の通知がない場合は、本申請書を提出した月の翌月の末日に承認があったものとみなされます。

手続対象者と手続時期、提出方法等

本届出を行える対象者は、源泉所得税の納期の特例の承認を受けようする源泉徴収義務者のうち、給与の支給人員が常時10人未満であることです。提出時期は、特に定められておらず、適用される時期は、原則として、提出した日の翌月に支払う給与等からになります。提出方法は、申請書に必要事項を記入の上、持参または郵送しても構いません。

提出先は、各会社の給与支払事務所等の所在地の所轄税務署です。尚、税務署の所在地については、国税庁ホームページから調べることができます。

また、本届出に対する却下等に対して不服がある者は、処分の通知を受けた日の翌日から起算して2カ月以内に、処分を行った税務署長に対して異議申し立てを行う事が可能です。

源泉所得税の納期の特例の承認要件に該当しなくなった場合

源泉所得税の納期の特例の承認要件に該当しなくなった場合(給与の支給人員が常時10人未満でなくなった場合)には、源泉所得税の納期の特例要件に該当しなくなったことの届出」を税務署に提出する必要が生じます、

様式は、「源泉所得税の納期の特例の要件に該当しなくなったことの届出書」。

該当しなくなったことの届出書を場合は、その提出をした日の属する源泉所得税の納期の特例の期間内に源泉徴収した税額のうち、その提出の日の属する月分以前の各月に源泉徴収した税額は、その提出の日の属する月の翌月10日までに納付し、その後の各月に源泉徴収した税額は、毎月翌月10日までに納付する必要が生じます。

何故、源泉所得税の納期の特例の承認に関する届出書の作成は必要なのか

会社等の法人はもちろんのこと、個人事業主であっても、使用人や専従者がいる場合は、給与や役員報酬、賞与等といった人件費を支払い必要があります。この人件費の支払いの際には、会社及び事業主は、給与のなかから給与に係わる源泉所得税を一旦天引きして預かり、給与を受け取る使用人や従業員に代わって、毎月税金を納付する義務があります。納付義務は毎月1度で、きちんと納付しなければならないことが分かっているのですが、月1回と言ってもすぐに納付期限はやってきて、会社等にとって、この源泉所得税納付義務は、かなり面倒な業務です。毎月給料等の支払い額に対応した源泉所得税を計算して、銀行や郵便局といった金融機関へ振り込む必要があり、会社の事務負担はかなり重いものとなります。

この納税義務を軽減し、毎月の納税を年2回にまとめて行えるようにした制度が、源泉所得税の納期の特例であり、この承認を受けるために提出するために、本届出書の作成が必要なのです。

ただし、給料が月額8万7千円未満の場合は、源泉徴収は不要になります。

源泉所得税の納期の特例の承認と給与計算

従業員を雇用して、会社等の事業経営を行う際に最も重要な業務の1つに、給与の計算業務があります。給与計算は、毎月1回ですが、従業員にとって給与の支払いは最も重要な事項なので、計算ミスをしないよう、細心の注意を払う必要があります。給与と一言で言っても、その内容は、基本給の他に、交通費や扶養手当、また資格を取得しているものに対する資格手当等も含まれます。従業員に対する交通費は非課税と一般的には理解されていますが、交通費にも非課税枠が税法上設けられているので、十分確認して支給する必要があります。非課税枠を超えて交通費を支給していると、税務調査が入った際に、過去何年分もの源泉所得税を従業員に対して請求しなければならない事態に発展する恐れがあるので、注意が必要です。

この給与計算事務特有の経理上の問題として、預かり金の処理問題があります。何故なら、給与の総支給額から、源泉所得税や健康保険等の負担額を差し引き経理操作が必要となるからです。預かり金勘定を正確に管理していないと、源泉額を納付した後も、残高が残るので注意が必要です。預かった源泉所得税は、先述の通り、原則として、給料を払った月の翌月の10日までに国税として納付します。これに1に日でも遅れると延滞税が発生します。そこで、源泉所得税の納期の特例の承認に関する申請書を納税地の所轄税務署に提出することで、子の納付義務が、1月と7月の年2回の納付で許され、事務の大幅は軽減になると共に、会社の資金繰りに対してもとても大きな効果があります。

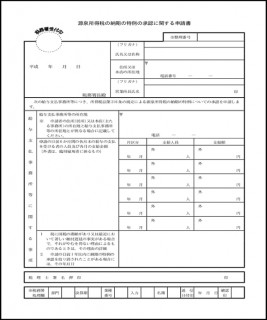

申請書様式・記載要領

申請書様式とその記載要領は、国税庁の 源泉所得税の納期の特例の承認に関する申請書(PDFファイル/258KB) 」からダウンロードすることもできますし、また、ネット上の無料テンプレートも利用可能です。この他、エクセル(Excel)やワード(Word)などを使って様式通りに自分で作成してもかまいません。エクセルやワード等で作成した申請書をデータとして保存しておくとよいでしょう。

源泉所得税の納期の特例に関する申請書の届出書 無料テンプレート「ホウフリン」よりダウンロードhttps://hofurink.com/template/taxes/tax00/tax00.html

記入方法の詳細

ここでは、源泉所得税の納期の特例に関する申請書の届出の様式に従って、記入項目の書き方を順次説明します。

提出年月日

税務署に提出する日を元号を用いて記載します。

宛先

給与の支払事務を行う事務所等の所在地を所轄する税務署長。基本的には、会社の本店の所在地の所轄税務署と同じ税務署になります。

住所又は本店の所在地

代表者の住所又は会社等の法人である場合は、登記した本店の所在地の住所を記入します。

氏名又は名称

会社名(商号)又は屋号がある場合は屋号を記載し、屋号がない場合は、個人事業主の氏名を記載します。

代表者氏名

個人事業で屋号がある場合は、個人事業主の氏名を記載し、屋号がない場合は、同上と記載します。押印する印鑑は、法人の代表社員(法人の実印です)。

申請の日前6か月間の各月末の給与の支払いを受ける者の人員及び各月の支給額

開業時に申請する場合は、過去の実績がないので当然ながら記入できません。また、開業に申請を行う時は、申請日より前の6か月簡易給与の支払いを行った年月日、人員、給与額を記入します。

申請の日前6か月間の各月末の給与の支払いを受ける者の人員及び各月の支給額―月区分

この欄に記載に関して、例えば、開業後に本申請を行う場合で、給与の支払いが10日で、2014年8月5日に申請する時は、月区分給与を支払った直近の月である2014年7月から記載し始めて、2014年6月というふうに遡って記載します。

申請の日前6か月間の各月末の給与の支払いを受ける者の人員及び各月の支給金額-支給人員

給与を支給している使用人または専従従業員が全部で5人いる事業所並びに会社で、そのうち臨時雇用者が2人である場合は、[外]と記載されている外書き欄に「2」と記載します。この場合の支給人員は、「3」となります。

申請の日前6か月間の各月末の給与の支払いを受ける者の人員及び各月の支給額―支給額

支給人員の欄と同じ要領で記載します。