現代においては多様な働き方が尊重されるようになり会社員の副業も認められるケースも増えてきたため、会社員のまま起業を考えている方も多いのではないでしょうか。

起業といえば、会社を退職して事業を起こすケースが一般的でしたが、今では副業や「週末起業」を行った後に退職して本格的な事業展開へと移る方も少なからず見られるようになってきました。

今回は「会社員のまま起業をするのがおすすめ」というテーマで、その理由やメリットのほか、その方法や会社設立の手順などを解説していきます。副業をそのままで終わらせたくない方、働きながら準備を整え起業を成功させたい方などは、ぜひ参考にしてください。

1 会社員のまま起業するべき理由

会社員のまま起業すれば、万が一事業が失敗した場合でも会社員として収入が得られるため事業の失敗による生活の不安定化が回避できます。

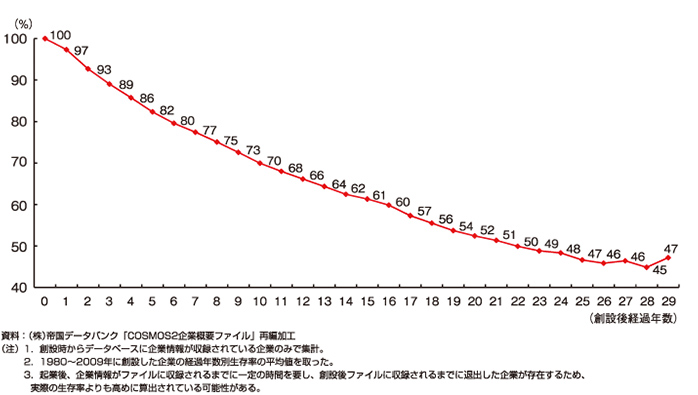

起業して会社の事業が順調に成長すればよいですが、必ずしもそのような結果にならないケースも少なくありません。2011年度版中小企業白書第3部第1章第1節2「起業の意義」の「第3-1-11図」で「企業の生存率」のデータが示されています。

1-1 倒産や廃業等の失敗リスクを軽減できる

(引用:*第3-1-11図 「企業の生存率」)

この図表の内容は「1980~2009年に創設された企業の創設後経過年数ごとの生存率の平均値を示したもの」をグラフ化したものです。たとえば、6年後には80%、10年後は70%、22年後は50%の生存率となっていることが確認できます。

言い換えると、5~6年後には2割程度が倒産・廃業しており、約20年後には半分ほどの企業が退出しているわけです。5~6年で2割が失敗という数値を低いと感じられるかもしれないですが、会社を退職してから起業する場合はその失敗により収入減が断たれ生活が不安定化する恐れが生じます。

事業の失敗・会社の倒産という結果は珍しくないですが、会社を辞めて起業して間もなく倒産するようなことになれば生活は破綻しかねません。

こうした「退職→起業→事業の失敗→早めの倒産・廃業→生活の不安定化」という状況に陥らないために最初の退職の時期を延ばして会社員のまま起業するという選択により生活の不安定化が回避できます。

1-2 起業後の事業収入が少ないケースも多い

起業後の事業展開が順調に進まない場合などでは十分な収入が得られず生活が苦しくなる可能性もありますが、会社員のまま起業すれば収入面での不安から解放されるでしょう。

日本政策金融公庫(公的金融機関)では同公庫が融資した起業先にアンケート調査を行っており、2019年度は「2019年度新規開業実態調査」としてその結果が報告されています。この調査は同公庫が国民生活事業として2018年4月から同年9月に渡って融資した企業のうち、融資時点で開業後1年以内の企業8,260社(不動産賃貸業を除く)を対象として行った結果です。

この報告書のP14に「6 現在の満足度今後の方針」の箇所で起業後の収入面の満足度についての報告があります。その内容では、事業からの収入に対して「やや不満」が23.1%、「不満」が24.9%と両者合わせて約半数近くが不満を感じています。

また、同報告書のP11の「5 開業後の状況と開業にかかる課題」では事業からの収入に関する調査が確認できます。それによると「事業からの収入が経営者本人の定期的な収入に占める割合が『100%(ほかの収入はない)』の方は61.0%です。

つまり、約4割が他の収入を得ており、この中には会社員のまま起業している方もいると推察できます。なお、収入に占める割合が50%未満の方は21.7%となっています。

1-3 起業前後での課題を解消しやすい

起業・会社設立前後から経営に関する様々な課題が生じる可能性がありますが、会社員のまま起業した方が解決策を得やすいケースも少なくありません。

先ほど紹介した日本政策金融効果の調査ではP13に起業前後等での課題について確認できます。報告書には開業時に苦労した点について、「顧客・販路の開拓」が47.0%、「資金繰り、信金調達」が46.9%、「税務・財務・法務に関する知識の不足」が30.2%、「従業員の確保」が18.4%、「仕入先・外注先の確保」が14.1%と示されているのです。

現在苦労している点では、「顧客・販路の開拓」が45.8%、「資金繰り、信金調達」が37.8%、「従業員の確保」が28.0%、「税務・財務・法務に関する知識の不足」が24.1%、「従業員教育、人材教育」が17.4%となっています。

上記の内容では両時点において「顧客・販路の開拓」と「資金繰り、信金調達」の2つの割合が高いことから両者が重要な課題になっていることがわかるでしょう。つまり、これらの課題を解決できるほど起業に成功し事業を長く継続させることも可能になるわけです。

そして、顧客の開拓や資金調達は会社員のままでも行うことは可能であり、ケースによっては有利になることもあります。勤め先を退職してしまうとその後の本人の信用は個人もしくは起業した会社等の信用に大きく依存することになりますが、起業したばかりの個人や企業の信用は決して高いとは言えません。

むしろ既存の企業に勤めている者は組織の一員としての信用があるとともに会社員としての収入もあるため、資金調達面で有利になる可能性もあります。また、会社員の仕事の中で起業する或いは起業した事業に関連する顧客や関係者と接せる機会を増やせることもあるでしょう。

もちろん起業する方の事業や業務内容などで異なりますが、会社員であることで起業時からの課題を回避・解消しやすくなることもあるのです。

1-4 会社員である強みを活かせる

会社員としての業務をこなし様々な経験を重ねる中で、会社員は起業に必要な経営資源や顧客・取引先等に対する人脈などを確保できるとともに起業後においてもそれらを活用していくことが可能です。

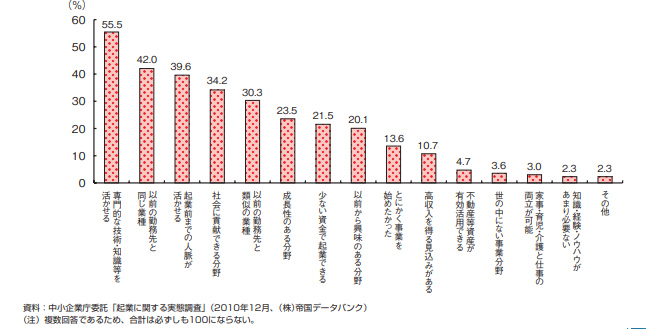

下図の資料(第3-1-35図)は2011年度版中小企業白書の起業家が起業前に自分の事業を選択した理由をまとめた結果です。事業分野の選択理由として、多数の起業家が「専門的な技術・知識等を活かせる」、「以前の勤務先と同じ業種」、「起業前までの人脈が活かせる」と回答しています。

つまり、会社員として業務等で培った知識・技術・人脈を活用できる事業分野を選択しているわけです。自分が起こす事業に必要な経営資源を会社員としての仕事を通じて確保したことなどが起業に結びついているとも言えるでしょう。

従って、会社員であることは事業に必要な経営資源や顧客等の確保に有効であり、会社員のままでの起業後においてもそのメリットは変わらないはずです。会社員にはこうした事業を行う上で有利に働く面が多くあるため、わざわざその地位を捨てるのはもったいないはずです。

(引用:*2011年度版中小企業白書 第3-1-35図 「事業分野の選択理由」)

1-5 会社員は起業を成功させやすい環境にある

起業の成功には経営資源や顧客の確保などの要因が重要になりますが、「事業に必要な専門知識・技能の習得」も重要な要因であり、これも会社員であることでその量や質を高められます。

2011年度版中小企業白書の第3部第1章第1節3「起業の促進に向けた課題と取組」の箇所で「起業の成功要因」に関する考察が記載されており、その内容を以下に示します。

- 既存企業に勤めている被雇用者は、業務の中から起業のもととなるアイデア及びやりたい仕事を発見する機会並びに起業のパートナーと出会える

- 起業家や取引先と交渉する中で起業に興味を抱くトリガーイベントに遭遇する機会が得られる

- 資金、経験、人脈がある程度確保できているため、資金や人材等が起業の参入障壁となりにくい

以上のように起業に向けて会社員が有利であることを指摘しています。また、起業の成功要因については以下の通りです。

- 起業後の課題や成功要因となる販売先の確保にも有利である

- 大学や過去の職業等で得た専門知識や技能を活かして、新技術等を市場に持ち込むイノベーティブな起業家ほど、成功する確率が高い

以上の内容をまとめると、会社員である時に起業時やその後の経営において必要な経営資源を確保するとともにこれまでに得た専門知識や技能等に基づく新技術等を事業に活かすほど成功しやすいと言えるでしょう。

退職して自分の事業に専念することにおいても様々な経験等は得られますが、既存の会社員の方がより広範囲な仕事の中で新たな知識や技能を身に着ける機会にも恵まれる可能性は高いです。

こうした新たな知識・技能等を自分の事業の強化や新事業開発に繋げられるため会社員の地位は疎かにできません。

2 会社員のまま起業する方法

ここでは会社員として勤務しながら起業するための取り組み方などを紹介します。なお、会社勤めをしながらの起業であるため、会社が副業等を容認していることが前提です。就業規則等を確認して副業や兼業が認められているかを確認しておきましょう。

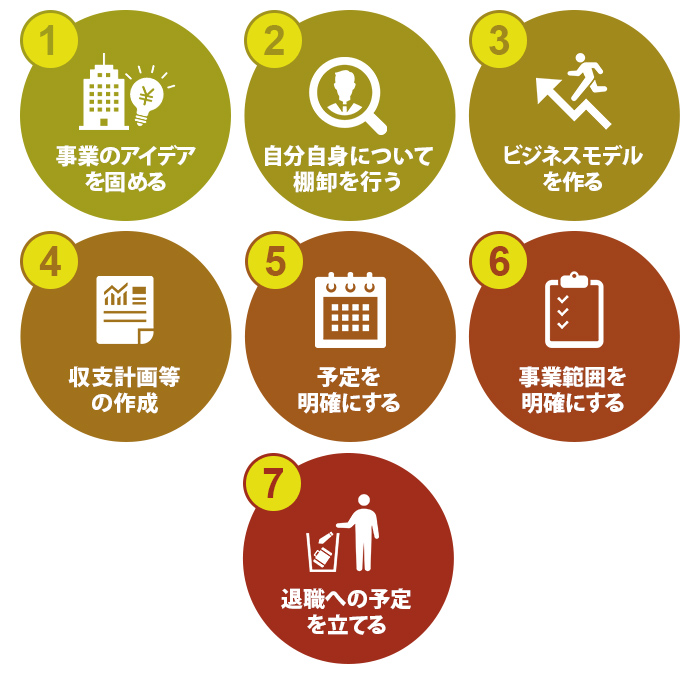

2-1 事業のアイデアを固める

起業する第一歩は事業内容を確立することであるため、事業のアイデアをいくつも考えその中から最適なものを選択する必要があります。

漠然といつかは起業したい!などと思っていても何をするのか決まらなくては、ビジネスの仕組みの構築や必要となる経営資源の確保といった作業にも入れません。また、どのような組織(個人事業主や会社形態か等)にするかなども事業内容が固まらないと判断しにくいです。

単にやりたいことや仕事としてやれることが、起業する事業として適しているとは限らないため、考えだした事業アイデアの内容を吟味していかねばなりません。

そのためアイデアをいくつか候補として選び自分がやりたいという思い、活かせる自分の強みや市場における事業としての魅力・競争優位性などから評価して選定していくことが求められます。

2-2 自分自身について棚卸を行う

ビジネスの成功に直結する事業の競争優位性やニーズ適合力は起業家が有する強みに依存することも多いため、起業者自身の知識・技術・人脈などの強みを棚卸しておく必要があります。

ビジネスが成功するためにはターゲットとした顧客層のニーズを充足し、ライバルに勝てる商品・サービスを提供できる仕組みが必要になります。つまり、ターゲットのニーズを捉えライバルに勝てる強みをビジネス上で出せるかどうかが事業の成否を分けるわけです。

そして、そうした強みが起業者にないとビジネスの成功を望むのは困難になってしまいます。そのためビジネスのアイデアが浮かんだら起業者自身の強みを洗い出していく作業が必要となるのです。その上でアイデアに関連する強みを基にどのようなビジネスの仕組みが作れるかを構想していきます。

2-3 ビジネスモデルを作る

ビジネスの成功は、「一定の顧客ニーズ」「そのニーズを充足できる商品・サービス等の提供」「そして競争に勝てる方法」の3つの要素がカギになるため、アイデアからその要素を基にして仕組み(モデル)を構築しなければなりません。

簡単に言うとビジネスのコアは顧客・自社・ライバルの視点から考えだすことが基本です。たとえば、最初にターゲットと自分(自社)の視点からビジネスの内容を構想していきます。

自分の強み(経験・知識・スキル等)を活かせる市場はどこか、その市場のどんな人・タイプ・層が最も相性がいいかなどの考えからどの強みを使って誰を相手に商売するかを決めるわけです。

強みとなる生産力・販売力・技術力などの経営資源が豊富であれば多様な顧客を対象とした広範囲な商売も目指せるでしょう。

しかし、経営資源が限られる場合はその制約の中でも最も有利で有効な顧客になり得る者へのアプローチをとるのが定石になります。制約を無視して範囲を広げでも資源を浪費するだけで大企業に敗北してしまう可能性が高いです。

そして、自社の経営資源と顧客の関係に加えライバルとの競争の視点を交えてどの顧客層なら競争に勝てるかという発想や、どのような方法を取りどの範囲まで商売すれば競争優位性を確保できるか、といった考えを加えながら全体の仕組みを作り上げていきます。

そして、そのコアの仕組みを支える、事業を遂行する組織の仕組みや制度を構想していくことになるのです(マネジメント制度)。そのため起業家にはマーケティングや組織作りなどの経営に関する一定の知識が求められます。

2-4 収支計画等の作成で実現可能性を確認する

出来れば事業計画の作成が望まれますが、できない場合でも収支計画は作成して構想したビジネスモデルについて事業として成立するかを数値で確認するべきです。

あまり精緻な事業計画の作成は必要ないですが、構想している事業を具体化するにあたり初期費用がいくらかかり、創業から1年程度の期間における運転資金が毎月いくらほどかかるのかという点は明らかにしなければなりません。

そして、支出と同様に毎月の売上金額やその代金回収額なども予測して創業時からの収支を計算し半年後、1年後の収支を確認するのです。その数字が目標などに対して一定以上ある場合にはそのビジネスモデルは実施可能という判断もくだせます。

なお、支出項目や売上項目の数値は客観性がある、根拠がある情報をもとに算出することが重要です。機械・設備、材料・商品、人件費、事務所・工場等の家賃等の支出は業者から見積りをとるといった確実性の高い情報を使用しましょう。

また、予測の売上数値にも客観性を持たせる必要があります。事業が始まるまでの予測となるため簡単ではないですが、業界の平均値、周辺地域の利用者数、ターゲットとなる通行者の人数、同業他社の売上高や販売量などのほか、自社の供給能力も考え合わせた根拠のある予測値を使用するべきです。

なお、会社員のまま起業の準備を進める場合、勤め先の単年度の計画や中期経営計画など内容が策定する上での参考になるはずです。既存の会社のような精緻な計画を作る必要はないですが、計画書の作りや盛り込む内容などは参考にできるでしょう。

2-5 起業までの予定を明確にする

収支計画等の内容に基づき起業の日までの手続等を含むやるべきことを行動計画としてまとめます。

事業を進めて行くには事業を行う場所、人、商品・サービス等を提供するための施設・設備・材料等が必要になりますが、それらが各予定日に入手できるような予定を組んでいかねばなりません。もちろんお金の工面も確実にしておく必要があります。

また、事業の内容によっては所轄官庁や都道府県などの許認可が必要となるケースもあるため、その審査期間等も考慮した申請も行わねばなりません。仕入れる商品や材料等については発注先と事前に契約書を交わし確実に納品してもらえるようにすることも重要です。

従業員については業務遂行に当たっての教育・訓練が必要となる場合などでは妥当な研修時間を設けるとともに、コミュニケーションを十分にとるといった対応も欠かせません。新設会社への就職に不安を感じる労働者もいるため、業務や職場に慣れるための時間と意思疎通が重要になります。

このように起業や事業開始までにやるべきことは多いため、事前に整理して予定を明確にしておきましょう。

2-6 事業としてやれる範囲を明確にする

会社員のまま起業するため、就業後や会社の休日が自身の事業活動にあてる時間となるため、あまり無理せず対応できる範囲を明確にしておく必要があります。

いくら若くて元気であっても平日の夜遅くや休日まで仕事に明け暮れるようでは体がもたず事業も破綻しかねません。会社に勤務する中でその平日や休日にどの程度の時間を自分の事業に割くのか、本人の休日をどのように確保するのかなどを決めることも重要です。

その上で自身の事業の対応範囲を見定めやれる内容を計画的に進めるようにします。限られた範囲で事業を推進していくためには他者の力を適切に利用することも必要になるでしょう。

従業員がいる場合は彼らの活用の仕方、いない場合は第3者の活用の仕方などを検討しなければなりません。会計・経理業務やWEBサイトの構築・運営等はアウトソーシング、販売や営業などの業務も派遣社員や代行会社などを利用するといった方法を検討することも重要です。

会社員と経営者との二足の草鞋を履く状態では時間は限られるためやれること、やれないことを明確にして対応していきましょう。

2-7 退職への予定を立てる

事業が順調に推移する見込みが立てば、事業を本格化させる時期も近づくため退職に向けた予定を立てていく必要があります。いつまでも会社員として働きながら自分の事業を続けるという道もありますが、事業を大きく成長させるためには完全に独立するという道は避けて通れないでしょう。

従って、事業の本格化の時期から逆算して退職のタイミングを検討することになりますが、その本格化のタイミングの判断が重要です。販売先や仕入先などの取引先の状況や市場の需要動向の変化や、自社の供給能力や販売力の状態などを勘案して見極める必要があります。

その上で対応能力・供給能力の増強や拡大が必要な時期、ビジネスが拡大できる時期と判断できれば本格化する時期として準備を進めてよいでしょう。そして、その時期から逆算して退職時期を考えていきます。

退職時期については勤め先の状況も配慮することが重要です。いきなり辞表を提出してすぐに辞めるということになれば、会社に業務上の大きな負担をかけることになりかねません。そうなると円満退社という形で会社を去ることが難しくなり、会社との関係が悪化してしまいます。

勤め先が自分の事業とまったく関係がない場合でも同僚や関係者の誰かが悪い噂を流さないとも限らないため、トラブルなく退社することが重要です。そのためには辞表を提出して退社するまでの一般的な期間を把握しその期間を目安に退社日を申し出るのがよいでしょう。

そして、退社日について会社と合意できたら会社での引継ぎを滞りなく進めるとともに自分の事業の本格化に向けた計画を立て進めて行きます。

3 会社員のまま起業する人の会社での働き方や行動

会社員のまま起業する場合、会社員であるメリット・デメリットが自分の事業に影響を及ぼすため、それらを考慮した会社での働き方や行動が必要です。ここではその点を説明していきましょう。

3-1 会社員であるメリットへの対応

1)ビジネスに関する多様な情報を吸収する

職種にもよりますが、会社員として多くの顧客、関係部署や取引先などとの接触の機会があれば様々なビジネスに関する情報が入ってくるため、それを吸収し自分の事業に活用するべきです。

SNSやWEBサイトなどのネット上の情報を収集することも重要ですが、直接・間接的に入手できる人の情報にはネット以上の価値を有する情報も少なくありません。予想もしないところに聞いたこともないニーズや技術などがあることを彼らから入手できることもあるのです。

また、そうした情報の中には新しいビジネスの発想に繋がるケースもあり、新規事業の開発に役立つこともあるでしょう。ほかにも会社から展示会への見学、研修への出席が求められるケースも少なくないですが、そうした機会が自分のビジネスの幅を拡大させるための情報源になることもあるのです。

起業前にも同様のことが言えますが、起業後では会社員であるほか事業者としての立場においても得られる情報に対して敏感にならなくてはなりません。

2)販路の拡大に繋げる

様々な人と接する機会があれば、それを販路の拡大に活用していくことは重要です。会社の業務で面識を得た人と個人的な信頼関係ができる場合などでは自分の事業を紹介し利用を勧めて顧客になってもらうという手もあります。また、その人に直接顧客になってもらわなくても他者を紹介してもらうことも有効です。

なお、顧客や関係会社などの担当者等に自分の事業を紹介したり利用を勧めたりすると、後でトラブルになった場合に会社員としての業務に支障がでる可能性があるため慎重に行わなくてはいけません。

また、業務中に私的な事業を関係者や顧客に勧めるのは就業規則違反になる恐れがあるため、就業時間外に行うなどの注意が必要です。面識が得られた個人に自分の事業を紹介するという行為は貴重であるため、就業規則違反にならない範囲で進めてみましょう。

3)従業員や協力者の確保に繋げる

起業する際も重要ですが、起業後も会社員の業務を通じて将来の従業員や協力者の候補を見つけられるように努めるべきです。会社設立から日の浅い企業の人材確保は容易でないため、面識のある人へアプローチしていくことは有効な方法と言えます。

業務やプライベートでの交流を通じて自分の事業を紹介して興味をもってもらえるなら将来、事業を本格化させた折に従業員等として勧誘するべきです。そうした相手を見い出すために会社員の仕事を続けながら良好な人間関係を作っていきましょう。

もちろん従業員だけでなく自分の事業の協力者を確保することも同様に取り組むべきです。従業員でなく、外注先として協力してくれる人を増やしていくことも自分の事業の拡大や強化には欠かせません。

4)会社の業務や経営に貢献する

会社の仕事を自分の事業に活かすとともに自分の事業を会社の業務や経営に活かして会社へ貢献するという姿勢は重要です。自分の事業が会社の業務に役立つケースがあれば積極的に取り組み会社の業績向上に繋げましょう。

たとえば、自分の事業の顧客や取引先を会社に紹介するといったことも会社の業績向上や事業の拡大等に結びつくこともあります。また、自分の事業における経営手法を会社のマネジメント層に紹介し経営の質を高めることができれば、会社からは歓迎され自身の評価の向上も期待できるでしょう。

会社員が兼業や副業をする場合、経営陣や同僚などから冷ややかな目で見られるケースもあるため、上記のような会社への貢献が兼業等への理解を生むことに繋がるはずです。

5)経営に関する幅広い情報や知識を得る

大人数で組織された企業には様々な情報が集まるだけでなく、その組織を有効かつ効率的に運営する経営の仕組みが備わっています。個人の事業者では到底入手できないだけの情報量が会社には流入し、様々なテクニックが駆使され組織が運営されているのです。

就業中に自分の事業に関する情報を収集したり、経営の方法を教わったりすることはできないですが、休憩中や就業後にそうした情報・知識等を得ることは不可能ではないでしょう。

もちろん仕事中でも雑談で業務に関わる経営の内容などについては聞いても差し障りはないはずです。大きな企業ほど情報の宝庫となっている可能性があるため、利用しない手はありません。

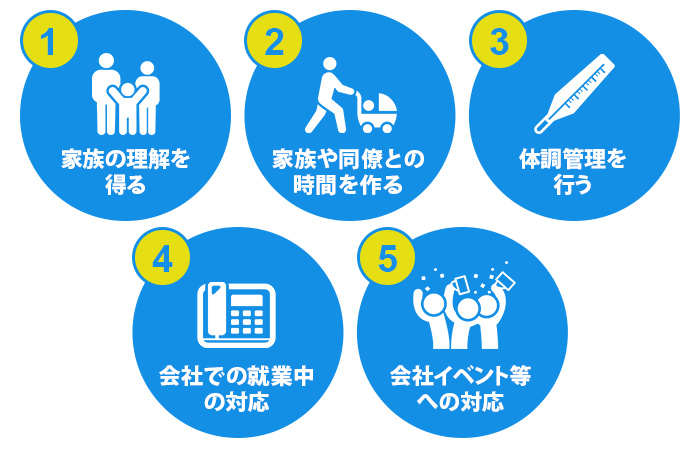

3-2 会社員であるデメリットへの対応

1)家族の理解を得る

結婚して夫、妻、子供というような家族構成である場合、家族には起業に関しての不安が生じ反対されるケースも少なくありません。「独立・起業→事業の失敗→収入の大幅低下」といったイメージが先行して、独立・起業という言葉に対して敏感に反応されることも少なくないです。

会社員のまま起業するためには、会社員としての収入が確保できる点、その収入を自分の事業に回さない点などを説明し収入上の不安を払拭させておく必要があります。

ただし、起業に当たって貯金を使う、借入する ということになる場合、どのようにして自己資金や借入金を回収・返済していくかを具体的に説明しなければならないでしょう。

こうした取り組みを疎かにすると、起業後も家族には不安が残りそれがストレスとなって家庭内のトラブルになることもあります。そうならないためには事業の状況を定期的に報告し家族に安心感を抱かせるようにしなければなりません。時々家族を外食などに誘いその折に事業の状況を説明するなどの努力が必要です。

2)家族や同僚との時間を作る

会社員のまま事業を行うと就業後や休日の時間が取られるため、家族や同僚と過ごす時間が大幅に減少しかねません。そのため家族からはクレームが出る、同僚からは仲間外れにされる といった不和が生じる恐れも出てきます。

そうした状態が続けば家族との絆が崩壊し、職場は居心地の悪い場所になりかねないため、家族や同僚との時間作りにも努力しなければなりません。会社から帰宅したら一定時間は子供と遊ぶ、食事は共にとる、同僚とは定期的に就業後にお酒を飲みに行く といった工夫が必要です。

家族や同僚・上司等との時間を確保するのは容易ではないですが、心身をリフレッシュしたり、多様な情報を入手したりする機会にもなるため、確保できるよう心がけましょう。

3)体調管理を行う

会社員の生活だけでも企業人としての体調管理は重要ですが、起業して兼業する身ではより万全の管理が求められます。仕事に家庭にと多忙な生活を送る日々が続き体への負担は相当大きくなりやすいため、睡眠時間の確保と適切な食事の摂取が重要になります。

自分の意志だけでは適切な管理ができにくいため家族の協力を得ることが不可欠です。

4)会社での就業中の対応を講じておく

会社の就業中は自分の事業に関する業務は行えないため、その間の対応をどうするか決め実行していかねばなりません。たとえば、会社の就業中に自分の事業に関連した電話やメールをどのように対応するかが問題になります。

当然就業中にそのような電話をとることもメールをすることも容認されるはずがないため、そうした対応をどうするか事前に決めておく必要があるのです。従業員や協力者などがいる場合、自分が会社にいて対応できない時間帯についての顧客・取引先との対応や商談等を一定範囲任せる といったルールが求められます。

会社の就業中にやれること、やれないこと、従業員・協力者・家族等にやってもらうこと・やってもらう範囲 などを決めて対応できる仕組みを作りましょう。

5)会社の特別な業務やイベント等への対応を講じる

会社での職種や業務によっては残業・休日出勤、出張、接待(夜の飲食や休日のゴルフ等)や転勤等が生じるケースも少なくないため、その場合の対応を講じておかねばなりません。

残業や休日出勤が多いような業務では兼業はかなり困難になるため、副業として小規模な事業にとどめた活動で持続しなければならないでしょう。また、出張や接待が多い場合でも同様のことが言えます。

上記のようなケースが少ない場合でも大企業などでは転勤の可能性もあります。転勤のない一般職・地方職といったコースを選べる企業もありますが、会社でのキャリアに影響するため慎重に検討しなければなりません。将来事業を本格化させる場合でも退職しないならコースの変更なども考えるとよいでしょう。

なお、残業・休日出勤、出張、接待などが少ない場合は、家族・従業員・協力者の活用等で対応できる仕組みを作るのが有効です。

4 起業のタイプと会社設立の手順

起業する際の形態として個人事業主と法人(会社設立)という選択があります。どちらを選ぶべきかと悩みやすい点であるため、ここでは両者の特徴を説明するとともに会社設立(株式会社)の手順を紹介しましょう。

4-1 個人事業主と法人の特徴

両者の特徴やその違いなどを説明します。

①開業時・設立時の手続

起業する際に個人事業主と法人のどちらを選ぶかでその手続が変わってきます。

・個人事業主

個人事業主の場合は法人と異なり法務局への登記は必要がなく手続が簡単である点が特徴です。その手続としては確定申告や消費税に関する届出、従業員の雇用に関する届出などになります。

事業を行い収益が発生すれば確定申告することになるため、税務署へ開業届け(「個人事業の開業・廃業等届出書」)を提出します。ただし、提出しなくても確定申告を行えば罰則を受けることはありません。つまり、開業届けを提出しなくても事実上の開業が可能なのです。

なお、開業届けを提出する際に「青色申告承認申請書」を提出しておけば、税制面の優遇措置などが受けられる青色申告制度を利用できるようになります。また、家族を従業員として雇用する場合、青色申告承認申請書を提出する際に「青色事業専従者給与に関する届出・変更届出書」を提出することでその者の給与を必要経費として計上し所得から控除できるようになるのです。

また、開業届けを出す際に屋号が記載できるため、記入しておけば税務署で認識される屋号を持てるようになるわけです。その屋号で銀行等での口座を持てるようになります。

他には以下のような届出書があります。

1)源泉所得税納期の特例の承認に関する申請書

提出により毎月支払うべき源泉所得税(ある場合)が年2回にまとめて納付できます。

2)給与支払事務所等の開設・移転・廃止届出書

給与の支払者が、国内で従業員を雇用し給与等の支払事務が生じる事務所等を開設、移転又は廃止した場合に所轄税務署長へ届出ます。個人事業主の場合、開廃業届出書に従業員に関する記入欄が設けられておりそこに記入しておけば、届出書の提出は不要です。

・法人

ここで全部の手続・準備の内容は説明できないですが、細かな点まで含めると多くの手続があり煩雑であるのが法人設立の特徴と言えます。大まかな手続の内容を示すと以下のような項目が上げられます。

- ・定款や会社実印の作成

- ・発起設立で必要となる書類の準備(発起人等の印鑑証明書、会社実印、定款、印鑑届出書 等)

- ・公証人による定款認証手続(事前の調整等が必要)

- ・法務局への登記申請

- ・各種の届出

A 税金面

- ・税務署:法人設立届書、青色申告の承認申請書、給与支払事務所等の開設届出書、源泉所得税の納期の特例の承認に関する申請書、棚卸資産の評価方法の届出書(任意)等

- ・都道府県:法人設立届書

B 従業員の雇用(社会保険、労働保険関係)面

- ・年金事務所:健康保険及び厚生年金保険の新規適用届

- ・労働基準監督署:労働保険(労災保険)の保険関係成立届、概算保険料申告書

- ・公共職業安定所:労働保険(雇用保険)の適用事業所設置届、被保険者資格取得届

②経理や納税

・個人

事業を始めたら税務署へ確定申告しなければなりません。確定申告は、1月1日から12月31日の1年間に発生した所得や経費を計算した結果から所得税を算出し、税務署へ申告するという手続になります。

会社員だけである場合自分の所得税は会社が代わりに計算・納税してくれるため自分で申告する必要はなかったですが、起業すれば自分で行うことになるわけです。なお、青色申告制度を利用する場合は先に説明した通り事前に青色申告承認申請書を提出しておかねばなりません。

青色申告制度を利用すると、税額控除が最大65万円、赤字の繰り越しが3年間できるという特典が利用できます。

青色申告制度を利用する場合、正規の簿記の原則に従って記帳する「現金出納帳」「仕訳帳」「総勘定元帳」などの必要書類の作成が必要になります。簿記の一定の知識があり会計ソフトを使用すれば、経理処理は特別困難ではありません。

ただし、簿記の知識がない場合には税理士や会計事務所等に経理や納税作業を依頼する方が時間の無駄を回避できるでしょう。

青色申告制度を利用しない場合、記帳方法は収入欄の合計から支出欄の合計を差し引いた残高が確認できる程度の簡単な内容となるため、簿記の知識がなくても容易に対応できます。ただし、この場合は税制優遇措置がありません。

なお、個人の所得税は累進課税となるため、所得額が大きくなるほど納税額が大きくなります。

・法人

会社などの場合、法人税、消費税、印紙税、源泉徴収税など国に納める税金のほか、法人住民税、法人事業税、固定資産税など地方公共団体に納める税金があります。

個人事業主以上に法人は多くの種類の税金を処理する必要があり、税理士などの税務の専門家の協力を得ることが必要です。また、法人は適正な税金を申告するとともにその前提となる正しい決算を実現しなければなりません。

そして、これらを行っていくためには日々の経理処理、月次業務(月次決算等)と期末決算を確実に遂行することが求められます。そのため法人では経理部門を設置するとともに税理士等の協力を得る必要があります。

法人でも少人数で事業規模が小さく売上や仕入などの経理処理が少ない場合、経営者自身の手で経理業務や確定申告を行うこともありますが、経理担当と税理士等で対応するのが一般的です。

なお、日々の経理処理や決算処理などは複式簿記で記帳・計算するほか会計原則や財務諸表規則などのルールに基づいて適正に処理することが求められます。また、確定申告では税法に従った処理が必要です。

法人の資金的な負担となる税金は主に法人税になりますが、所得税と異なり累進課税ではありません。法人税の税率は法人のタイプにより異なりますが、資本金1億円以下の普通法人などの場合年800万円以下の部分については15%、年800万円超の部分は23.20%となっています(平成31年4月1日以降)。

従って、個人事業主で所得が多い場合には法人化したほうが納税額は少なくなることも多いため、節税対策として法人化するケースも少なくありません。

③社会保険

・個人事業主

すべての個人事業主が対象となる保険は健康保険、介護保険、年金保険の3つです。雇用保険と労災保険については、他者を雇用している個人事業主が対象になります。なお、個人事業主が加入する健康保険は国民健康保険で、年金保険は国民年金保険です。

士業、クリーニング業や飲食店などを除いて常時5人以上の従業員を雇用している個人事業主の場合、国民健康保険や国民年金ではなく、協会けんぽなどの健康保険や厚生年金保険に加入しなければなりません。また、こうした社会保険に加入する場合、発生の事実から5日以内に所轄の年金事務所への届出が必要です。

健康保険や厚生年金保険の毎月の保険料の負担は、個人事業主と従業員で折半することになり、事業主は毎月の給料から社会保険料の金額を天引きし、原則翌月末日までに年金事務所等に納付しなければなりません。

・法人

健康保険・厚生年金保険への加入が義務付けられるすべての事業所は「強制適用事業所」と言われますが、株式会社などの法人は社員数に関係なく、社会保険の強制適用事業所となります。また、社員が社長のみである法人も社会保険へ加入しなければなりません。

なお、社員の社会保険料の負担は、法人と社員とで折半します。法人が社員の保険料の半分を支払うことになりますが、「法定福利費」としての経費処理が可能です。

また、社員の負担分については当月分を、翌月支払給与より徴収(天引き)して翌月末までに年金事務所へ支払うなどの必要があります。

④設立手続の費用

・個人事業主

開業届を提出する程度であるため、手続としての費用はかからず0円です。

・法人

株式会社の設立手続(定款の作成や法人登記等)を司法書士等に代行してもらう場合、費用は25万円~30万円程度かかります。自分で手続を済ませる場合は10万円ほど安くなる可能性があります。

⑤社会的信用度

・個人事業主

個人事業主の社会的信用度は高くありません。特に起業したばかりの個人事業主の場合事業の実績もないため取引や資金調達面で不利になるケースが少なくありません。

・法人

個人事業主に比べると一般的には社会的信用度は高いと言えるでしょう。ただし、会社法の改正により少額の資本金で設立が可能となった今日では改正以前ほどの信用度はないと考えられます。

また、法人の形態により信用度も多少異なり、株式会社の形態が最も高いとみられることが多いですが、最近では合同会社の信用度も高まっています。

⑥資金調達

・個人事業主

社会的信用度の低さなどを背景に資金調達は容易ではありません。特に民間の金融機関から低利の融資を受けるのは困難です。個人事業主向けのビジネスローンもありますが、融資額は500万円程度で金利が5%~15%と低くないため長期の借入は大きな負担になりかねません。

なお、日本政策金融公庫の場合、創業者融資や個人事業主向け融資も取り扱っているため、事業内容等が条件を満たせば十分に融資が受けられます。

・法人

社会的信用度は個人事業主より高いため、法人の方が民間の金融機関等から低利の融資を受けやすいでしょう。ただし、新設の会社は実績がないため事業計画に裏付けられる優秀な事業であることが条件となります。また、そうした場合でも担保や経営者の個人保証が求められるケースは多いです。

もちろん日本政策金融公庫の利用については個人事業主と同様に利用できる可能性は高いです。

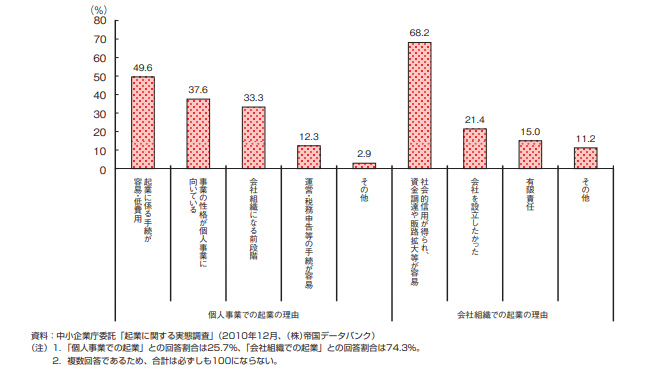

なお、下図の資料は2011年度版中小企業白書の第3-1-34図ですが、そこに「起業の形態選択の理由」が掲載されており、「社会的信用が得られ、資金調達や販路拡大等が容易」とする理由が最も多いことが確認できます。

4-2 会社設立の手順

ここでは実際に株式会社を設立する際の手順・流れを説明しましょう。内容としては主に各種の手続面が中心になりますが、手続の進行とともに事業上の必要な経営資源の確保や取引上の契約などを予定に合わせて進めて行くことが重要です。

なお、会社設立の流れとしては「会社設立の準備」→「会社設立の手続」→「会社設立後の手続」などに分かれます。

①会社設立の準備

会社設立のための準備には様々なことが含まれますが、主に以下の項目が重要です。

1)会社の基本事項の決定

会社の基本事項とは、法人としての基本デザインを決定することを指します。具体的には、会社名(商号)、事業目的、資本金の金額、機関設計(取締役会、株主や役員の構成)、事業年度(決算月・設立日)、会社の住所(本店所在地)の6つの項目です。

会社を設立するための手続を進めるためには、以上の会社の基本内容を決めておかねばなりません。

なお、会社の機関設計とは、株主総会、取締役、取締役会、監査役、監査役会、会計監査人、会計参与、委員会の機関や人数などを決定することです。

株式会社の場合取締役が1名は必要ですが、取締役会や監査役の設置は自由に決められます。大会社の場合は監査役の設置が必要で、公開会社(会社の株式の譲渡が自由な会社)は取締役会と監査役の設置が要求されます。

2)発起人の印鑑証明の用意

定款の承認を得る時に会社発起人の発行から3か月以内の印鑑証明書が必要になるため準備しておきます。なお、発起人は、会社設立の起案、資本金の出資、定款の作成などの設立手続を行う人です。

発起人は会社設立後、出資した資本金の金額に応じて株式を取得し株主となりますが、取締役になるとは限りません(可能ですが)。

3)会社の印鑑の作成

登記手続の申請書において会社実印を押印する機会もあるため、会社の実印(代表印)等の作成が必要です。会社の印鑑の作成には一定の時間がかかるため、早めに作成依頼しておきましょう。なお、印鑑の発注前に類似の商号がないか確認しておくべきです。

会社の印鑑の種類としては、会社実印(代表印)、会社銀行印、角印(社印)と、社名や称号の「ゴム印」になります。

4)資本金等を含む必要資金の準備

資本金の金額を決定すれば、設立に伴い資本金を払い込む必要があるためその資金を用意しなければなりません。また、資本金以外で必要となる支出などがある場合、そのための資金調達をすることになります。

資金提供してくれる家族・親類縁者、取引先、日本政策金融公庫や民間の金融機関などには早めに交渉して必要とする期日までに確実に入手できるようにしましょう。

5)定款の作成

会社は自社の事業運営や経営全般に関する基本の原則やルールとなる「定款」を会社設立時に作成し、公証人による認証の上法務局で登記しなければなりません。なお、定款の作成には発起人の同意が必要になります。

定款の記載項目は、絶対的記載事項、相対的記載事項、任意的記載事項の3つです。絶対的記載事項は定款への記載が必要なものですが、その他は記載がなくても定款の効力に影響しません。

なお、絶対的記載事項は以下の5つです。

- ・事業目的

- ・商号

- ・本社所在地

- ・設立に際して出資される財産の価額又はその最低額

- ・発起人の氏名又は名称及び住所(発行可能株式総数)

②会社設立の手続

6)定款の認証

発起人が最初に作成した定款(原始定款)はそのままでは法務局での登記ができません。公証役場で認証された定款のみが法務局での登記が認められます。そのため発起人(原則全員)は公証役場に出向き正式な定款認証を受けねばなりません。

なお、いきなり公証役場に原資提案を認証してもらうのではなく、原始定款をFAX・Eメールの送付などで事前に確認してもらうのが一般的です。事前確認の上で問題がなければ公証役場に出向き正式に認証してもらいます。なお、公証人は法人の住所となる所在地を管轄する法務局に所属する公証人でなければなりません。

定款認証に必要なものとしては、定款、発起人の印鑑証明書と収入印紙になります。また、発起人の実印や身分証明書も持参するとよいでしょう。定款認証で必要になる収入印紙代は4万円ですが、電子定款の場合収入印紙は不要です。

電子定款はAdobe Acrobat等のソフトで作成する電子データ(PDF化した定款)の定款ですが、公証人により対応してもらえないケースもあるため事前に確認する必要があります。

*電子定款での認証の場合、ICカードリーダライタ、住民基本台帳カード、電子証明書などが必要です。

電子定款も含め事前の確認が済んでいれば、当日の認証では大した時間はかからず当日中に認証されるでしょう(時間帯にもよります)。

公証役場で原始定款の認証が無事に済めばその認証済みの定款、すなわち定款の謄本を2通取得します。1通は法務局に提出するものとして、もう1通は会社の控えとしてです。なお、認証された電子定款も公証役場で受け取ります。

7)資本金の払い込み

会社設立の手続において資本金の存在が欠かせません。そのため設立に当たって資本金を金融機関の口座に振込んでおく必要があります。なお、この時点では会社は設立していないため、発起人の個人名義の口座を利用しなければなりません。

また、振込日は定款の認証日またはそれ以降にします。その後は通帳のコピーとともに払込証明書の作成が必要です。法人名義の口座開設は法人設立後になります。

注意点としては、振込んだ金額と資本金の金額を一致させることです。資本金額を超える入金がある場合、その金額は「資本準備金」にすることが会社法で定められています。

8)登記書類の作成

登記申請のための登記書類の準備が必要です。会社の状況により書類の種類も多少異なりますが、次のような種類を準備することになります。

- ・設立登記申請書

- ・定款

- ・登録免許税納付用台紙

- ・発起人決定書(発起人が複数の場合は発起人会議事録)

- ・代表取締役等の就任承諾書

- ・取締役の印鑑証明書

- ・印鑑届書

- ・出資金の払込証明書

登記書類はA4サイズでの製本が要求されており、印鑑証明書を除いて書類を束ねてホチキスでとめるなどの作業が必要になります。

9)法務局への登記申請

登記書類が整えば法務局へ登記申請することになりますが、申請日は資本金払込後2週間以内とし原則代表取締役が申請します。なお、会社成立日は「登記申請をした日」です。申請は会社の本店所在地を管轄する法務局で行います。

申請の方法は、書類一式を法務局へ持参し窓口で手渡すか、ボックスに入れて提出するか といった簡単なもので大した時間もかかりません(郵送も可能)。

なお、法人登記には登録免許税がかかります。株式会社の登録免許税は「資本金額×0.7%」で、その金額が15万円未満の場合登記申請1件分は15万円です。収入印紙は郵便局などで購入し、登録免許税納付用台紙の中心に貼り付けて提出します。

収入印紙代が高額であるため、貼付する前に法務局で書類をチェックしてもらい、その後法務局内の販売所で印紙を購入して貼るほうがよいでしょう。登記の完了は申請日から7~10日程度です。提出書類に不備があれば再提出を求められることもあります。

③会社設立後の手続

10)「登記事項証明書(登記簿謄本)」と「印鑑証明書」の取得

金融機関での法人口座の開設、税務署への各種届出などに登記事項証明書(登記簿謄本)が必要です。そのため法務局へ行くなどして登記事項証明書を取得しましょう(郵送やオンラインの取得も可能)。

法人の印鑑証明は担保設定や各種契約の際などで求められるケースが多いため、複数枚手元に置いておくと便利です。

11)法人名義の口座開設と資本金の移動

会社設立が完了したら法人名義の口座を開設し、資本金の金額を個人口座から法人口座へ移動します。

12)行政等への各種届出

「開業時・設立時の手続」の箇所で説明した通り、様々な届出が必要となるため、漏れや遅滞なく提出するようにしましょう。もちろん事業に必要な許認可の申請も忘れてはなりません。

以上が会社設立の主な手続の内容ですが、実際の設立では細かな点にも注意して不備のない手続作業を進めてください。

5 会社員のまま起業する場合の特に注意しておきたい点

最後に会社員のまま起業する場合の特に注意しておきたい点を4つ紹介しておきましょう。

5-1 最初は小さく始める

いかに優れたビジネスモデルであっても起業した時点から事業を大きく始めるのはリスクが大きくなるため、小さく始めていろいろと様子を見ながら拡大時期や退職時期を検討するべきです。

会社員のまま起業する理由は人によって様々ですが、事業に失敗した場合の生活の不安定化を回避できる点を理由にする人は少なくありません。つまり、失敗した場合のリスク低減を図るために会社員のまま起業するわけです。

しかし、そうした人が起業に際して最初から大きな事業を志向するのは整合性のない行動と言えるでしょう。整合性とはともかく会社員であることの制約がある中で負担の大きくなる事業範囲や内容を設定すれば対応できずに良好な成果が得られない可能性を高めてしまいます。

自分の事業、会社の仕事と家庭の生活での限られた時間で自分の事業にどれだけの力を傾けられるかを実際に試した上で事業を少しずつ本格化することが望まれます。

5-2 会社員のメリットを最大限活かす

会社員のまま起業する場合、収入面での生活不安が少ない、ビジネスに関する情報を得やすい、協力者、取引相手や資金提供者等と遭遇する機会が多いといったメリットを得られる可能性があるため、これを活かさない手はないはずです。

自分の事業による収入が少なくても会社の給料では今まで通りの生活は維持できます。ビジネスのヒントや経営に関する知識等も会社内や取引先・関係会社などから得られやすいです。特に企業法務や会計などでは会社に担当者がいるため必要な手続やその内容について情報をもらったり教えてもらったりできるでしょう。

また、将来の顧客、取引先となってくる人、仕事を手伝ってくれる協力者、資金を提供してくれる人、従業員となってくれる人など 自分の事業を遂行する上での顧客や経営資源も会社員は見つけやすいです。

単に会社員としての業務をこなすだけでは、こうした経営資源等を得るチャンスを逃してしまうため事業者としての意識を持ちメリットを得るように努めなければなりません。

5-3 副業等が許可されない会社では企業の準備に留める

会社の規則として兼業や副業が許可されない場合に会社員のまま起業すれば服務規程違反となり何らかのペナルティーが科されることになり得るため、起業の準備は慎重に進めましょう。

たとえば、会社員のまま起業して事業を少しずつ拡大して事業の目途がついた段階で退職や会社設立で一気に事業を本格化させるといった構想を持つ方もいるはずです。しかし、副業等が許可されない会社で自分の起業の事実が発覚すればその目論見は破綻し退職を余儀なくされることもあるでしょう。

事業を開始して販売や仕入などを行い確定申告するようになれば、起業の事実が露見する可能性は高くなります。そのため兼業や副業が許可されない場合は起業の準備に留めておき、退職後に事業をスタートさせるべきです。

それでも会社員のまま起業して事業をスタートさせたい方は確定申告後には退職するといったスケジュールで始めた方がよいでしょう。また、会社にできるだけ発覚しないための方法などについては専門家(税理士等)に相談してみるべきです。

5-4 家族の理解と協力を得る

会社員のままの起業及び事業を継続することはその本人の多くの時間を奪うことになるため家族の理解が必要になります。家族と共にする時間が大幅に減少し家庭サービスなども少なくなるはずです。こうした傾向が続けば家族の不満は増大し大きなトラブルに発展しかねません。

自分の事業を起こしても家庭が崩壊しては悔いを残すことになるでしょう。そのため家族とよく話し合って起業の理解を得なければなりません。また、いつかは会社を辞めて独立する場合その点で不安を持つ家族もいるはずなので、退職・独立後の計画を丁寧に説明し納得してもらうことも重要です。

加えて自分の事業に家族が協力してもらうことも相談しておく必要があります。会社の就業中における自分の事業に関する電話、Eメールなどへの対応、商品等の発注手配、経理業務 など家族にお願いできることは少なくありません。

会社員のまま起業することは家族にも大きな負担をかけますが、それを分かち合うこともまた家族だから許されることもあります。ただし、大きな負担をいつまでもかけるような仕組みは避けるべきです。

6 まとめ

政府の働き方改革の推進などもあり日本でも兼業・副業を認める企業が増え始めているため、会社員のまま起業したいと考える人も多く見られます。しかし、会社員のまま起業した場合、時間的な制約なども多く本格的な事業展開は容易ではありません。

そのため会社員である期間を事業の本格化までの慣らし運転期間や準備期間として利用するという考え方も必要になります。その期間に会社員であるメリットを活かし、自分の事業に役立つ情報・知識や経営資源等を確保していくべきです。

会社を退職して独立・起業という選択が一般的ですが、起業というリスクを低減できる会社員のままの起業は検討に値するのではないでしょうか。