会社法の施行によって、会社の設立が容易になるとともに、定款自治の広範化と合同会社の創設によって、経営スタイルの選択肢が増えました。近年は、政府の起業家育成や兼職・兼業促進など、会社設立を後押しする施策が講じられたことも手伝って、創業又は個人事業からの法人化を目指す方が多く見られるようになりました。一方で、安易な起業によって創業10年を待たずに倒産の憂き目を見るケースも多く、会社設立に係る認識と準備の甘さも指摘されるところです。今回、個人事業主として創業または経営を継続するか、法人化するかの判断の参考とするため、両者を対比しながらそのポイントを解説するとともに、会社設立で喜ばれる贈り物についてもご紹介します。

1 個人事業主とは

個人事業主については固有の定義はありませんが、商法でいう「商人」と、税法で言う「事業者」にそれぞれの定義があり、各法律における権利義務が明確にされています。この記事で、個人事業主を説明するに当たっては、事業を行う限り税制度からは逃れることができないこと、また、法人との対比においても税制度と深く関わることなどを勘案し、基本的には、税法上で説明される事業者として扱うこととします。ただし、商法の規定に関わる部分もあることに留意してください。

1-1 商人と事業者の違い

このあとの解説を進めるにあたって、一応の整理が必要であると考えますので、商法上の商人の定義と、税法上の事業者の定義について下記の対照表でお示しします。

(表1)商人と事業者の違い

| 商法における商人の定義 | 税法における事業者の定義 |

|---|---|

| 《商法第4条》 第1項 この法律において「商人」とは、自己の名をもって商行為をすることを業とする者をいう。

第2項 店舗その他これに類似する設備によって物品を販売することを業とする者又は鉱業を営む者は、商行為を行うことを業としない者であっても、これを商人とみなす。 |

税法上は、「消費税法」と「所得税法」によって捉え方が異なりますが、ここでは「消費税法」でいう事業者として説明します。 「事業者」とは、個人事業者(事業を行う個人)と法人をいい、対価を得て行われる資産の譲渡等を繰り返し、継続して、独立して行うことを「事業」といいます。

《個人の場合》

《法人の場合》 |

| 備考 | |

| 〇教師や医師、弁護士、芸術家などの行為は、取引の通念上、営利目的とは言えないため、商人ではないとしています。

〇第2項は小売業等を指しており、「擬制商人(みなし商人)」として、1項の商人とは区分されています。 |

〇個人の事業者と商法上の商人の定義を比較すると、法律上の建前が理解しやすいかもしれません。 |

1-2 個人事業主という法的立場

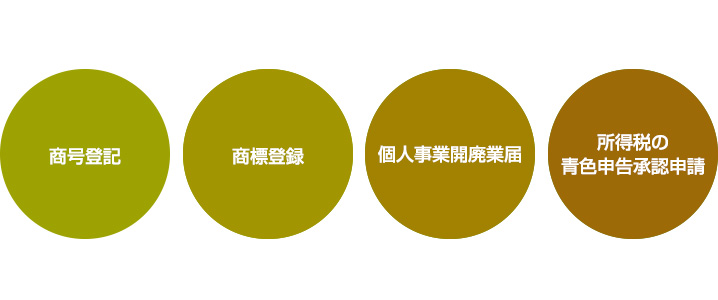

法人の場合は、会社を設立するときに「商号」を決め、定款を作成し、「会社設立登記」をするという手続きが必要ですが、個人事業主の場合には、登記などの手続きはありませんが、所得税法の定めによって、事業を開始するに当たっては、「個人事業の開業・廃業届」を提出しなければなりません。また、その後の税務対応や、事業上の信用力等を考えれば、この届出書以外にも、その他考えられる公的手続きをしておくほうが賢明であると言えます。以下、考えられる手続きについて解説します。

(表2)個人事業主として考えられる手続き

| 手続等の項目 | 内容 |

|---|---|

| 商号登記 | 個人事業主であっても、店舗を構えて事業を行っているような場合は、「屋号」を付けているものです。また、無店舗での事業展開であっても屋号を付けているケースかなりあります。後述する開業届の様式には「屋号」を記入する欄があります。屋号の記入は任意ですが、「商号登記」は可能です。ただし、商標のように独占使用権の保全ができませんし、費用もかかりますので、よく検討する必要があります。 |

| 商標登録 | 商標は、事業で取り扱う商品やサービスに名前をつけて登録する制度で、特許庁に申請するものです。商標登録すると、他人が行う事業で、同じ名前の商品やサービスの使用を禁止することができ、自分が独占して使用できる権利です。商標登録は45の区分ごとに行うことになりますので、どの区分で申請するかも重要です。屋号を商標登録すれば、他人の使用を禁止することができ、事業展開上も有利に働きます。 |

| 個人事業開廃業届 | 《所得税法第229条》で次のように規定されています。 「居住者又は非居住者は、国内において新たに不動産所得、事業所得又は山林所得を生ずべき事業を開始し、(中略)財務省令で定めるところにより、その旨その他必要な事項を記載した届出書を、その事実があった日から一月以内に、税務署長に提出しなければならない。」 ※ 法定事項ですが、届出書の提出を怠っても罰則規定がないため提出しない方もいますが、この届出によって以下のメリットが得られますので、開業届を提出するほうが賢明です。

【開業届提出のメリット】 |

| 所得税の青色申告承認申請 | 所得税法第143条及び第144条において、次のように規定されています。

『143条』不動産所得、事業所得又は山林所得を生ずべき業務を行う居住者は、納税地の所轄税務署長の承認を受けた場合には、確定申告書及び当該申告書に係る修正申告書を青色の申告書により提出することができる。 『144条』「その年分以後の各年分の所得税につき前条の承認を受けようとする居住者は、その年3月15日まで(カッコ書き略)に、当該業務に係る所得の種類その他財務省令で定める事項を記載した申請書を納税地の所轄税務署長に提出しなければならない。」

【確定申告の種類と注意事項】

1 記帳・帳簿書類保存制度

【青色申告のメリット】

1 青色申告特別控除が受けられる

2 青色事業専従者給与を必要経費にできる

《青色事業専従者給与の相当性判断をする項目》

3 貸倒引当金を設定できる |

1-3 個人事業主でいることのメリット

近年、個人事業主から、法人化を目指すケースが増えてきましたが、法人化の適否は、業種や規模、今後の事業展開方針など、事業主個々の状況によって異なります。したがって、世の中の傾向や雰囲気で法人化を決断することのないよう注意が必要です。

安易な法人化は、後述する「会社の設立費用」や、法人化したことによるランニングコストの増加と言ったデメリットにつながりますので、十分な検討と計画性が求められます。具体的には、法人化することによって、下表のとおり、各種税務関係書類の届出のほか、社会保険・労働保険関係等の手続が必要になるとともに、これらに対応するための事務担当者の人件費や、顧問税理士の費用等などの負担が生じます。

(表3)所轄税務署等への届出書類

| 届出書類名 | 内容と提出期限 |

|---|---|

| 法人設立届出書 | 所轄税務署、都道府県税事務所、市町村 |

| 青色申告承認申請書 | 青色申告の適用を受けるための手続き。設立事業年度の場合、設立の日以後3カ月を経過した日とその事業年度の終了の日とのいずれか早い日の前日までに提出。 |

| 給与支払事務所等の開設届出書 | 給与支払事務を行う事務所の開設を税務署に告知するため。開設の日から1か月以内に届出。 |

| 源泉所得税の納期の特例の承認に関する申請書 | 給与等の源泉所得税の納税は毎月が原則のところ、対象人員が常時10人未満の事業所は、6カ月に一度にまとめて事務負担を軽減する手続き。適用を受けようとする月の前月の末日までに提出。 |

| 消費税課税事業者届出書 | 法人を新設した場合、消費税の課税事業者か否かを判断する基準期間(前々期)がないため、原則として会社設立後2年間は消費税の免税事業者となります(資本金1,000万円以上の場合は消費税の申告義務が生じます)。 |

| 消費税課税事業者選択届出書 | |

| 消費税簡易課税制度選択届出書 | |

| 減価償却資産の償却方法の届出書 | 減価償却資産の償却方法は「定額法」と「定率法」及び「生産高比例法」があり、届出をしないと「定率法」となります。 |

(表4)主な社会保険関係届出書

| 項目 | 提出期限 | 提出先 |

|---|---|---|

| ①保険関係成立届 | 保険関係成立日の翌日から起算して10日以内 | 所轄労働基準監督署 |

| ②概算保険料申告書 | 保険関係成立日の翌日から起算して50日以内 | ・所轄労働基準監督署、都道府県労働局、日本銀行(代理店含む)のいずれかへ。 |

| ③雇用保険適用事業所設置届 | 保険関係成立日の翌日から起算して50日以内 | 公共職業安定所 |

| ④雇用保険被保険者資格取得届 | 資格取得の事実のあった日の翌月10日まで |

2 合同会社とは

現在の会社法は、2006年5月1日に施行された比較的新しい法律です。従前は、旧商法の中で、「第二編会社」として規定されていましたが、明治32年に成立した商法における規定内容は、100年を経て現実との乖離が大きくなっていたこともあり、新法の制定という形で整理されたものです。会社法制度の現代化を目指した会社法においては、「条文の、ひらがな口語体化」、「法典の整理」、「時代変化への対応」に主眼を置いた法編成となっています。

2-1 会社法施行で創設された合同会社

法典の整理という点では、商法、有限会社法、商法特例法などの多岐にわたる法体系を会社法に一本化したことで、商法特例法と有限会社法は廃止されました。会社法施行時点で存続していた有限会社は、「特例有限会社」として存続していますが、有限会社としての新規設立はできなくなりました。これにより、会社法における会社は、「株式会社」、「合名会社」、「合資会社」、「合同会社」の4種類に整理されています。

このうち、合同会社は、会社法の施行を機に新たに設けられた会社形態です。米国のLLC(Limited Liability Company)を参考にしているため、LLCという通称が用いられることがあります。合同会社は「合名会社」及び「合資会社」とともに「持分会社」と総称され、株式会社と区分されています。

2-2 起業は合同会社の時代へ

創設当初は、合同会社の特性やメリットが起業家に浸透せず、関係者の予想を下回る設立数でしたが、2017年度に至って、設立数は、前年対比約3,500件増加して二桁の伸び率(表5)となり、2018年度においても高い伸び率で推移しています。これは、2016年12月に中小企業庁が「2017年度以降に向けた創業・起業支援について」を公表した時期と重なり、国が創業・起業促進に向けた具体策を実践し出した成果と言えます。また、会社法施行後10年を経過し、合同会社の使い勝手の良さが起業家に認知されたことも大きな要因の一つです。この「使い勝手の良さ」については、合同会社設立のメリットの項で解説しますが、合同会社はシニアや女性の起業にうってつけの会社形態として、今後も設立数の増加が見込まれます。

(表5)直近3か年の会社設立数の推移

| 年度 | 株式会社 | 合同会社 | 合名会社 | 合資会社 | ||||

|---|---|---|---|---|---|---|---|---|

| 設立数 | 対前年 | 設立数 | 対前年 | 設立数 | 対前年 | 設立数 | 対前年 | |

| 2016年度 | 90,405 | 101.8 | 23,787 | 107.0 | 93 | 78.1 | 58 | 62.3 |

| 2017年度 | 91,379 | 101.0 | 27,270 | 114.6 | 104 | 111.8 | 58 | 100.0 |

| 2018年度 | 86,993 | 95.2 | 29,076 | 106.6 | 87 | 83.6 | 52 | 89.6 |

「法務省登記統計表(商業・法人2018年度種類別)のデータを使用して作成」

2-3 合同会社の特性

合同会社を説明するにあたり、最も知名度の高い会社形態である株式会社と比較対照して、その組織特性を整理すると以下の点があげられます。

(表6)合同会社の組織特性(基幹部分)

| 項目 | 合同会社 | 株式会社 |

|---|---|---|

| 出資者 | 出資者は「社員」という。 | 出資者=株主 |

| 出資者責任(注1) | 有限責任 | 有限責任 |

| 会社の所有と経営 | 社員は、原則として業務執行権を有し、代表社員となることができる。ただし、定款で別段の定めをすることができる(法590条1項、599条1項)。 | 会社所有は株主、業務執行は取締役(株主総会で選任)。 |

| 役員任期の定め | 業務執行社員、代表社員の任期の定めはない | 通常の任期は2年(法332条1項) 株式譲渡制限のある会社の場合は10年(法332条2項) |

| 重要事項の決定 | 定款の変更、持分の譲渡等の重要事項は、原則として社員全員の一致で決定する(法585条1項、637条)。ただし、定款で別段の定めをすることができる(法577条、637条) | 定款変更は株主総会の特別決議事項(原則として、出席株主議決権の3分の2以上)(法466条)。 |

| 資本金、資本剰余金及び利益剰余金の管理 | これらは社員ごとに計上される(会社計算規則第30条~第32条、第164条3号) | 資本金の額を増減させる場合、株主総会の議決が必要であり、増額は普通議決、減額は特別決議(法447条1項、309条2項)。減少の場合は、債権者保護手続きが必要(法449条) |

| 法定機関の設置 | 法定された機関(取締役、監査役、株主総会等)はない。 | 株主総会と取締役は必置機関。実情に応じて取締役会、監査役を設置。 |

| 原始定款の認証 | 公証人の認証を要しない。 | 公証人の認証が必要(法30条1項)。 |

| 決算公告 | 決算公告の義務はない。 | 定時株主総会の終結後遅滞なく公告しなければならない(法440条1項) |

(表7)合同会社の組織特性(その他の部分)

| 1 | 定款自治の範囲が広く、法定の絶対的記載事項以外では、会社法によって定款の定めがなければその効力を生じない事項及びその他の事項で会社法の規定に違反しないものを記載することができます(法577条)ので、ほとんどの事項を定款で定めることができるということです。 |

|---|---|

| 2 | 合同会社の社員は定款の絶対的記載事項とされています(法576条1項4号)が、登記事項とはされていません(法914条)。同じ持分会社である合名会社及び合資会社においては、社員の氏名又は名称及び住所が絶対的記載となっていることに比べると、大きく異なる点です(法912条5号、913条5号)。これは、合資会社と合名会社は無限責任社員を含めて構成され、合同会社は有限責任社員にのみで構成されることによります。 |

| 3 | 社員は登記事項とされていないものの、業務執行社員、代表社員は登記事項(法914条6号・7号)となっています。また、法人が、業務執行社員及び代表社員となることも許されていますが、法人が業務執行社員となる場合は、その職務執行者を選任しなければなりません(法598条1項、599条1項)。 |

| 4 | 社員となろうとする者は、定款の作成後、設立登記申請前に出資の全部を履行しなければなりません(法578条)。 |

| 5 | 合同会社は自己持分を取得することができません(法587条1項)。合同会社が自己持分を取得した場合は、その持分は当該合同会社が取得したときに消滅します(法587条2項)。ちなみに、株式会社は自己持分の取得が可能ですが、法155条において取得できる場合が限定列挙(13項目)されて制限されています。 |

| 6 | 貸借対照表における純資産の部は、「社員資本」と「評価・換算差額」に区分され、社員資本はさらに「資本金」、「出資金申込証拠金」、「資本剰余金」、「利益剰余金」に区分されています(会社計算規則76条1項3号及び同条3項)。株式会社の場合は、自己株式に関するものを含めさらに項目が多くなっています。 |

| 7 | 「資本準備金」と「利益準備金」の制度はありません(株式会社にはあります)。 |

| 8 | 「臨時決算」をすることができません。法441条では株式会社に限定しています。これは、会社法で創設された規定ですが、上場会社が半期で実施するいわゆる中間決算を定めたものではありません。中間決算は、会社法の定めではなく、金融商品取引法で半期報告書の提出が求められるため行っているもので、「臨時決算」とは目的が異なります。 |

| 9 | 資本金の額を減少させることができるのは、「損失てん補の場合」、「出資を払い戻す場合」、「持分の払戻しをする場合」に限られます(法626条1項) |

| 10 | 配当に関し、合同会社は「利益の配当」であり、株式会社は「剰余金の配当」です。そして、利益の配当は、社員から請求することが前提となっており(法621条1項)、剰余金は株式会社が株主に対して行うものとなっています(法453条)。 |

| 11 | 配当制限について、株式会社の場合は、純資産額が300万円を下回る場合は配当することはできません(法458条)が、合同会社には純資産額による制限はありません。 |

(注1)出資者責任

出資者の責任は、「有限責任」と「無限責任」に区分されます。そして、有限責任と無限責任にはそれぞれ直接責任と間接責任の区分があります。有限責任とは、会社倒産時に、自分の出資額を限度として責任を負う(間接有限責任)ことを言い、自分の出資額以上の責任を追及されることはありません。株式会社と合同会社は間接有限責任株主又は社員で構成される組織です。無限責任とは、会社の財産で支払いきれない債務が残った場合、無限責任社員に支払い義務が残り、債権者は直接この無限責任社員に対して債務の履行を請求することができます(直接無限責任)。「合資会社」は直接有限責任社員及び直接無限責任社員で構成され、「合名会社」は直接無限責任社員のみで構成されます。

3 会社設立にかかる費用

会社設立に要する費用については、株式会社と合同会社では必要額が異なりますので、両者を対比して確認してみましょう。なお、設立手続きを司法書士などに依頼する場合は、下記以外に別途費用が必要となります。金額は、司法書士によって5~10万円程度と幅がありますので、必要に応じて確認することになります。

(表8)会社設立費用の目安

| 項目 | 株式会社 | 合同会社 | 備考 |

|---|---|---|---|

| 定款認証印紙代(注2) | 0円 | 0円 | 電子定款を利用すると無料です。 |

| 公証人による定款認証費用 | 50,000円 | 0円 | 合同会社は公証人の認証が不要です。 |

| 登録免許税(注2) | 150,000円 | 60,000円 | 最低額の適用を想定。 |

| 設立費用 計 | 200,000円 | 60,000円 | 自分で全ての手続きを行う場合。 |

(注2)登録免許税については、株式会社・合同会社ともに資本金の0.7%で算出した額が所定の額ですが、計算した額がそれぞれの最低額に満たないときは、最低額が適用されます(合名会社・合資会社は1件につき6万円の定額です)。また、定款認証印紙代については、電子定款を利用すると不要ですが、紙の定款にした場合は、株式会社・合同会社ともに4万円が必要となります。

4 税制上の違い

所得税は、課税所得の増加に伴って税率が上昇する「累進課税」であるため、個人事業者の場合は、課税所得に対応した税率と法人税率を適用した場合との税額負担を見極めることが重要です。この場合、注意が必要なのは、所得税率と法人税率という国税ばかりに目が行きがちですが、地方税も意識して検討しないと、想定外の税負担が生じてしまうこともありますので注意が必要です。

4-1 法人税率と所得税率の対比

節税目的で法人化を検討する場合は、所得税率より法人税率が相対的に低くなる課税所得を見極めることが最初の一歩です。単純に所得税と法人税の税率を対照させると以下の通りとなります。なお、基本的には現行の適用税率で記載し、経過措置の時限が直近のものは参考として掲載しています。

(表9)所得税率・法人税率対照表(カッコ書きは、2019年3月31日までに開始する事業年度が対象)

| 所得税の税率(2015年分以降) | 法人税の税率(2018年4月1日以後) | ||||

|---|---|---|---|---|---|

| 課税所得金額 | 税率 | 控除額(円) | 法人に種類・規模等 | 課税所得 | 税率 |

| 195万円以下 | 5% | 0 | 中小法人(注3)、一般社団法人等ほか | 800万円以下部分 | 19%(15%) |

| 195万円超330万円以下 | 10% | 97,500 | 800万円超部分 | 23.2% | |

| 330万円超695万円以下 | 20% | 427,500 | 中小法人以外の普通法人 | 23.2% | |

| 695万円超900万円以下 | 23% | 636,000 | 公益法人等 | 800万円以下部分 | 19%(15%) |

| 900万円超1,800万円以下 | 33% | 1,536,000 | 800万円超部分 | 19% | |

| 1,800万円超4,000万円以下 | 40% | 2,796,000 | 協同組合等又は特定に医療法人 | 800万円以下部分 | 19%(15%) |

| 4,000万円超 | 45% | 4,796,000 | 800万円超部分 | 19% | |

(表10)法人税と所得税の計算方法(例)

| 所得税(課税所得2,000万円の場合) | 法人税(中小法人:課税所得2,000万円の場合) | |

|---|---|---|

| (2,000万円×0.4)-2,796,000円 =5,204,000円 | 課税所得800万円以下部分 | 800万円×0.19=1,520,000円 |

| 〃 800万円超の部分 | 2,000万円-800万円×0.232 =2,784,000円 | |

| 所得税計:5,204,000円 | 法人税 計 | 4,304,000円 |

| 国税だけの税率で単純に計算すると、このケースでは法人税のほうが▲900,000円となり、法人化の検討を始める水準に近いと言えますが、節税のみで法人化を目指すなら、地方税負担も含めて検討する必要があります。 | ||

(注3)中小法人

中小法人とは、普通法人のうち各事業年度終了時点で資本金の額又は出資金の額が1億円以下であるもの又は資本若しくは出資を有しないものを言います。

4-2 地方税の課税の仕組み

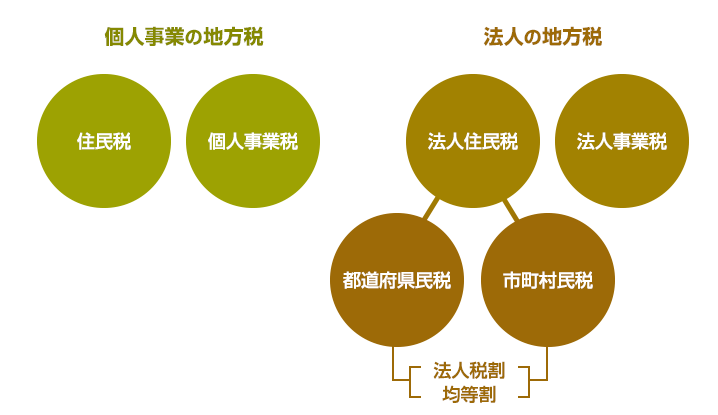

(表9)は国税部分のみで、実際には、これに地方税が課され、実効税率はこれより高くなります。地方税については、個人事業の場合は、「住民税」と「個人事業税」が、法人は、「法人住民税」及び「法人事業税」が課されます。さらに、「法人住民税」には、「都道府県民税」と「市町村民税」があり、それぞれ「法人税割」と「均等割」がありますが、「均等割」は、事業所の数や従業員数で計算されるため、例え赤字であっても課税されますので、注意が必要です。

これらの地方税のうち、事業税部分に着目して具体例を示してみます。法人事業税と地方法人特別税で構成されます。地方法人特別税というのは、特殊な税金で、地方税の一部を国税として徴収しているものです(表12で説明)。法人事業税は、(表11)のとおり法人税の課税所得400万円と800万円を境に税率が上昇する仕組みです。一方、個人事業税は、ほとんどの場合が課税所得に対して5%の税率(業種によって若干の相違あり)ですので、税額を見積もること自体は容易です。

(表11)東京都の法人事業税税率表

| 区分 | 法人の種類 | 所得等の区分 | 2016年4月1日から2019年9月30日までに開始する事業年度(税率:%) | |||

|---|---|---|---|---|---|---|

| 不均一課税適用法人の税率 (標準税率) | (注4) 超過税率 | |||||

| 所得を課税標準とする法人 | 普通法人、公益法人、人格のない社団等 | 所得割 | 軽減 税率 適用 法人 |

年400万円以下の所得 | 3.4 | 3.65 |

| 年400万円を超え 800万円以下の所得 | 5.1 | 5.465 | ||||

| 年800万円を超える 所得 | 6.7 | 7.18 | ||||

| 軽減税率不適用法人 | ||||||

| - | - | 付加価値割 | - | 1.26 | ||

| - | - | 資本割 | - | 0.525 | ||

(表12)地方法人特別税の税率表

| 課税標準 | 法人の種類 | 2016年4月1日から2019年9月30日までに開始する事業年度(税率:%) |

|---|---|---|

| 基準法人所得割額 | 外形標準課税法人以外の法人 | 43.2 |

| 外形標準課税法人 | 414.2 | |

| 基準法人収入割額 | - | 43.2 |

この地方法人特別税というのは、2008年10月から2019年9月30日までの間、地方税である法人事業税の一部を国税として徴収して、国が都道府県に配分するという特殊な税金です。地方の財政格差縮小が目的なのですが、2019年10月1日の消費増税を機に、特別法人事業税という税に衣替えすることになっています。

(注4)超過税率

「超過税率」が適用されるのは、資本金の額が1億円超、かつ所得額が2500万円超又は年間収入金額が2億円超の場合です。

(表13)法人事業税と個人事業税の算出方法(課税所得を(表10)に合わせて2,000万円とした場合)

| ① 事業税 | 標準税率 | 税額の計算 | |

|---|---|---|---|

| 所得割 | 所得金額400万円以下の部分 | 3.4% | 400万円×3.4%=136千円 |

| 所得金額400万円超 800万円以下の部分 | 5.1% | (800万円-400万円)×5.1% =204千円 | |

| 所得金額800万円超の部分 | 6.7% | (2,000万円-800万円)×6.7% =804千円 | |

| 合計 | 1,144千円 | ||

| ② 地方法人特別税 | 税率 | ||

| 計算された所得割の金額に対する割合 | 43.2% | 1,144千円×43.2% =494千円 | |

| 事業税額合計③=(①+②) | – | 1,638千円 | |

| 個人事業税④ | 5.0% | 1,000千円 | |

| 法人と個人の事業税の差③-④ | 638千円 | ||

※ (表10)で計算した法人税・所得税と(表13)の法人事業税・個人事業税を合計して対比すると、法人側が262千円少なくなります。法人化を検討する際の課税所得額は、概ね2,000万円程度と言えます。

4-3 消費税の取扱い

法人税や一般的な地方税以外にも注意が必要な税金として消費税があります。法人化について言えば、新設法人には課税事業者を判定するための基準期間(前々期)がないため、当期の課税売上高が、消費税課税事業者の基準となる1,000万円を超えていたとしても、2年間は消費税の免税事業者となります(ただし、資本金が1,000万円以上の会社や、資本金が1,000万円未満であっても、特定の新規設立法人については、申告義務が生じます)。

また、個人事業者についても、課税売上高が1,000万円を超えた時点で、2年後から課税事業者になる旨の届を税務署に提出することになりますので、課税売上高が1,000万円を超えるまでは消費税の申告をしなくても良いという点では同じです。そして、課税事業者となっても、法人、個人事業主ともに、基準期間の課税売上高が5,000万円以下ならば、簡易課税制度を選択することができ、以下のような「みなし仕入率」を使用して簡便な方法で消費税の計算を行うことができます。

(表14)業種別に適用されるみなし仕入率

第1種事業(卸売業) 課税売上高×8%-(課税売上高×8%×90%)

第2種事業(小売業) 同上 -( 〃 ×8%×80%)

第3種事業(農・林業、建設業、製造業等 同上 -( 〃 ×8%×70%)

第4種事業(飲食店) 同上 -( 〃 ×8%×60%)

第5種事業(金融・保険業) 同上 -( 〃 ×8%×50%)

第6種事業(不動産業) 同上 -( 〃 ×8%×40%)

ここで、注意すべきは、課税対象が「課税所得」ではなく「課税売上高」である点です。前述の税率等に関する例示はすべて課税所得を前提としたものですので、消費税についてはその旨ご留意ください。消費税の課税売上高は、消費税の対象から外れる取引(不課税取引、課税対象外取引)を除外した売上高の合計額となります。

(表15)非課税取引と不課税取引の概要

| 非課税取引(消費税の正確になじまない取引) | 不課税取引(政策的判断で対象外とするもの) |

|---|---|

| 〇 土地の貸付け・譲渡等 〇 有価証券等現金同等物の譲渡 〇 保険料、共済掛金、保証料、利子等 〇 収入印紙、証紙、商品券などの譲渡 〇 登記、登録、免許、住民票等の交付手数料 〇 外国為替、国債郵便為替など |

〇 社会保険、医療(保険診療) 〇 社会福祉事業等 〇 埋葬料、火葬料、お産費用等 〇 身体障害者物品の譲渡等 〇 入学金、教科書の譲渡等 〇 住宅の貸付け |

消費税については、簡易課税制度の適用が可能なため安易に考えがちですが、簡易課税制度にも不利な点があります。消費税の原則法の場合、仮受消費税額から仮払消費税額を差し引いて納付額を計算しますが、差引後の金額がマイナスになったときは消費税の還付を受けることができます。しかし、簡易課税制度においては、課税売上高にみなし仕入率を乗じて仮払消費税額を算出しますので、マイナスとはなりえません。したがって、実際にはマイナスが生じていたとしても、必ず消費税を納付しなければならない点において、不利だと言うことになります。

この消費税を含め、個人事業と法人化で対応が求められる税金関係は以下のとおりとなります。個人事業主として事業を継続するのか、法人化するのかという問題については、税務対応のみならず、事務負担等の実態を含めた会社運営全般を把握し、判断材料としなければならない点にご注意下さい。

(表16)個人事業主と法人の課税関係

| 個人事業の場合の課税関係 | 法人の課税関係 |

|---|---|

| 事業主の所得税 〃 住民税 〃 消費税 個人事業税 |

法人税 法人住民税(会社所得割・均等割り) 地方法人特別税 消費税 固定資産税 ※ 当人の所得税は別途 |

5 合同会社設立のメリットとは

合同会社を設立する「メリット」については、(表6)と(表7)で示した合同会社の組織特性に見られるメリットのほか、以下のようなものがあります。

5-1 会社形態としてのメリット

(表17)合同会社設立のメリット

| メリット | |

|---|---|

| ① | -設立費用の安さと手続きの簡易さが魅力- 公証人による定款認証手続きが不要で、事務手続きが簡素。費用も株式会社に比べるとかなり低く抑えることができます。また、設立登記に係る登録免許税は前述のとおり、資本金の額によって異なるものの、合同会社のほうが安くなります。 |

| ② | -シンプルな機関による迅速な意思決定と機動力が魅力- 株式会社のように、法定された機関がないため、株主総会や取締役会に付議する必要がなく、意思決定を迅速に行うことができるなど、全体として、経営の自由度が高いと言えます。 |

| ③ | -会社の管理コストを抑制できる- 株主総会や取締役会などのような機関の設置義務がなく、会計監査人監査や決算公告も不要なため、これらに係るコストが不要です。また、社員の任期の定めがないため、株式会社のように役員の変更登記の必要がなく、事務処理と費用負担がありません。総合的にみて、組織管理に係る事務処理が簡素で、管理費用を低く抑えることができます。 |

| ④ | -広範な定款自治、利益の配分を含めほとんどのことを自由に決めることができる- 社員の利益配分は、定款で定めることにより、株式会社のように出資比率に拘束されることなく、自由に行うことができます。 |

| ⑤ | -有限責任社員のみで構成- 他の持分会社のように、無限責任社員を含める必要がないため、出資者責任の面でプレッシャーが少なく、経営への参画もしやすい形態です。 |

| ⑥ | -大会社規制が及ばない- 将来、会社規模が大きくなったとしても、大会社規制の影響を受けることがありません。このため、取締役会、監査役会、会計監査人、委員会等設置など、会社規模に応じた機関の設置が不要であり、無駄に人材と費用を抱える必要がありません。 |

| ⑧ | -出資者は出資額に関係なく平等な発言権を持つ- 株式と違い、人の信頼関係で組織し運営するという組織特性です。 |

5-2 個人事業主と比較してのメリット

株式会社との比較で整理したメリット以外では、事業規模が拡大し、収益が一定水準を超えると、法人化によって低い税率が適用されるとともに、経営者やその他役員等に対する給与が経費となって課税所得の減少につながります。経営者にとっては、配偶者を役員に登用して役員報酬を支払うことで所得分散が可能となり、全体的に所得税率を押さえる効果が期待できます。

また、損失が発生した場合、個人事業主の場合は、青色申告による純損失(赤字)の繰り越しは3年が限度ですが、青色申告法人の場合、欠損金を10年間繰り越すことができる点に大きな違いがあります。

5-3 事業承継に関するメリットは?

最近何かと話題に上る事業承継についてみると、個人事業にはいくつかの問題点が見えます。個人事業主が死亡して相続が開始すると、事業主名義の金融機関口座の取引が凍結されるため、事業自体に支障を来すことになります。相続人が複数いる場合は、事業用資産のすべてが事業の後継者に相続されるとは限らず、場合によっては事業用資産が分散相続され、それが売却されて事業に支障をきたすことも想定されます。

これを法人に置き換えてみると、株式会社の場合は、経営者である株主が死亡しても、その株式の相続問題にとどまるため、事業の継続に支障が出ることは考えにくく、したがって、事業承継問題についてはいくつかの有益な方法が考えられます。しかし、持分会社である合同会社の場合、その持分と社員たる地位は不可分のものであるため、持分が当然に相続されるものではないという点に注意が必要です。持分会社の社員の地位については、会社法で以下の規定が設けられています。

【会社法第608条〔相続及び合併の場合の特則〕第1項】

持分会社は、その社員が死亡した場合又は合併により消滅した場合における当該社員の相続人その他の一般承継人が当該社員の持分を承継する旨を定款で定めることができる。

定款で予め定めておけば、出資持分と社員の地位を承継することができますので、社員1人の合同会社を設立して、定款に自身の相続人を承継人として定めておけば、持分の相続とともに事業も継続できることになります。逆に言えば、定款に定めがない場合は、社員の相続人は持分の相続ができず、一人会社の場合は、会社の成立要件を満たせなくなり、合同会社は解散・清算しなければなりません。このため、一人会社はできるだけ避け、夫婦二人で合同会社を設立するような工夫をすれば、もう少し柔軟な対応が可能となりますので、事業承継においても有益な手段となりえます。

5-4 副業の法人化に最適

この記事の冒頭でも述べましたが、近年は、人生100年時代の到来によって長期化する就業期間への対応から、国が、「起業家育成」、「兼職・兼業解禁」、「キャリア形成」といった施策を積極的に推進していることもあり、サラリーマンの副業への関心が高まっています。折しも投資熱が高まる中、副業としてFXや不動産投資に取り組むサラリーマンが増加傾向にあり、これらビジネスパーソンは、専業へのステップとしてこれら副業の法人化を検討するケースが増えています。

副業によって得た収入は、個人事業として行っている間は、本業の給与所得と合算して確定申告が必要であり、副業の収益が拡大するにしたがって税負担が増大することから、法人化志向が高まるのは必然とも言えます。一方で、所属企業を退職して完全に本業とするにはリスクが大きすぎるため、所属企業での給与収入という安定した基盤を維持したまま、専業への階段を昇る準備として会社を設立することは現実的な手段だと言えます。このようなケースでは、設立に係る初期費用が少なく、手続きも単独で対処できる水準の簡便さであり、設立後のランニングコストも安いという合同会社の特性は、最適の会社形態であると言えます。

6 会社設立のお祝いで喜ばれる贈り物とは

会社を行っていると様々な取引が生まれ、その結果たくさんの取引先と繋がりができていきます。その繋がりが広がっていくと、事業拡大や独立などで会社設立のお祝いを贈る機会が増えていきます。お祝いを贈るのは、新しい門出をお祝いすることはもちろんとして、日頃お世話になっているお礼や、今後の応援や励ましの気持ちを伝える良い機会です。また、今後の取引の継続をお願いする意味もあります。そのため、会社開設を知ったらただ贈り物を贈るというような消極的な態度ではよくありません。贈られる相手が喜んでくれる贈り物になるように、最善を尽くす必要があります。

7 会社設立のお祝いの基本

会社設立のお祝いも、多々あるお祝いの一つです。つまり、他のお祝いと基本は大きく変わりません。どの範囲の相手にまで贈るべきかという対象から、幾らくらいの予算にすべきか、贈る時期や贈り物や贈り方など、抑えるべきポイントは同じです。その中でも絶対に抑えるべき点は3点です。

〇贈る時期は早め、が基本になります。但し、あまり早すぎるのは会社開設のお祝いの時は注意が必要です。会社開設の準備中にお祝いが到着しても、残念ながら置き場所がなく、邪魔になってしまうことがあります。

〇TPOは贈り物の基本になります。TPOとは、時(Time)と場所(Place)と場合(Occasion)に対応した方法の使い分けをいいます。お祝いを贈る上でのTPOとは、相手への心遣いを形にできるように、いつ・どのような物を贈るかを選ぶことです。決して独り善がりや自分の志向を押し付ける事がないようにしましょう。他のお祝いならともかく取引先へのお祝いであることを考えると、その後の取引に影響が出る可能性が出てきます。

〇会社設立というお祝いなので、数の吉凶には注意が必要です。数に関する吉凶は以下になります。会社設立時には昔ほどではないものの、縁起を担ぐ方も大変多くいます。どんなに喜ばれる贈り物をしたとしても数の吉凶を誤る常識を疑われることもあるため、注意しましょう。

7-1 贈る対象の選び方と予算

個人以上に会社同士の付き合いは狭い範囲で密集していることがあり、直接知り合いではなかった会社同士が紹介などで繋がりが生まれることはよくあることです。その時にあの会社には贈ったが、この会社には贈っていないという気まずい気持ちにお互いがならないように、できる限り取引先の会社開設や開店や開業などの話を聞いたら、お祝いを贈るようにしましょう。

お祝いを贈るべきか、迷ったら贈るべきでしょう。お祝いをもらって喜ばない方はいないからです。

そして、お祝いを贈る事と同様に、お祝い予算をどうするかという問題があります。一つの目安でしかありませんが、大体5000円〜5万円が相場です。

贈る相手の選び方と同様になりますが、予算についても事前に継続性が重要になります。ある取引先には3万円で、ある取引先には1万円の予算というふうになるのはできるだけ避けたほうが良いでしょう。差がある場合には、どうしてもその差に目がいってしまいます。低すぎるのは失礼にあたりますが、高すぎる贈り物も相手にとって負担になる事もあります。相手との間柄を考慮して決める必要があります。差があること自体は悪くありませんが、予算は取引頻度によって変わってくるのが実際です。しかし会社設立の際にはこれからの取引がどのようになっていくのかはあくまで予測でしかありません。そのため、これからの取引があまりなさそうだと思っていた会社がその後大きな取引先になる可能性があるという事は多々ありますし、逆もまた同様です。

そのため、ある程度自分の中での規則を設けて予算を決めてという風に決めてしまう事をおすすめします。そうすれば、余計な判断が不要になりますし、決めた予算が低すぎて失礼にあたることもなくなります。また他の取引先とあまりに贈り物の予算が異なるのも、考えものです。

なお、お祝いで使用した費用は「接待交際費」として経費になります。その際にもあまりに高い費用は経費になりにくくなります。3~5万円が一般的で、多くて10万円程度にすることが一般的な経費上限になります。

7-2 贈る時期

贈る時期は、会社開設に間に合うように贈る事を前提とします。会社開設や店舗開店は新しい門出であり、一つの節目になります。新しい門出を応援する思いを込めて、節目に間に合うように贈り物を贈ることは相手に対する心遣いになります。

具体的には、会社開設や店舗開業の1週間前~前日までに贈ることが一般的です。もし会社開設の当日に到着することになる場合には、午前中に到着するように時間指定をする事がよいでしょう。

何を贈るかによって贈るべき時期は異なってきます。贈り物の中で多くの人が選ぶ花や植物の場合には、会社開設の当日の午前中に届けるように調整する事がおすすめです。特に花は門出のお祝いを飾る事ができますので、生き生きとした状態の花を特別な1日に届くように調整するのは大切な心配りになります。

一方で花などはもちろんですが、かさ張るものをあまり早く贈ってしまうのはやめましょう。会社開設や開業の日までの準備は慌ただしくぎりぎりまで行う事になりがちです。できるだけ開設や開業の準備が整ったタイミングで、贈り物が到着するようにする事も大事な心遣いです。

また、会社開設を知ったのが遅かったなど、大事な開設や開業日までに贈り物が間に合わない場合もあるかもしれません。そのような時は、リカバリー時の対応での誠意を表す絶好の機会だと切り替えて、相手に連絡をいれて、できるだけ早く贈る旨を伝えておきましょう。例え開設や開業の日に間に合わなかったとしても、お祝いを受ける事は嬉しく感じます。贈ってもらえるか分からないで待たせるのは、相手に申し訳ありません。必ずできるだけ早く手配を完了させ、いつ届くかを相手に伝えておいて、待たせるストレスをできるだけ軽減しましょう。

7-3 贈り物の選び方

会社開設のお祝いで選ぶべきは、贈られる相手が喜ぶものが一番です。会社開設という忙しいタイミングであることを考慮し、実用的なものを選ぶことも基本です。また、会社同士の付き合いであるため、定番の中から会社開設される方が喜びそうなものを選択するのが良いです。定番は以下の5つになります。

①花

会社開設・開業の晴れやかな日の定番です。会社や店舗の店先にお祝いの花があることで、人目を引いてくれるという実用的な面があります。花の中でも定番なのが、「幸福が飛んでくる」という花言葉を持つ胡蝶蘭です。また最近は比較的場所をとらないで華やかさを演出するフラワーアレンジメントも人気です。

なお、フラワーギフトを贈る場合には、木札をつけます。木札には贈り主が誰であるかを知らせるために『お祝い文言』と『贈り主名』を記載して贈ります。会社設立の場合であれば、『(お祝い文言)御設立御祝』と『(贈り主名)△△株式会社代表取締役△△太郎』となります。

②観葉植物

会社などのオフィスに飾る場合におすすめなのが、観葉植物です。どうしても事務所は無機質になりがちです。また、会社開設の忙しい時期にはまずは必要な物から揃えていくことが多いため、観葉植物等まで頭が回らない事が多いです。そんな時だからこそ、オフィスの雰囲気を和らげてくれる観葉植物を贈るのは喜ばれるでしょう。但し、比較的長い期間置き続ける事が出来るため世話が必要である事や、虫がつくなどのデメリットもあります。そのため、贈る方の好みを事前に聞いておく事が必要です。

③お酒・ワイン等

会社開設の打ち上げや、お客様と楽しむことができるお酒も定番の一つです。贈られる方はお酒が好きかどうか、どのようなお酒が好きかというは確認しておくと良いです。

お酒の種類は、縁起の良い銘柄がある日本酒や、お祝いの華やかさと高級感を出してくれるシャンパンやワインを選ぶ事が定番になります。お酒の良いところは、話のネタにつながりやすく、コミュニケーションの時間をとることにつながりやすい点にあります。

④カタログギフト

会社設立や開業した際に必要となるビジネス向けのカタログギフトなどがあるのと、予算や用途からも選ぶことが出来る点などから会社設立時にもスタンダードな贈り物になっています。カタログギフトは万人うけする良い点もありながら、心遣いが伝えにくいという面もありますので、そこを補うために少し長めのお祝いのメッセージカードなどをつけるなどの工夫する事も大事です。

⑤現金・商品券

最も無難で実用的なものが、現金や商品券になります。贈られる方の好みがあまりなく、何を贈っていいのかわからない場合に、現金や商品券は無難です。また、今日これから渡す必要がある、といった短い準備期間にも比較的対応可能なのが良い点です。但し、現金を贈る場合には必ず新札を用意し、水引ののし袋に入れるようにしてください。

なお、現金や商品券は目上の人に贈っても失礼に当たることはありません。

7-4 お祝いの言葉とマナー

贈り物とあわせて実施したいのが、メッセージを添える事です。短い言葉で構いませんので、お祝いの気持ちを伝える事は重要です。お祝いの例文とあわせて、使用を控えるべき言葉を紹介します。

〇お祝いの例文

このたびは、晴れての会社設立、おめでとうございます。

心からお祝い申し上げます。

貴社のこれからの成長を支援できるよう、全力を尽くさせていただく所存です。

今後ともよろしくお願い致します。

令和△年△月△日

〇控えるべき言葉

会社開設のお祝いになりますので、赤字や廃業など『先細り』を連想させる言葉や漢字は控えるべき言葉になります。また火事などの災難を連想する言葉や漢字も同様に控えるべきです。

赤字や倒産などを連想:「哀」「失」「落」「枯」「寂」「閉」「倒」「飛」「壊」「傾」「流」「潰」「灰」

火事を連想:「火」「焼」「煙」「赤」

同様に、赤字や火に関連する贈り物も控えるのもマナーになります。

火事を連想するものの代表例:ライター/灰皿

赤字を連想するものの代表例:バラ/赤い色の品物(赤ワインなども控える)/鳥の関連するもの

7-5 お祝いのお返し

お祝いを受け取った立場になった場合についてもまとめます。お返しの相場や贈り物や時期やマナーなどを説明します。

お祝いのお返しは、お返しの品にお礼状を添えて行うのが一般的です。飲食業などの業種によっては事務所設立のお披露目会などのおもてなしをお返しとする場合もあります。

お返しの品を贈る場合には、いただいたお祝いの半額が相場です。値段が分かりにくいものの場合でも、できるだけ半額を超すような金額になるようにする事が無難です。お返しの品はカタログギフトや商品券などが一般的ですが、お返しをする相手が喜ぶものを贈るのが基本である事は変わりません。但し、現金や“別れ”ととられるハンカチなどはお返しの品として控えるのが無難です。

また、お返しをする時期は早ければ早いほどよく、目安としては会社設立後1週間から2週間以内に送ります。お返しの品に添えるお礼状は『お祝いを頂いたお礼』『自身の決意や抱負』『今後のお付き合いや指導のお願い』を記載するのが一般的な流れです。お礼の気持ちが充分に伝える文章になるよう工夫が必要です。

なお、出来るだけお返しは直接会って贈る事をお勧めします。せっかく会社設立の際に今後取引をしていこうという思いを持ってくれている人に直接お礼を伝え、より一層良い関係を作っていく機会になるようにしていと良いでしょう。

贈る方の趣味や好みが分かっている間柄なら良いですが、なかなか実際には何を贈ってよいか、迷う事が多いのが実際です。お祝いの晴れやかな一日に、日頃の感謝と今後の変わらない付き合いを行いたいという気持ちがこもった贈り物ができるよう、計画的に贈り物を行いましょう。

8 まとめ

法人化の適否は、現状での節税効果のみで判断することも可能ではありますが、個々の事業態様や規模・将来構想等を勘案して入念に検討することをお奨めします。副業であっても、将来の本業化を目指している方と、相続税対策を旨とした小規模な不動産投資や、給与収入の上乗せを狙った小規模なサイドビジネスとでは、事業に対する意識のみならず、税負担を含めた費用やリスクの大きさなども異なってきます。この記事をご参考いただき、自身の状況と将来をしっかりと見定めたうえで、最適な事業形態を選択してみてください。