会社設立後から5年ほどの期間が倒産や廃業の最も多い時期であることをご存じでしょうか。つまり、この時期に起業者は経営上の重要課題を最も多く抱えることとなり厳しい試練の期間を過ごすわけです。

しかし、逆に考えるとこの時期を上手く乗り越えれば事業を継続させ会社を成長させる道が大きく開ける可能性が高まります。そこで今回のテーマは、「会社設立直後からの数年の間に取り組みたい経営上の重大事項」です。

会社設立後の事業開始に伴う様々な法的手続、事業に不可欠な経営資源の確保や補強、事業の継続や成長に向けたビジネスモデルの修正やビジネスシステム化などについて説明していきます。

また、経済環境の悪化や自然災害等の突発的な危機状況の発生などに対応するためのビジネスモデルの修正や変更の方法、経営者なら知っておきたいコロナ禍で利用できる補償制度などについても詳しくご紹介しています。起業後・会社設立後の経営が心配の方、事業開始後からの経営を安定させたい方などは是非参考にしてください。

1 会社設立後からの数年が経営上の重要な時期となる理由

何故、会社設立後からの数年の経営が特に重要となるか その理由を確認していきましょう。

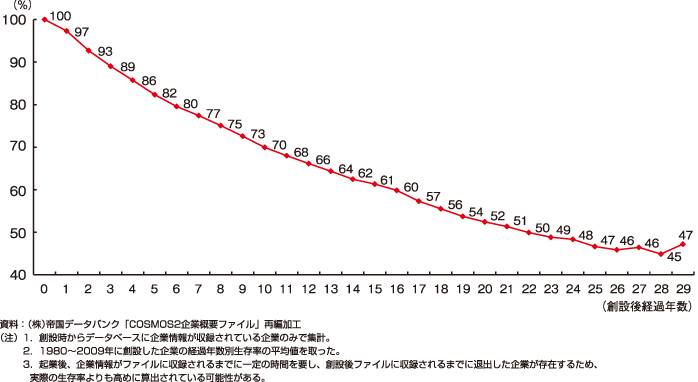

1-1 起業後6年の退出割合は2割

起業や会社設立後の企業の存続が気になる方は少なくないと思いますが、2011年度版中小企業白書「第3-1-11図」の内容を見ると、起業後6年で2割の事業者が撤退しています。

当該図で示されている「1980~2009年に創設された企業の創設後経過年数ごとの生存率の平均値を示した」生存率は、起業後6年で80%、10年で70%、20年で52%です。従って、起業後6年で2割の企業が会社をたたみ、10年後では3割、20年後は約半数が退出しているのです。

特に起業後の6年間の退出割合は、他の期間に比べて大きいことからこの時期が企業の存続にかかわる重要な時期であると考えられます。逆にこの時期を乗り越えれば企業は長期的に存続できる可能性が高まるとも言えるでしょう。

何故、この期間で退出割合が高くなるのかの理由、つまり退出を余儀なくする課題が何であるかを掴み、その対策を実施していけばこの時期を適切に乗り切り成長へと進めるのではないでしょうか。

1-2 起業後からの一定期間は売上が伸びきにくい時期

政府系金融機関である日本政策金融公庫の「2019年度新規開業実態調査」*の内容を見ると、新規開業者における月次の予想売上高(月商)が未達の企業が43.2%も占めています。

その報告書のP12に新規開業者の予想月商の結果についての報告があり、その達成状況が下記のように示されているのです。

- ・現在の月商が「100万円未満」である割合は40.3%で、2018年度と比べて減少している

- ・予想月商達成率*は「100~125%未満」25.6%、「125%以上」31.1%%で半数以上(56.7%)の企業が予想を上回る月商をあげている

未達企業の状況は、「50%未満が8.5%」「50~75%未満が14.8%」「75%~100%未満が19.9%」となっています。従って、未達75%未満の未達企業の割合は23.3%であり、厳しい経営状態になっている企業が少なくありません。

また、報告書の同じページには「現在の採算状況」のデータが示されており、黒字基調の企業割合は63.5%、赤字基調が36.5%となっているのです。4割近くの企業が開業後間もない期間で赤字状態が続けば当然倒産・廃業へ至る可能性は高まるでしょう。

以上のことから生存率を高めるためには起業後の売上の向上、赤字の解消が不可欠であることが確認できます。

1-3 起業時からの経営課題の未解決の多さ

起業前後では企業は様々な経営課題に直面することになりますが、解決できずにいるケースが少なくありません。

先の日本政策金融公庫の新規事業実態調査のP13には開業時以降の経営課題について以下のような情報が示されています。

・開業時に苦労した点が「特にない」が7.2%、現在苦労している点が「特にない」が10.1%

9割以上の企業が開業時および現在において何らかの苦労、つまり課題を抱えていることが確認できます。なお、課題の内容は以下の通りです。

・開業時に苦労したこととして、「顧客・販路の開拓」(47.0%)、「資金繰り・資金調達」(46.9%)を挙げる企業の割合が高い。現在苦労していることを見ても、この二つの回答割合は高い

なお、開業時に苦労した点は、3番目に「財務・税務・法務に関する知識不足」、次に「従業員の確保」、そして「仕入先・外注先の確保」です。

現在苦労している点は、1番目に「顧客・販路の開拓」で次いで「資金繰り・資金調達」、「従業員の確保」、「財務・税務・法務に関する知識不足」、「従業員教育、人材教育」となっています。

この結果を見ると、余裕のない資金と人手で事業をスタートさせる企業が多く、また、起業時点での仕入先や販売先なども限られ、取引先を拡大させることも容易でないことが窺えます。

会社設立時から一定期間内にこうした課題を解決できれば生存確率は上昇し、未解決のままだと下降し退出の確率を高めることに繋がっていくのでしょう。

2 会社設立直後の重要な手続と経営資源の整備

ここからは起業・会社設立以降において経営上特に重要となる手続等と経営資源の整備などについて説明していきます。

2-1 各種の届出や許認可を迅速に済ます

会社設立前後には開業等に伴う各種の届出などがあり、忘れると事業の開始などに影響を及ぼすため注意が必要です。

①会社設立に関連した手続

株式会社など法人を設立する場合、登記申請後の手続にも注意しましょう。具体的には、法人口座の開設と資本金の移動です。法人登記ができれば資本金を発起人口座から法人名義の口座へ移動させる必要があり、そのために金融機関で法人口座を開設しなければなりません。

企業の活動にはお金が必要であり、法人口座がないと法人としての事業活動が滞ることになるため早めに開設するようにしましょう。

なお、銀行等での法人口座の開設には登記事項証明書(登記簿謄本)が必要となるため、法務局で事前に取得するようにします(郵送やオンラインの取得も可能)。他には以下のようなものも必要です。

- 登記簿謄本(履歴事項全部証明書)

- 定款

- 会社印

- 会社の印鑑証明書

- 代表者の実印

- 代表者等の印鑑証明書

- 代表者等の身分証明書

- その他、会社の運営実態がわかる資料

法人の印鑑証明書は上記のほか担保設定や各種の契約などで必要になるため5~6枚程度手元に置いておく便利でしょう。また、印鑑証明の発行には印鑑カードが不可欠であるため、早めに法務局で入手しておくべきです。

履歴事項全部証明書の入手や銀行の審査で一定の時間がかかり、法人口座の開設に1カ月程度必要となることもあるため、それを見越して開業時期を検討しておきましょう。

②行政への各種届出

事業の許認可に関する役所等への届出のほか、税金や社会保険関連の申請のために税務署、都道府県市町村、年金事務所、労働基準監督署、ハローワークへ各種の届出を行わねばなりません。また、利用したい助成金や・補助金などの手続も忘れずに申請しましょう。

1)事業の許認可

事業の開始に伴い事業の「許可や届出」などが必要になるケースがあるため注意が必要です。許可や届出が法的に求められる業種は、「許認可業種(許認可事業)」と呼ばれ、許可を得ないで事業を行えば法的に罰せられることになります。

また、単にペナルティーが科せられるだけでなく、事業の開始が遅れ経営的に大きなダメージを被ることもあるため注意しましょう。なお、許認可は、「許可(免許)」「認可」「届出」「登録」に分けられ意味も異なります。

・許可(免許)

許可とは一般的に禁止していることについて、個別の申請に伴い行政機関がその禁止を解除することで、その許可を得ることで営業などが可能となります。許可の申請⇒審査⇒合格で許可

・認可

認可は、行政行為のうち私人が行う契約などの法律行為を補充してその効力を与えることです(補充行為)。認可申請があり、要件を満足していれば行政は認可しなければなりません(意図的に認めないわけにいかない)

(例)保育所の認可申請

・届出

届出は、「行政庁に対し、一定の事項の通知をする行為(申請に該当するものを除く。)であって、法令により直接に当該通知が義務付けられているもの」で、届出すれば営業が認められます(行政の「確認」があるものもある)

(例)クリーニング所開設届(保険所)

・登録

登録は、行政機関において一定の事項を申請に基づいて公簿に記載することです。登録は行政行為における公証の一種で登録された事項につき法律の効力が生じます。申請⇒審査⇒承認で登録

(例)旅行代理店登録(旅行業登録、運輸局)

許認可業種の例

*なお、許認可ごとに申請等の時期が異なりますが、「営業開始前の〇日前まで」、「○○設置前」、「使用開始○日前」 などと決められているケースも多く、開業に影響するため注意しましょう。

| 業種 | 許認可 | 申請先等 |

|---|---|---|

| 理髪店、美容院 | 開設届出 | 保険所 |

| 飲食店 | 食品営業許可 | 保険所 |

| 薬局 | 薬局開設許可 | 市の保険局や保険所等 |

| 鍼灸 | 施術所開設届出 | 保険所 |

| 居酒屋 | 食品営業許可深夜酒類提供飲食店営業開始届出書防火管理者選出届 等 | 保険所警察署消防署 |

| ペットショップ | 動物取扱業の登録 | 動物愛護管理行政担当部局や動物管理センター等 |

| パチンコ店 | 風俗営業許可 | 警察署 |

| 質屋 | 質屋営業許可 | 警察署 |

| 不動産業 | 宅地建物取引免許 | 都道府県庁 |

| 人材派遣業 | 一般労働者派遣事業許可 | 事業主管轄労働局を経由で厚生労働大臣 |

なお、英会話教室、エステサロンやネイルサロン など許認可を得る必要がなく開業が可能な業種もあります。

2)税金および社会保険関係の届出

会社設立後には、税金や社会保険に関する届出が必要です。税金については税務署、都道府県事務所、役所へ届出なければなりません。年金や保険関係は日本年金機構(旧社会保険事務所)、労災保険は労働基準監督署、雇用保険はハローワークでの手続が必要です。

なお、手続の内容が従業員を雇用する場合と、従業員を雇用しない場合とで異なるため注意しましょう。また、各種の提出の期限に遅れないよう気を付けておくべきです。

| 届出先 | 提出書類等 |

|---|---|

| 税務署 | 法人設立届出書 給与支払い事務所等の開設届書 青色申告承認申請書 |

| 都道府県税事務所 | 法人設立届出書 |

| 市町村役場 | 法人設立届出書(東京23区内の設立においては不要) |

| 日本年金機構 | 健康保険・厚生年金保険新規適用届書 |

| 届出先 | 提出書類等 |

|---|---|

| 税務署 | 法人設立届出書 給与支払い事務所等の開設届書 青色申告承認申請書 |

| 都道府県税事務所 | 法人設立届出書 |

| 市町村役場 | 法人設立届出書(東京23区内の設立においては不要) |

| 日本年金機構 | 健康保険・厚生年金保険新規適用届書 健康保険・厚生年金保険被保険者資格取得届書 |

| 労働基準監督署 | 労働保険関係成立届書 労働保険概算保険料申告書 適用事業報告書 |

参考に税務署への提出書類等の内容を示しておきましょう。

●税務署

法人の設立により法人税、消費税、源泉所得税などの税金を納める義務が生じるため関係書類を提出しなければなりません。また、税制優遇を受けるための青色申告承認申請書の提出も必要です。

・法人設立届出書

法人の設立日以後2月以内に法人設立届出書を納税地の所轄税務署長に提出しなければなりません。添付書類は以下の通りです。

- 定款のコピー

- 登記簿謄本(履歴事項全部証明書)

- 株主名簿のコピー

- 現物出資がある場合、出資者の氏名、出資金、出資の目的物の明細を記載した書類

- 設立時の貸借対照表

・源泉所得税の納期の特例の承認に関する届出書

「源泉所得税の納期の特例」とは、対象となる源泉所得税の納付事務が年2回にできる特例です。源泉徴収して預かった6カ月分の従業員の所得税の納付を、半年ごとに1回にできるため納付事務負担が軽減できます。

この特例の要件は「給与を支給する従業員が、常時10人未満であること」です。提出時期は特に定められていません(原則、提出した日の翌月に支払う給与等から適用される)。

・消費税の新設法人に該当する旨の届出書

この届出書は、消費税の新設法人(基準期間がない事業年度の開始の日における資本金の額または出資の金額が1,000万円以上である法人)に該当することとなった場合に提出する義務が生じます。提出時期は「事由が生じた場合、速やかに」です。

・棚卸資産の評価方法の届出書

この届出書は、自社の棚卸資産の評価方法として一定の方法を使用することを決めて報告するためのものです。普通法人の提出期限は、設立第1期の確定申告書の提出期限までになります。

・減価償却資産の償却方法の届出書

提出期限は、設立第1期の事業年度の確定申告書の提出期限までです。

・有価証券の一単位当たりの帳簿価額の算出方法の届出書

提出期限は、有価証券を取得した日の属する事業年度の確定申告書の提出期限までになります。

・給与支払事務所届出書

初めて従業員(青色事業専従者を含む)を雇用して給料を支払う場合、予め税務署に「給与支払い事務所等の開設届出書」を、従業員を雇用することになってから1カ月以内に提出しなければなりません。

・青色申告承認申請書

青色申告承認申請書は、税制優遇が受けられる青色申告制度の適用を求めるための申請書です。青色申告制度の適用により、欠損金の繰り越し・繰戻し還付、少額減価償却資産の取得価額の損金算入の特例等の適用が受けられ節税効果が期待できます。

法人の設立第1期目から青色申告の承認を得ようとする場合、設立の日以後3カ月を経過した日と設立第1期の事業年度終了の日とのうちいずれか早い日の前日までに提出しなければなりません。

2-2 タイムリーに経営資源の整備・補強・修正を行う

会社設立後の経営の安定や事業の拡大を図っていくためには、必要な経営資源を確保していく必要があり、適宜その整備・補強・修正に努めなければなりません。

①会社設立後の経営課題

1-3で起業時と後での経営課題に触れましたが、ここでは中小企業白書の情報から経営課題の内容を確認しましょう。

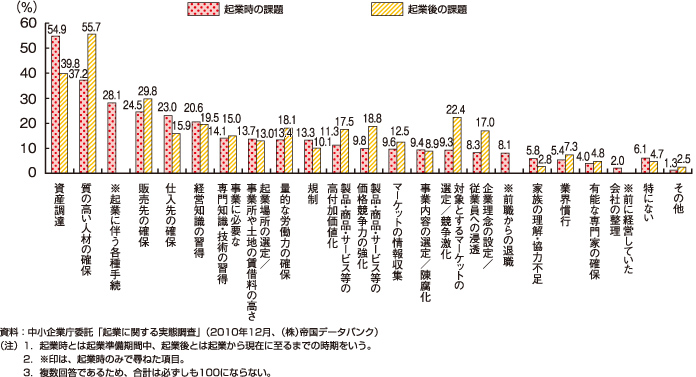

2011年度版中小企業白書の第3-1-36図では起業時と起業後に生じた課題の内容が報告されています。

起業時の課題としては、「資金調達」「質の高い人材の確保」「販売先の確保」などが多いです。また、起業後においても同様の課題が上位に挙げられており、日本政策金融公庫の調査と同じような結果が確認できます。

つまり、会社設立後、経営を安定させ成長へ向かうためには、お金、人、販売先 を適切に確保していくことが重要であると理解できるはずです。

なお、起業時と起業後を比較すると、起業後において「質の高い人材の確保」が「資金調達」よりも多くトップになっている点、「販売先の確保」「対象とするマーケットの選定/競争激化」「製品・サービスの高付加価値化や価格競争力の強化」「量的な労働力の確保」が多くなっている点が特徴と言えます。

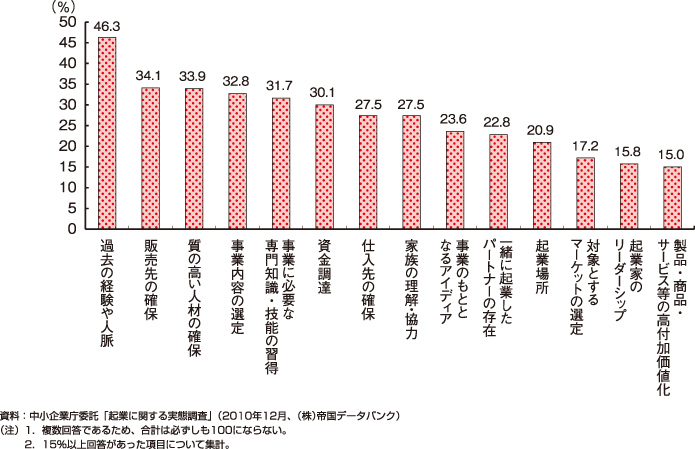

また、2011年度版中小企業白書の第3-1-44図では起業の成功要因が示されています。この資料は、事業の成果に結びついたと考えられる要因について起業者に質問した結果を示したものです。

その要因は、「過去の経験や人脈」が最も多く、次いで「販売先の確保」「質の高い人材の確保」「事業内容の選定」「事業に必要な専門知識・技能の習得」「資金調達」が挙げられています。

先の経営課題の内容が成功要因として多く取り挙げられていることからそれらの課題が起業時からの数年間で最も重要な経営課題であり、解決できれば成功する可能性が高まるわけです。

ここから主要な課題の内容と解決方法などを確認していきましょう。

②資金調達と資金管理

会社設立時等で開業資金の見積もりが甘い、十分な資金を用意できない場合などでは、開業して間もなく資金不足に陥る可能性が高くなります。

また、開業後の一定期間の事業運営に問題がなくても「資金回収の遅れ」「売上の低下や利益の減少」「人件費などの費用の増大」などにより運転資金不足に陥り倒産リスクを高めるケースも少なくないです。

なお、既存需要の拡大、新規ニーズの発生など事業を拡大できる機会が訪れることもありますが、その対応のための資金がなくては実現できません。

企業経営は常に「お金」を適切に確保することが求められるわけですが、会社設立後においては特に十分な資金を確保しておく必要があります。また、適切に資金を確保するためには自社のお金の動きを把握し管理することが不可欠です。

1)お金の管理

企業が倒産する原因として、「販売不振」「放漫経営」「連鎖倒産」「過少資本」などが挙げられますが、放漫経営など資金管理のずさんさを原因とする倒産も少なくありません。

起業者のタイプは様々ですが、ものづくり、研究開発、販売や情報関連などのエキスパートが起業する場合、会計や財務管理などに関する知識が不足している方も多いです。そうした場合に、資金管理が疎かになって資金ショートをまねき倒産に至ることは珍しくありません。

こうしたリスクを避けるためには、経営者自身が財務管理等に関する一定の知識を蓄え会社として適切な資金管理ができる状態に整えていく必要があります。

具体的には、資金繰り表やキャッシュフロー計算書などを作成し自社の資金の状態や流れを把握し、不足する場合には迅速に対応できる仕組みを作り運用することが必要です。特に経営者が資金の管理表を確認し、自社の資金状態を正しく認識できることが欠かせません。

なお、会社設立時での必要資金については以下のような考え方で見積り確保しましょう。

・初期費用+毎月支出×3カ月(できれば6カ月)程度以上

業種や事業内容により設立時の必要資金は異なってきますが、各業界の平均的な初期費用額や毎月の費用額などを参考に計算してください。

・飲食店の例

下記のような飲食店の開業の場合、初期費用1000万円+毎月支出206.2万円×3カ月=1618.6万円 を開業時に調達しておくことが望ましいです。

| 支出項目 | 見積額 |

|---|---|

| 店舗内外装費(厨房・ホールの改装、ディスプレイ・ネオンサイン・看板等の設置) | 450万円 |

| 厨房設備・機器、各種調理道具 | 250万円 |

| 什器、事務機器、備品、制服、衛生関連品等(レジスター、机・椅子・ソファー、PC・FAX・プリンター、マスク・手袋・消毒剤 等) | 200万円 |

| 保証金、敷金、礼金 等 | 100万円 |

| 合計 | 1000万円 |

| 仕入費用(食材、酒類 等)*原価率35%(予定月売上高250万円) | 87.5万円 |

|---|---|

| 家賃 | 25万円 |

| 人件費(アルバイト5人:時給1000円×25H×25日=約34万円)*経営者の人件費を除く | 62.5万円 |

| 借入返済額(支払利息1.5万円を含む)*融資額1000万円 | 6.2万円 |

| 光熱水費(月売上高の5%以内を想定) | 12.5万円 |

| 通信費、広告費等その他(月売上高の5%以内を想定) | 12.5万円 |

| 合計 | 206.2万円 |

2)運転資金の確保

事業の開始後には想定外のトラブルなどが起こり、それに伴い運転資金が急に不足することも少なくないため、その備えが必要です。

開業後では見落としていた費用や計画外の支出などが発生することも珍しくありません。そのような状況の中で売上が伸びず費用だけが多くなっていけば自ずと運転資金不足に陥ってしまいます。

また、顧客や仕入先との取引条件を口約束などの曖昧な約束でスタートさせると入出金の面でもめることもあるでしょう。たとえば、顧客に商品やサービスを提供したにもかかわらず検収しない、現金支払いを手形支払いに同意なく変える、といったことが行われることもあるのです。

ほかにも取引先が急に注文をキャンセルする、取引先が倒産する、不良品を発生させリコールする というような事態が起これば、入出金の予定が大幅に狂い資金繰りが厳しくなります。

運転資金の不足は倒産リスクを高めることになるため、上記のような問題への対応を準備するとともに一定の資金を調達できる備えも必要です。

資金調達の手段は様々ですが、資金ショートを避けるためには迅速に調達できる方法を確保しておくことが欠かせません。たとえば、以下のような手段が挙げられるでしょう。

・プロパー融資

プロパー融資とは、一般の金融機関からお金を借りることを言います。たとえば、会社設立時に法人口座を開設した金融機関などから急な必要資金を借りられると便利です。

ただし、実績の少ない設立間もない会社が銀行等から簡単に融資を受けるのは簡単ではありません。また、審査に一定の時間がかかるためタイムリーな融資を期待するのは難しいでしょう。

ただし、300万円程度までのビジネス資金ならビジネスローンで比較的短期間で融資が受けられる可能性があります。金利は高めですが、繋ぎの融資として活用できるはずです。

ビジネスローンは多くの金融機関で提供していますが、口座を開設している金融機関が扱っているか確認しておきましょう。

・公的融資

公的融資は、国や自治体などが企業を支援する目的で実施している融資のことで、自治体が実施している場合は制度融資と言います。

公的融資の代表的なケースとしては、日本政策金融公庫の企業への直接的な融資のほか、同公庫、保証協会や銀行等が自治体の制度融資として実施する融資があります。

公的融資の特徴は以下のような点です。

- ・1千万円以上など融資額が大きい

- ・1%といった低い金利も適用されている

- ・担保・保証人が不要など 条件が緩いケースも少なくない

- ・審査がプロパー融資よりも甘め

3)事業拡大等に向けた資金調達

会社の長寿命化のためには会社を少しずつでも発展させることが重要ですが、そのためには事業規模を拡大させていかねばなりません。既存事業の拡大や新規事業の育成などが不可欠ですが、ここではそうした事業拡大等に向けた資金調達の方法を紹介します。

・プロパー融資と公的融資

既存事業が成功している場合、事業規模の拡大に関する金融機関からの融資は比較的受けやすいです。

しかし、既存事業が低迷している場合や新規事業の使途で融資を受ける場合は審査が厳しくなるため可能性は高いとは言えないでしょう。ただし、金融機関によっては、事業計画の内容次第で積極的に融資してくれるケースもあります。

一方、日本政策金融公庫からの融資は民間の金融機関よりも融資は受けやすいです。たとえば、同公庫の「新事業育成資金」などは新事業開発に向けた資金調達に利用できます。

本制度は、「新規性、成長性のある事業を始めておおむね5年以内の方など」を対象に、直接貸付限度額が6億円の融資が受けられます。こうした制度を活用することを事前に検討しておき必要な時期に直ぐに申請できるようにしましょう。

・ベンチャーキャピタル(VC)からの出資等

ベンチャーキャピタルから出資や経営支援を受けて事業の拡大や新事業開発を進めるのも有効です。

VCは、将来性のあるベンチャー企業などに出資や経営支援などを行う投資会社のことで、支援を受ける企業側からすれば自社の成長に役立つ資金調達先の1つになります。

また、VCからはお金の提供だけでなく、経営面(組織運営やマーケーティング等)でのアドバイス、取引先の紹介、各種の情報提供などが期待できます。起業家やスタートアップ企業などがVCの投資先になるため、開業後からあまり期間が経っていない会社なら十分に投資対象になるでしょう。

ただし、事業拡大や新規事業開発の収益性や成長性などが厳しく審査されるため支援が簡単に受けられるとは言えません。事業内容についての客観的な情報に基づいた事業計画や説明資料を用意して、論理的にプレゼンテーションすることなどが不可欠です。

また、支援を受けられる場合において、議決権のある株式を多く提供すると役員の派遣などにより経営に口を出されるケースが増え、自社の経営の自由度が損なわれる可能性が生じるため注意しましょう。

・クラウドファンディング

クラウドファンディングは、インターネット経由で多くの人から事業に必要な資金を募る新しい調達手段です。一般的にはクラウドファンディングを支援するサービス事業者を通じて(そのWEBサイトを利用して)資金を調達することになります。

クラウドファンディングにはいくつかのタイプがあり、資金調達の手段としては、株式の発行、商品・サービスの提供などを対価として資金を募る方法があります。また、社会貢献性のある事業などでは対価のない寄付という形態をとることも可能です。

融資を受ける形態のタイプ(「ソーシャルレンディング」等)もありますが、この場合は一定期間内に元金とともに利息の返済が必要になります。各種のサービスの内容や事業者によってその利用料が異なりますが、安いとは言えないケースもあるため費用の詳細を確認しておかねばなりません。

最近では個人投資家などが投資目的でクラウドファンディングを利用するケースが増加しているため、企業にとってはまとまった資金を調達する有効な手段になってきています。

また、クラウドファンディングを利用することが、企業や事業にとってのよいプロモーションにもなるため、事業の成功にも貢献してくれるでしょう。なお、クラウドファンディングでの資金調達には期限が設定されているため、調達の成否はその期日で判明します。

必ずしも調達が成功するとは限らないため、失敗した場合の手立ても検討しておきましょう。

③人材の確保

人手不足が深刻化する日本経済において、設立間もない企業での人材確保は容易でなく、この課題を解決していかないと事業の継続や成長が望めなくなってしまいます。

しかし、新型コロナウイルス感染症の流行により企業活動が制限されている環境では、新設会社には人材確保のチャンスになり得るため、状況を見極めつつ早めに確保に向けた活動に取組むべきです。

どのタイミングから始めるかの判断は難しいですが、大企業などが採用を手控えている間に人材の採用・育成を進めるのは悪い選択ではないでしょう。なお、新設会社が人材を上手く確保していくためには以下のような点に取組むことが重要です。

1)人材確保の専門部署や専任者を置く

社長自身が人材確保に取組めればよいですが、ほかにも重要な課題があるため、人材確保は他の者に任せるのが現実的でしょう。特に人材確保で実績のある人事担当者などをスカウトして専任者に据えるのが望ましいです。

人材紹介会社や人材マネジメント会社などの利用や、関係会社等からの紹介などで実績のある人材をまず獲得することを検討しましょう。

2)魅力を感じられる職場の整備

「新設会社でもこんな魅力があるなら働いてみたい!」と感じさせる環境を整備することが重要です。

会社の魅力は働き手によって様々ですが、給与・労働時間・休日数などの労働条件のほか、会社や事業の将来性・成長性、仕事自体のおもしろさ・やりがい、職場の楽しさ、教育・訓練制度 などに影響されるでしょう。

労働条件を大企業並みに整えるのは新設会社にとっては難しいですが、拒絶されない程度の水準で設定し、成長につれ次第に条件を改善していくストーリーを明確にしておけば働き手も魅力を感じやすくなります。

また、仕事が社会貢献性の高いものであったり、画期的な事業であったりすればこれも魅力に繋がるはずです。そうした点を働き手にアピールできる仕組みを作り実施していくことが採用の実現に繋がります。

ほかにも職場の雰囲気をよくし和気あいあいと働ける環境を作ることや、仕事に不安をもたれないための教育訓練の充実も重要です。こうした環境づくりを先の専任者を中心として進めて行きましょう。

3)人材確保に向けたPR活動(採用活動等)

まず、人材確保を上手く進めるためには専任者を中心とした採用計画の立案と実行が不可欠ですが、経営者も積極的に関与し支援することが重要です。そして、その会社の魅力を最大限に伝え共に働くことへの共感を抱かせるアピールが必要になります。

自社にとってどのような採用方法を取っていくと最も効果的であるか専任者を中心として検討し、人材紹介会社などの利用も考慮しなければなりません。なお、人材紹介社等を利用する場合は自社の業界・業種にマッチした会社、採用実績の豊富な会社を選定するようにしましょう。

また、人材紹介社等を利用する場合採用活動を全面的に任すのではなく自社も関与していくことが重要です。関与しながら自社にあった採用活動が実施されるかをチェックするとともに人材紹介会社等の採用ノウハウなど吸収して自社の採用能力の向上に役立てましょう。

他には応募者の増加や内定者の辞退の対策などとして、経営者のアピールを最大限に活用するべきです。経営者自身の言葉で会社の理念や仕事への思いを率直に応募者へ語ってもらい彼らに共感を抱かせ共に働く意欲を呼び起こすように仕向けます。

担当者の言葉も重要ですが、経営者の言葉は応募者の心により響きやすいため活用しない手はありません。

4)取引先や金融機関等の紹介の活用

自社の関係会社、販売先、仕入先や取引金融機関等の紹介を通じた人材確保も有効な手段として利用できるでしょう。特にそれらの中で定年退職を予定している人などの紹介は有効です。

自社と協力関係や連携している会社の紹介や共同での人材採用活動などにより自社だけでは困難な優秀な人材の確保ができることもあります。また、取引先の退職予定者などをそれらの会社に斡旋してもらえるようにするのもよいでしょう。

特に取引先等で希望退職者を募る機会があれば積極的に利用するべきです。大企業等では景気の後退期などで希望退職者を募集するケースも多いため、自社がその受け皿になれば取引先も喜んでくれるでしょう。

他には金融機関などの人材のマッチングサービスの利用も有効です。特に地銀の中には積極的に実施しているところも見られます。

④販売先の確保・拡大

販売先や販路を拡大させていくことが経営の安定に結びつき会社の存続確率を高めてくれます。

開業当初では、会社設立前に確保していた販売先への取引を安定させることが優先課題になりますが、売上が一定規模に留まる状況が続く場合急激な景気の悪化などにより一気に売上が減少することもあるでしょう。

そうなった場合、業績は赤字に転落し企業は危険な状態に陥ってしまいます。そうならないためには開業後から決まった顧客だけに頼らず、少しずつでも販売先や販路を拡大していく必要があるのです。

1)各方面からの紹介の活用

企業相手の販売先の拡大には、取引先や金融機関等からの紹介が最も効果的です。特に仕入先・供給先を探していない企業に売り込みをかけても彼らの反応は鈍く(特に仕入品等に問題がないから)、セールスを申込んでもろくに話も聞いてもらえないケースも珍しくありません。

しかし、関係会社や仕入先等の会社の紹介があれば、少なくとも話だけは聞いてもらえるでしょう。自社の商品・サービスの魅力やプレゼンテーションの内容によっては興味をもってくれ、具体的な商談へと進む可能性は低くありません。

こうした販売先等の新規開拓では、最初の障害となる「話をしっかり聞いてもらうチャンスを得る」ことが成功のカギとなるため、取引先等の紹介を活用しましょう。

たとえば、原材料・部品の仕入先、事務機器や車のリース会社や銀行などの紹介です。また、金融機関等の中には企業同士のマッチングサービスを提供するところもあるため確認して活用してみましょう。

なお、消費財など個人へ販売する商品やサービスにおいても関係会社や既存顧客からの紹介は重要です。

2)新規開拓のルーチン化

新設会社の場合、開業当初において従業員は複数の業務を抱えることも少なくありません。たとえば、仕入と販売の業務を掛け持ちで行うことも多いはずです。

そうした場合では既存の取引先のフォロー(仕入れや納品等)に時間が取られ、新しい顧客の開拓に割く時間が少なくなってしまい、結果的に新規顧客の獲得数が伸び悩むことになりかねません。

対策として従業員を増やすことが考えられますが、できない場合は「新規顧客開拓を確実に実行する」という業務のルーチン化が必要です。

月に何件、何人以上といった目標値や、開発業務について月に何時間従事するという時間設定などを行い、開発業務を成行でしないことが求められます。仕入などの販売以外の業務を他の部署に移管する、他社にアウトソーシングするといった方法で分離していくことも検討しましょう。

3)リーダーによる新規開拓業務の実践

経営者自らが顧客の開拓業務や売上増に結び付く業務に従事し、営業部を引っ張る、手本を示すことも重要です。

本来、経営者は戦略的な課題に専念することが望ましいですが、会社設立当初の少ない人員の中では販売業務などに従事することも避けられないでしょう。しかし、そうした場合に販売や顧客開拓の方法を従業員に示す、つまりお手本を示すことができれば、彼らに対する教育にもなります。

また、一定の実績を残すことで「こういう風にやれば顧客を増やせる!」というモチベーションアップにも繋がるはずです。

従業員に売上増や顧客数の増加だけを求める営業方針では成果に結びつかないことも少なくないため、経営者や営業のリーダーが自ら取り組む、具体的な方法を示すといった関与が必要になります。

3 ビジネスモデルのビジネスシステム化で洗練した業務へ

安定した経営を行うためには設立当初のビジネスモデルを利益のでるビジネスシステムへと確立していくことが重要です。

いかに優れたビジネスモデルであっても各業務が洗練されない状態のままでは無駄が多く競争力が低下してしまうことも珍しくありません。そうならないためにはビジネスモデルを効率的で競争優位性の確保できるビジネスシステムへと昇華させる必要があります。

3-1 バリューチェーンとコア業務の把握

ビジネスモデルのビジネスシステム化のためにはその事業のバリューチェーンを把握しコア業務を洗練していくことが不可欠です。

バリューチェーンとは、価値連鎖と呼ばれ事業を構成する業務単位に分解してどの業務がそのビジネスの主要な利益(価値)を生み出すかを分析するために考案されたものです。ここではビジネスの主要な価値を創出する業務や仕組みとして捉えます。

一般的にバリューチェーンは、「購買、設計、製造、物流、販売」といった主活動と、「全般管理、人事・労務、技術開発、調達」などの支援活動に分けられ、どの部分が最もそのビジネスの利益等を生むか(コア業務の把握)を分析するのに利用されることが多いです。

具体的にはバリューチェーン分析で、どの業務、どの業務間、どの業務との連携などで競争優位性が創出され、企業に利益をもたらされるかが分析されます。そして、分析されたコア業務(間)の増強を図り競争力のアップ、収益の向上に役立てるわけです。

新設会社においてもこうしたバリューチェーン分析は必要であり、はやめにコア業務を認識して増強していくことが経営の安定や事業の成長のために欠かせません。

3-2 コア業務の模倣困難化

規模の小さい新設会社がシェアを拡大したり、売上を大きく伸ばしたりしていくには、コア業務で勝ち続けていかなくてはなりません。そのためコア業務をより競争優位性のある、他社が模倣困難な業務へとブラッシュアップしていく必要があります。

たとえば、ある製品を作るために最新鋭の製造装置を導入すれば、生産量の増加、品質のアップ、コストの低下などで競争力が高まり、一定期間においてシェアを拡大させ大きな収益の確保が期待できるでしょう。

しかし、他社が同様の製造装置を購入して使用すれば、差別化した業務内容も同化され各種の面で差がなくなり収益は低下していくことになります。つまり、コア業務である製造面での競争優位性が低下すれば、収益も低下することになるわけです。

類似の製造装置なら同様の生産ができるため、そうした業務は模倣が簡単であり真のコア業務とはなり得ません。しかし、他社では導入できない製造装置を自社で設計して作ることができれば、他社は簡単には模倣できなくなり競争優位性は長く維持できるようになります。

また、市販される製造装置を利用する場合でも独自の生産手順、操作方法、材料の組み合わせなどを行えば、他社では模倣しにくい生産性、品質の向上や短納期化などを実現できるケースもあります。

どのようなビジネスでもコア業務は存在するものですが、それに手を加えてブラッシュアップできるかどうかで模倣困難性の強度や持続度が変わってくるです。そのため新設会社においても早めにコア業務を他社では簡単に模倣できないような業務へと昇華させる取組が必要になります。

3-3 各業務の標準化と改善

新設会社が成長するにつれて従業員が増え各業務の量が増大していくと、仕事が煩雑化して無駄が多く発生し非効率で競争力の弱い業務になりかねません。それを回避するためには早めに各業務内容を標準化し改善を重ねる仕組みが必要になります。

たとえば、営業部門の販売活動においても一定の標準化は不可欠です。販売方法などは業種などによって様々ですが、同じ会社でも担当者によってやり方が大きく異なるケースが少なくありません。

担当者に任せておいて売上が勝手に伸びるならそれでもよいですが、現実的に売上が伸びない、顧客獲得の成功率が低い というようでは何らかの対策が必要であり、その1つとして業務の標準化が有効です。

何故なら担当者の中には、ただ漫然と取り組む、誰も参考にせず成行で取り組む者もいるため、営業成果に違いが生じるほかクレームやトラブルの増加などに繋がりやすくなります。こうした成果のばらつきを小さくして活動の質を高めるためには、ある程度の標準化が必要なのです。

参考にできる方法が示される場合、それを目標とした活動が各担当者で実行されることになるため、全体としての成果は向上しやすくなるはずです。たとえば、営業プロセスをわかりやすく分解し、最も成功率が高くなる方法をプロセスごとに抽出して標準の活動として設定していきます。

成功例や成績優秀者の行動パターン・思考などを雛形にしながら誰もが行いやすい方法を設定していくとよいでしょう。もちろん1回や2回の検討で業務の標準化を完成させるのは困難なため、定期的な改善を加えながら進化させることが重要です。

生産の場合でも作業者によって作業の仕方が異なり生産量、生産速度や品質に差が出ることも少なくありません。同じ材料・部品・機械を使っていても作業の順番が異なる、治工具の使い方が異なる、機械の使い方が異なる、といった点で生産性に大きな違いが生じてしまいます。

各工程の生産性のばらつきは生産全体のばらつきとして跳ね返ってくるため各工程での作業の標準化は欠かせません。各工程グループで作業の標準化に向けた取組を開業時点から導入し進めていきましょう。

3-4 マネジメント体制の確立

事業のシステム化の最後のポイントはマネジメント体制の確立とマネジメントの実行です。いかに業務の標準化が適切にできても従業員に任せっぱなしでは成果にばらつきが生じたり、低下したりする可能性が高まります。

各業務でのマネジメントとは、業務の目標を立て、それを効果的・効率的に実現するための計画を立案して実行する、途中で成果を確認して改善を加えながら目標を達成するという一連の管理活動のことです。

業務の目標は各部門の上位目標から自ずと設定することになりますが、業務が標準化されているとその目標に対しての業務量の過不足が掴めるようになります。不足している場合、各業務の責任者は補充するための手立てを打たなければなりません。

逆に余剰がある場合はその余剰能力を別の作業で活用するなどが必要です。こうした調整により目標に合わせた適正な事業活動が実現できるようになります。しかし、そうした調整を行っても実際に活動していくと目標を下回ったり、余剰能力が大きくなったりすることも珍しくありません。

そのため各業務の責任者などが各担当者や工程などの状況や成果を確認して、結果が悪い場合には調整していくわけです。

こうした管理活動を少しずつでも業務の一環として取り入れていくことでビジネスシステム化が早く実現できるでしょう。

4 生き残り・さらなる成長へ向けた取組

新設会社が生き残っていくにはビジネス環境の大きな変化、リスクの襲来などに迅速に対応できることが必要です。ここではその変化・リスクと対応について説明していきましょう。

4-1 ビジネスモデルの修正の実行

会社設立当時のビジネスモデルもビジネス環境の変化に合わせて修正したり、新たに開発したりすることも必要になります。

設立時において、世の中にいまだ提供されていない商品・サービスを供給するというビジネスモデルであっても時が経てば類似のモノが投入され競争優位性が低下していくケースは少なくありません。

また、類似のモノでなくても代替する技術や製品等が登場してくると同様に競争優位性が低下してしまいます。こうなるとビジネスモデルに修正を加えないと事業の成長は難しくなるでしょう。

ビジネスモデルの修正に当たっては、ライバルなどの登場やその内容に基づいた対応が必要です。たとえば、ライバルが対象としていない顧客層を自社が取り込めるようなマーケーティング体制へと修正することも選択肢の1つになります。

具体的には、新たなターゲット層が魅力と感じる性能・品質・価格へ変更する、ターゲット層への効果的なアクセス方法(チャネルの変更、SNSなどの活用等)を考案する、より魅力的なプロモーションを展開する(ポイントの付与、限定ノベルティのプレゼント等)、アフターサービスを充実するなどです。

特にインターネットによる情報の受発信がビジネスにおいて重要となっている現在では、その活用は不可欠でありマーケーティングシステムに組み込んでおく必要があります。

ニーズの発見・需要の掘り起こしから顧客との関係性の構築・維持にSNSなどを活用した取組をマーケーティング手段して実践していくことが求められているのです。

4-2 ビジネスモデルの変更・開発への取組

ビジネスモデルの修正だけでは対応しきれない場合別のモデルへと変更していかねばならないケースもあります。

たとえば、現在のような新型コロナウイルス感染症の流行という環境変化にさらされた場合、今までのビジネスモデルでは通用しないケースも出てくるはずです。

たとえば、現在においては人と接して何らかのサービスを提供するような事業の活動が制限されており、長期化すると退出を余儀なくされる状況にあります。感染リスクがゼロになれば事業の再開の目途も立ちますが、現在のところ難しいでしょう。

特に学習塾、料理教室、ジムなど顧客を一定の場所に集合させてサービスを提供する事業などでは感染リスクの影響が小さくないため、ビジネスモデルの変更も必要になるのです。

たとえば、学習塾などでは「特定の場所で講師等が直に受験対策の指導を行う」というモデルから、受験対策は縮小し新たに「ライブ配信などを利用して楽器(ギター・ピアノ等)や絵画など指導する」というモデルの開発もあり得るでしょう。

料理教室では、「教室での料理の生実習」というモデルから「オンラインでの料理相談」というサービスの提供や「提案レシピの食材の販売」という物品販売というモデルへの変更も考えられます。

製造業においては、3密を避けた生産方法や販売方法などが必要ですが、根本的なビジネスモデルの変更に迫れる可能性は高くないでしょう。しかし、経済状況の悪化が顕著になれば需要が減少し、業績が低下し続ければモデルの変更・開発も避けられなくなってきます。

当面の間は、マスク、医療用ガウン・防護服・ゴーグル・フェイスシールなどの医療用品、消毒液・消毒シート等の衛生関連用品 など新型コロナ対策関連商品の需要が高いことが想定されます。

また、3密を避けるための空調関連機器や材料・道具類、テレワーク導入増に伴うPC・WEBカメラ等の機器やテレビ会議システム等のサービス・ソフトなどの需要の増大も著しいです。

こうした需要に対応できる商品・サービスを組み込んだ新たなビジネスモデルを構築できれば厳しい経営状況を乗り切れるとともに新たな成長軌道を描くことも不可能ではなくなります。

5 生存確率を高めるための注意すべき点

最後にまとめとして会社設立からの数年といった期間で特に注意しておきたい点を説明しましょう。

5-1 資金管理の厳格化と余裕資金の確保

事業を持続していくには資金の確保が不可欠ですが、ぎりぎりの資金では何か起これば直ぐに資金ショートしかねないため、資金は余裕をもって確保しておかねばなりません。

注文の減少、売上債権の回収遅れ、顧客の倒産、原材料の急激な高騰 などの発生も珍しくないため、初期費用を正確に見積り、多めの運転資金を確保するようにしましょう。

既に説明したとおり、開業時には「初期費用+毎月支出×3カ月以上」の資金、以降の運転資金も3カ月分以上の確保が望ましいです。

5-2 業務の標準化と経営管理の向上

会社が成長していくためには、組織としての能力を高め生産性を向上させることが早期に求められます。そのためには各業務において作業の標準化を図り効率的で品質の高い仕事を持続できる必要があり、マネジメント体制を確立・向上させねばなりません。

各業務を各担当者のやり方、成行で行わせていると成果がばらつき全体としての生産性や品質が低下することも少なくないです。こうした現象は企業の成長の足かせとなり、業績の悪化に繋がりかねないためあるべき業務のあり方を考案して標準化することが求められます。

標準化により目標に対する管理も行いやすくなるため、管理者の育成にも有効です。計画・実行・確認・改善行動というPDCAの体制も整備しやすくなるでしょう。

5-3 適宜のビジネスモデルの修正・変更

経営環境の変化が激しい現代においては、必要に応じて機動的に自社のビジネスモデルを修正・変更していかねばなりません。

科学技術の進展、特に情報通信技術の急激な発展により人々の生活様式や消費行動が大幅に変わるケースも珍しくありません。その結果、人々のニーズが大きく変化したり、新しく登場したりして既存事業の業績に大きく影響します。

そのため1つのビジネスモデルが長期に渡って成立するのが益々困難になっていくため、企業はモデルを適宜変更したり抜本的に変更したりすることも必要です。

モデルの修正や変更は容易ではないですが、常にその修正や変更に備えるための情報の収集、技術の向上・拡大、人脈・取引先等の拡大などに努めておけば対応できるようになります。

5-4 リスク対応力の蓄積

自然災害、疾病の流行や紛争等の地政学リスクといった危機状況が生じた場合に対応できる能力を蓄積しておきましょう。

地震や台風などの自然災害は日本では比較的身近な存在であるため、大規模な災害への事前の準備は不可欠です。既存のサプライチェーンが被害を受け原材料・部品等が入手できなくなった場合の代替手段を確保あるいは目途を事前につけておかねばなりません。

自社の供給能力に問題が生じた場合などでは供給を肩代わりしてくれる協力先を他の地域で確保することも重要です。また、従業員の安否確認や安全確保、臨時の従業員の活用などの労働力の確保・管理も重要になります。

リスクが顕在化する前に事業継続計画(BCP)などを策定し、万が一の状況にも迅速に適切な対応が取れるようにしておきましょう。

上記の他にもこれまでに取り上げた課題や対応策などに注意して会社を成長させ長寿命化できるように取り組んでください。

6 補償制度の種類

コロナ禍による会社に対しての補償制度の代表格には、国による「持続化給付金」という、返済の必要のないに給付金制度があります。しかし、補償制度はそれだけではなく、他にも国や自治体等によって様々な制度が用意されています。

例えば、補助金や助成金制度です。これらは既存の制度をベースにして、今回のコロナ禍を受けて対象範囲を拡大したり、期間を延長したりしているものです。

他にも、日本政策金融公庫や商工中金による特別融資枠や、税金の支払猶予措置等があります。そしてこれらの補償制度はそれぞれ、適用要件や業種、事業範囲が異なります。

そのため、各補償制度を有効に活用するためには、各制度の内容や自社の被害状況を知ることが重要となります。各制度の期日を過ぎることなく、適切に対応できるようにするために、それぞれの補償制度の内容と適用要件を見ていきましょう。

なお、記載する内容や適用要件は記事執筆時点(5月下旬)のものであり、かつ概要となります。中には、内容に変更が生じているものや、記事を読んだイメージとは異なる場合があります。各制度の詳細は、それぞれに記載しているURLや管轄窓口にて最新情報の確認・問い合わせを行うようにしてください。

7 給付金、補助金、助成金制度

これら3つの制度は原則として返還の必要のない補償制度です。この内の給付金制度である「持続化給付金」は、今回のコロナ禍に際して国が新たに設けたコロナ禍補償制度ですが、補助金や助成金制度は、従前の制度に範囲や期間を手厚くしたものとなります。

これら3種類の制度はいずれも税金を原資としており、給付金制度は国によって、補助金や助成金制度は国や自治体によって取り組まれています。

7-1 持続化給付金

当給費金は、コロナ禍によって休業や売上減少等の損害を被った事業者に対して、事業の継続の元となり再起への足がかりとして事業全般に使えるようにと国が設けた制度です。経済産業省が管轄をしており、全国各地に申請サポート会場を設けています。

●対象者

資本金、または出資総額が10億円未満の中小法人を対象としており、営利団体としての「会社」ではない財団法人や社団法人、NPO法人等の法人も対象としています。また、当初は制度の対象外であったフリーランスや、今年に入って起業した会社も対象に加える等、状況を鑑みて対象範囲を拡大しています。

●給付要件

2020年1月移行にコロナ禍による影響等により、事業収入が前年同月比50%以上減少する月があること

●給付額

中小法人等は上限200万円、フリーランスは上限100万円

●給付額計算式

前年度総売上(年間事業収入)-対象月の売上×12

により算出した額、あるいは給付上限額

7-2 小規模事業者持続化補助金

当補助金制度はコロナ禍以前より既に存在していた制度です。元々は、法制度の変更等による影響を受けやすい小規模事業者に向けて、環境変化に対応して販路開拓等を行うことを目的とした補助金支給制度となります。

独立行政法人中小企業基盤整備機構(中小機構)が管轄をし、各地の商工会・商工会議所が窓口となっています。今回のコロナ禍を受けて、従来の制度をベースに「コロナ特別対応型」として範囲を拡充し、テレワーク環境の整備や物流対応のための支援を行っています。

●対象者

商業・サービス業(宿泊業・娯楽業除く)の場合は、常時使用する従業員の数5人以下であること。宿泊業・娯楽業と製造業その他の場合は常時使用する従業員の数が20人以下であること。法人か個人事業主であるかは問わない、としています。

●対象要件

商工会・商工会議所の管轄地域内で事業を営んでおり「テレワーク環境の整備」、「サプライチェーンの毀損への対応」、「非対面型ビジネスモデルへの転換」の1つ以上の投資に取り組むこと。また、コロナ危機を乗り越えて持続的な経営計画を策定していること。

●補助額

上限100万円。対象要件に記載した3つの投資の取り組みに対して掛かる経費を補助するもの。

7-3 IT導入補助金

このIT導入補助金制度も、前項の小規模事業者持続化補助金と同じく中小機構が管轄をして、コロナ禍よりも以前に設けられている制度です。コロナ禍対策としてテレワーク導入等の特別枠が用意され、ITツールの設備投資費用の補助を行っています。

制度には、従前よりある「A,B類型」と、コロナ禍対策として特別枠となる「C類型」があります。A,B類型は様々な業種や組織形態に対応しており、情報共有ツールや経理システム等の幅広いIT分野を対象としています。

C類型は、前項の小規模事業者持続化補助金の3要件と同様のコロナによる「テレワーク環境の整備」等に取り組むためのIT設備投資のための枠となります。A、B、C類型とも業種によって要件(資本金や従業員等)に違いがあります。

●制度紹介URL

●対象者

中小法人や小規模事業者。営利団体(会社)以外の財産法人や社団法人、NPO法人等も対象

●申込手続き

まず、A、B、C類型のそれぞれの業種、資金額、従業員数の要件を満たす必要があります。要件に合致する場合は、申請の事前準備として「IT導入支援事業者の選定」、「ITツールの選択」、「gBizIDプライムアカウントの取得」を行います。

その後、交付申請を行い、ITツールの契約・発注・支払いとそれらを行ったことの証となる証憑の提出と実績を報告します。

●補助額

当該ITツール導入費用の補助金とするものであり、A類型は30万~150万円未満、B類型は150万~450万円となります。いずれも補助率は1/2以下です。

7-4 雇用調整助成金

厚生労働省が管轄をするこの「雇用調整助成金」もコロナ禍以前に既に存在していた制度です。元々の制度では、やむを得ず従業員が休業する事態となった際の、雇用の維持を行うために支給される休業手当を対象に行われる助成金でした。

今回のコロナ禍を受けて、当助成制度には「新型コロナウイルス感染症の影響に伴う特例」措置が設けられています。

●対象者

コロナ禍によって会社自体の休業を余儀なくされたり、事業規模を縮小せざるを得なくなったりする等して、従業員に対して休業手当を支給することになった事業者。コロナ対策として対象範囲が拡充されており、6月30日までの間は全国の全ての事業者を対象としています。

●申込手続き

コロナ禍対策として申込手続きが簡素化されています。従業員が概ね20人以下の小規模事業者では、実際に支払った休業手当額を元に簡易に申請助成額を算定することが可能です。

また、6月30日までの期間では、支給申請時に用いる平均賃金額や所定労働日数の算定方法を簡略化して、源泉所得税納付書を用いて一人当たりの平均賃金額を算定できるように改定されています。

●助成額

上限1人1日あたり8,330円。コロナ禍によって特例措置が採られ、次の要件を満たす場合は休業手当全体の助成率が10/10となります。

・中小企業であり、かつ雇用を維持している(解雇等を行っていない)

・「新型インフルエンザ等対策特別措置法」に基づいた自治体からの要請による、休業や営業時間短縮要請対象施設の運営事業者であり、当該要請に協力をして休業等を行っている

・従業員に100%の休業手当を支給していること。または、当助成制度の上限額(8,330円)を超えて休業手当を支払っていること(支払率60%以上である場合)。

8 融資制度

融資は、通常であれば厳しい審査や経営の負担となるような利息が課されますが、コロナ禍を勘案して審査は通りやすくなっており、また利息に関しては実質無利子のものも設けられています。

補助金や助成金は原則として返す必要のないお金ですが、事業を存続させつつ、かつ従業員への給料を支払う上では金額的に心許ないものがあります。コロナ禍を乗り越えて未来に繋げられるようにするためには、大口融資を検討することが重要です。

8-1 新型コロナウイルス感染症特別貸付

日本政策金融公庫によるコロナ禍対策として新たに設けられた特別融資枠です。無担保となっており、要件を満たすことで実質無利子となることを特徴としています。

●対象者

小規模事業者、および中小企業者

●融資要件

コロナ禍によって悪影響を被り一時的に業績が悪化したものの、中長期的に業況の回復が見込まれる次の要件を満たすこと

・最近一ヶ月の売上高が、前年または前々年の同月比5%以上減少していること

または、

・事業開始後3ヶ月以上1年1ヶ月未満の場合は、最近一ヶ月の売上高が次の①②③と比較して5%以上減少していること

①過去3ヶ月(最近の1ヶ月を含む)の平均売上高

②令和元年12月の売上高

③令和元年10~12月の平均売上高

●融資限度額

小規模事業者の場合上限3000万円、中小企業は上限1億円

●利率

災害発生時の融資制度適用利率から0.9%低減したもの。融資後は一旦利息も含めて返済していくが、「コロナによる特別利子補給制度」を受けることで、当初3年間は実施機関から利息額を返済されます(当初3年間は実質無利息)。

8-2 新型コロナウイルス感染症特別貸付

商工組合中央金庫(商工中金)ではコロナ禍に対する特別相談窓口を設けており、またこの「新型コロナウイルス感染症特別貸付」によって資金繰りに応えています。

この融資制度も前項の日本政策金融公庫による融資と同様に、特別利子補給制度の適用によって利息を実質0円とすることができます。

●対象者

商工中金の株主である中小企業の組合、およびその組合員

●融資要件

コロナ禍によって最近一ヶ月の売上高が、前年または前々年の同月比5%以上減少していること

●融資限度額

上限3億円(貸出累計額20億円以内、貸出限度額は日本政策金融公庫等との合算)

●利率

下限1.11%の商工中金の所定利率。残高1億円までは、特別利子補給制度によって当初3年間の利息を一定の売上額減少率等により実質0円となります。

8-3 セーフティネット保証

信用保証協会では、突発的な災害や経済危機によって経営の安定が揺らいだ中小企業に適用される「セーフティネット保証」を今回のコロナ禍対策として取り組んでいます。セーフティネット保証は一般保証とは別枠となる融資枠です。

コロナに対して適用されるものは「セーフティネット保証4号」、「セーフティネット保証5号」、「危機関連保証」の3種類となります。

●対象者

・セーフティネット保証4号 = 突発的災害(コロナ禍)によって経営が悪化した中小企業

・セーフティネット保証5号 = コロナによって影響を請けて業況の悪化した中小企業

・危機関連保証 = 突発的な経済危機により売上高が減少している中小企業

●融資限度額

3種類とも、一般保証とは別枠で2億8,000万円

●利率

金融機関の所定利率

9 税金や公共料金の支払猶予

コロナ禍対策として通常の期日を超過して納付を認める税金や公共料金をまとめました。

上記の一部は、コロナ禍対策補償制度を取りまとめた経済産業省発行の資料から抜粋したものです。こちらの資料には上記以外のコロナ禍対策指針もあり、また日々更新されていますので、一通り、そして随時目を通すことをお勧めします。

ここに挙げたものは主に全国を対象とした補償制度です。ここに記載したもの以外にも、各自治体や商工会議所では独自の補償制度を行っている場合があります。そのため、市のホームページの確認や、地域の商工会議所へ問い合わせをすることによって、適用できる補償制度を増やせる可能性があります。

また、繰り返しとなりますが、各補償制度は内容や期間に変更の生じる場合があります。1つでも多くの補償制度を適用するために、各種制度の窓口へ最新情報や適用要件を確認するようにお願いします。