年末や年度末などの会計期間が終わる時期を迎えると、個人事業主の方や法人の方は決算をしなければならない時が近づいてきたと感じることでしょう。決算の処理はとても面倒かもしれませんが、企業が1年間の活動成果と状態を適切に示すためには必要な作業です。そこで今回は決算の基礎から決算処理を早く終わらせる方法の紹介をします、こうした決算に行うべき作業の概要と効率的な方法をぜひご参考ください。

1 決算の種類と必要性

年末や年度末などの会計期間が終わる時期を迎えると、個人事業主の方や法人の方は決算をしなければならない時が近づいてきたと感じることでしょう。決算の処理はとても面倒かもしれませんが、企業が1年間の活動成果と状態を適切に示すためには必要な作業であると考えられます。

1-1 決算とは

それでは、日本の企業はいつ決算を行っているのでしょうか。以下の表1をみてみましょう。

表 1:決算月別法人数

| 事業年度終了月 | 法人数 | |

|---|---|---|

| 事業年度年1回 | 2月 | 180,386 法人 |

| 3月 | 554,147 法人 | |

| 4月 | 198,786 法人 | |

| 5月 | 220,184 法人 | |

| 6月 | 249,371 法人 | |

| 7月 | 206,160 法人 | |

| 8月 | 242,138 法人 | |

| 9月 | 294,602 法人 | |

| 10月 | 115,432 法人 | |

| 11月 | 71,877 法人 | |

| 12月 | 248,768 法人 | |

| 1月 | 94,753 法人 | |

| 計 | 2,676,604 法人 | |

| 事業年度年2回以上 | 2・8月 | 2,861 法人 |

| 3・9月 | 5,553 法人 | |

| 4・10月 | 2,647 法人 | |

| 5・11月 | 3,033 法人 | |

| 6・12月 | 5,684 法人 | |

| 7・1月 | 3,499 法人 | |

| 計 | 23,277 法人 | |

| 合計 | 2,699,881 法人 | |

(出典)国税庁ウェブサイトより

表1を見てわかるように、決算は1年間のうちいつでも行うことが出来ます。例えば、日本の上場企業では、3月決算がとても多く、続いて12月、9月、6月決算などが多いとされています。このように、企業が自由に設定して決算を行う時期を決められるということがひとつの特徴となっています。

ただし、いつの時期に決算を行ってもいいからと言って、何年も決算を行わないことは認められておりません。つまり、会社法や法人税法、金融商品取引法など、会社を規制する法律の要請に従って、1事業年度(1年間 )に1回は決算を行うことが求められています。これを年次決算といいます。その他、四半期決算や月次決算など決算には様々な種類がありますが、詳しい内容は後述します。

それでは、そもそも決算とはどういったものなのでしょうか。以下では、決算の定義を確認していきます。

決算とは、一定期間の収入(ないし収益)、支出(ないし費用)を計算して損益を算出することです。企業が会計を行う理由は、この損益の計算を適切に行うことが最大の目的であると考えられているからです。それゆえ、決算を行うことは企業が行う重要な会計上の手続きであるといえるでしょう。

こうした「決算」には1年ごとに行うものもあれば、3か月ごとに行うものや毎月行うものなど様々な決算が存在しております。それでは、次節から決算の種類について解説します。

1-2 決算の種類

決算には、(1)年次決算、(2)四半期決算、(3)月次決算など様々なものがあります。

(1)年次決算

年次決算は、会社法、金融商品取引法、法人税法などの関連諸法令の規制に基づき、会社が年に1回要請される会計上の業務になります。これは本決算とも呼ばれます。

年次決算では、一事業年度の会社の収益や費用(損益)と資産・負債・純資産を確定させること、すなわち企業の経営成績と財政状態を把握し、決算書として開示することが求められます。より具体的に言えば、会社は今期にどれだけの儲けを上げたのかということを確定させ、翌年度に繰り越す資産や負債の金額を確定させるということが求められています。この年次決算において作成が求められている決算書は、企業の財政状態を示す貸借対照表や企業の経営成績を示す損益計算書が該当します。

この年次決算が確定すると、決算日から2カ月以内に確定申告書や決算書を税務署などに提出し、納税額を確定する必要があります。余談ですが、読者の皆さんにイメージしてほしいことがあります。先ほど、日本では3月決算が多いと述べました。日本の法規制では2か月後に納税などを行うことが求められているという理由から、3月決算の多い日本の企業の多くは、決算日の3月末日から納税額を確定しなければならない期限である2か月後の5月末に株主総会が行われるのが多いということが分かります。

話を戻すと、このように、年次決算は法令等によって要請され、企業が必ず行わなければならない業務ですので、決算書の作成の際には詳細なチェックが必要とされます。決算では、実地棚卸や減価償却の計算、貸倒引当金の処理や税金の処理など様々な会計上の手続きが求められます。ここでは、決算の種類を知ってもらうことを目的としているため、会計上の手続きに関しては後述します。

(2)四半期決算

続いて四半期決算について述べます。四半期決算は、上場企業などを規制の対象とする金融商品取引法によって公表が義務付けられています。「四半期」という名前からも分かる通り、企業は1年間を3か月ごとの4期にわけて、3か月ごとに、第1四半期、第2四半期、第3四半期、本決算と年4回の決算を行う必要があります。その際に、企業は「四半期報告書」を作成し、広く投資家に企業の情報を公表するのです。

それでは、なぜこのような四半期決算が必要なのでしょうか。

本来、四半期決算報告はJASDAQ市場やナスダックジャパン市場などいわゆる新興企業向け市場で求められていました。こうした市場に上場している企業の業績はボラティリティが高い傾向にありました。業績のボラティリティが高いということは、その分投資家にとって投資リスクが高い企業があるということを意味しています。

それゆえ、こうした市場では3ヶ月ごとの業績報告を行うことによって、適時的な情報を投資家に提供していました。このような企業の情報の適時的な開示という情報開示システムは、その他の市場においても採用されることになり、平成20年度4月1日以降開始の事業年度からは本格的に四半期報告制度が開始されました。

こうした四半期決算の必要性が高まったのには、企業の資金調達方法が多様化してきたことや証券市場の発達により広く世界中の投資家から資金調達が見込めるようになってきたという外部環境の変化、ならびに企業のビジネスサイクルがますますスピーディーになってきたという経営環境の変化などに起因します。つまり、こうした企業を取り巻く変化を受けて、投資家は、更にスピーディーで適時的な情報を必要としていると言う背景があるのです。

(3)月次決算

続いて月次決算についてです。まず、月次決算とはその名の通り、1か月の実績をもとにして決算を行うことであると考えられています。

ただし、月次決算は、年次決算や四半期決算とは異なり、法規制によって決算を行うことが求められているものでは無いということを念頭においてください。それでは、どういった目的で企業は月次決算を行うのでしょうか。

月次決算は、投資家などの外部の情報利用者ではなく、経営者が今後の経営方針や経営戦略など、企業の進むべき方向を決めるための内部資料として用いるために行われるものです。言い換えれば、月次決算によって作成されるものは、内部の意思決定のための参考資料としての位置づけですので、現在の経営成績がどうであるのか、という損益計算書から得られる情報に重点が置かれるとされています。

このように、月次決算は日々の経営活動のサポートのために行われるものであり、その情報を受けて経営者が適切な経営意思決定を行うことを目的としています。さらに、万が一会計処理のミスをしている場合、そうしたミスを早期に発見できるというメリットや、資金繰りの問題は無いかなどを分析するための資料としての機能や、予算と実績の差異を把握することができるなどのメリットも存在しております。

きちんと月次決算を毎月行っていれば、年次決算や四半期決算を行う際の基礎資料として用いることもできますので、そういった意味でも大事な決算であるといえるでしょう。

1-3 決算の必要性

前節で、年次決算・四半期決算・月次決算の大まかな内容を解説しました。ここでは、これまで述べた決算の目的や利用者、法規制などを一覧で把握できるようまとめます。以下の表2を参照してください。

表 2:決算の種類とその内容

| 決算の種類 | 法規制 | 決算の目的 | 中心となる 財務諸表 |

利用者 |

|---|---|---|---|---|

| 年次 決算 |

会社法 金融商品取引法 法人税法 |

一事業年度の会社の収益や費用(損益)と資産・負債・純資産を確定させること、すなわち企業の経営成績と財政状態を把握し、決算書として開示するため | 貸借対照表 損益計算書 (キャッシュ・フロー計算書) |

株主・債権者といった投資家、ならびに税務署・政府などの規制当局 |

| 四半期 決算 |

金融商品取引法 | 企業の情報の適時的な開示のため | 貸借対照表 損益計算書 (キャッシュ・フロー計算書) |

投資家 |

| 月次 決算 |

N/A | 経営者が今後の経営方針や経営戦略など、企業の進むべき方向を決めるための内部資料として用いるため | 損益計算書 | 経営者 |

表2に示されている通り、3種類の決算はその目的および利用者に従って、2つにまとめることができると思われます。すなわち、年次決算と四半期決算は外部の投資家や規制当局を対象として行われる法定決算ですので、外部利用目的であると考えられます。その一方で、月次決算は企業内部の経営者が将来の経営意思決定を行うために行われるものですので、内部利用目的であると考えられます。

このような、目的の違いに着目すると、個人事業主や法人における決算を紹介することを目的としている本ページでは、外部利用目的の決算となります。次節からは、個人事業主と法人における決算の違いについて解説します。

2 個人事業主と法人における決算

税務上、個人事業主と法人には法規制において大きな違いが存在します。

2-1 個人事業主と法人に対する法規制の違い

まず、個人事業主の所得にかかる税金は所得税となるため、所得税法が適用されます。一方、法人の所得に係る税金は法人税となるため、法人税法が適用されます。このように、個人事業と法人の税金では多くの違いがあります。主な違いを以下にまとめます。

| 個人事業主 | 法人 | |

|---|---|---|

| 規制 | 所得税法 個人住民税 個人事業税 |

法人税法 法人住民税 法人事業税 |

| 所得税 | 所得金額による累進課税 | 会社としては無し |

| 法人税 | なし | 資本金1億円以下の場合:23.2% 資本金1億円以下の場合 資本金≦800万円:15% 資本金>800万円:23.2% |

2-2 法人の決算で求められること

(1)利益と所得

① 収益と益金、費用と損金

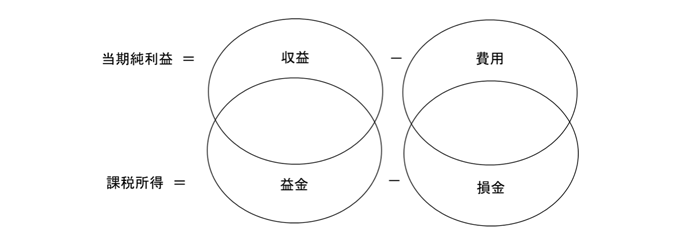

会計上の用語と税務上の用語の間で大きく異なるのは収益(会計)と益金(税務)、ならびに費用(会計)と損金(税務)です。会計上は収益から費用を差引いて「当期純利益」を計算しますが、税務上は益金から損金を差引いて「課税所得(所得)」を計算します。それを集合関係で図示すると次のようになります。

図 1:収益と益金、費用と損金

(出典)桜井[2013]『財務会計講義』

こうした、当期純利益の計算と所得の計算において異なる項目として代表的なのが受取配当金になります。会計上、受取配当金は収益として認識されていますが、税務上は益金に算入することができない項目になっています。配当金とは、そもそも配当を行う側がすでに法人税の課税が行われた後の剰余金を原資として株主に分配することですので、受取配当金を益金に含めてしまうと二重課税になってしまうからと言われています。

②なぜこのような違いが生じるのか

それでは、なぜ、会計上の利益と税務上の所得は異なる計算結果が導かれるのでしょうか。それは、そもそも会計の目的と税務の目的が違うという点にあります。

会計は、投資家などの情報利用者が適切な意思決定を行えるよう、企業の財政状態や経営成績を適切に報告することを目的としています。その一方で、法人税は課税の公平性、税金の徴収確保などを目的としています。

たとえば、会計での利益計算の下では、保守主義の原則に基づき、予想される費用や損失は早め早めに計上し、予想の利益はなるべく計上しないことが求められています。

これに対して、法人税では申告時点において債務が確定していない費用を認識することは認められていません。さらに言えば、引当金繰入額や減価償却費の計算方法や金額にも税務上の限度額が設けられています。

このように会計上の目的と税務上の目的の相違から、それぞれの目的に従った会計処理方法や課税所得計算の方法が定められているため、収益と益金は一致せず、同時に費用および損失と損金も一致しないことになります。結果として、会計での儲け(利益)と、税法での儲け(所得)の金額は同額とはならないのです。

③「収益」と「益金」の違い

会計上、企業が物を販売したりサービスを提供したりして得た稼ぎを収益といいます。こうした会計上の収益に対応する概念として、税務上では益金というものが存在しています。しかしながら、会計上の収益と税務上の益金には若干の相違点が存在していますので、以下ではそれぞれの内容と相違点を整理します。

イ)会計上の収益

会計上の収益は、売上高(営業収益)、営業外収益、特別利益の3つから構成されています。まず、売上高(営業収益)とは、企業の本業から稼ぎ出された収益のことを意味しています。例えば、車を製造し販売することを生業とする企業であれば、自社製品である車を販売したときに収益が計上されますが、それが売上高(営業収益)に該当します。

次に、営業外収益ですが、これは企業の本業とは別に稼ぎ出された収益のことを指します。先の例に従えば、車の製造と販売を本業とする企業であっても、何らかのそうした本業に投下できない余剰資金が存在します。

そうした余剰資金を現金のまま眠らせておくのは経済的に非常にもったいないことになりますので、企業は効率的な余剰資金の運用のため、株や公社債などの有価証券を買ったり、他者にお金を貸したりします。こうした有価証券等は市場の動向によって評価益が生じたり、お金を貸した相手から利息を受け取ったりします。すなわち、余剰資金の運用の結果得られる収益が営業外収益です。

最後に特別利益ですが、これは企業が経常的に行う活動以外の例外的な活動から得られる収益のことを指します。例えば、要らない土地を売却したり、ずっと保有することを目的に持っていた有価証券であるけども、何らかの事情によって売らなければならない場合などに生じる収益などが挙げられます。

ロ)税務上の益金

それでは、税務上の益金とはどのような取引から生じるものなのでしょうか。法人税法によれば、「内国法人の各事業年度の所得の金額の計算上当該事業年度の益金の額に算入すべき金額は、別段の定めがあるものを除き、資産の販売、有償又は無償による資産の譲渡又は役務の提供、無償による資産の譲受けその他の取引で資本等取引以外のものに係る当該事業年度の収益の額とする(第22条第2項)」と定められています。

この益金に関する定義が表すように、益金はa)資産の販売による収益、b)有償又は無償による資産の譲渡による収益、c)役務の提供による収益、d)無償による資産の譲受けによる収益、e)その他の取引で資本取引以外のもの、という5種類から成り立っていることが分かります。

まず、「有償」や「無償」とはどのような意味なのでしょうか。「有償」とは対価(お金)を得る取引をいい、「無償」とは対価のない取引です。ここで、法人税法で注意しなければならないのは、資産を無償譲渡したり、役務の無償提供を行なう場合、それも益金に含まれるということです。また、無償による資産の譲受け(タダで資産をプレゼントされること)についても益金として認識します。

さらに、上記の定義を受けて、「資本等取引」と「税法が特別に定める項目(別段の定め)」は益金の範囲から除かれるということが分かります。

まず、資本等取引とは、資本金等の額(株主からの出資額)を増減させる取引および利益または剰余金の分配(株主への配当)をいいます。例えば、増資により資本金が増加する場合、それは、益金の額ではないということです。つまり会計と同じく税務においても、損益取引に資本取引を明確に区分するという思考があるということが分かります。

続いて、益金に関する「別段の定め」とはどういったものなのでしょうか。

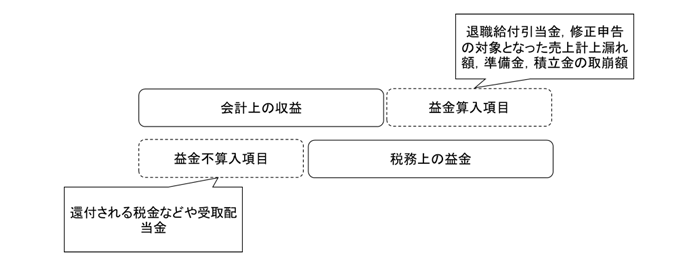

益金に関する「別段の定め」とは、会計上の収益と税務上の益金の範囲が異なるということをさしています。

つまり、(1)会計上は収益であるが、税務上は益金でない(益金不算入)項目、と(2)会計上は収益ではないが、税務上は益金である(益金算入)項目の2種類に分けられます。たとえば、(1)益金不算入項目の具体例は、還付される税金などや先に述べた受取配当金が該当します。また(2)益金算入項目は、退職給付引当金、修正申告の対象となった売上計上漏れ額、準備金、積立金の取崩額などが挙げられます。

こうした益金不算入項目と益金算入項目、ならびに会計上の収益と税務上の益金の関係性を図示すると以下のようになります。

④「費用」と「損金」の違い

イ)会計上の費用

会計上の費用は、売上原価、販売費及び一般管理費、営業外費用、特別損失、法人税等から構成されています。

まず、売上原価とは、企業の本業から生み出される収益を上げるのに直接かかった費用のことを意味しています。例えば、車を製造し販売することを生業とする企業であれば、その製造には材料費や工員に支払う給料など様々なコストがかかっています。

企業会計では、自社製品である車を販売したときに収益が計上される時に、その分だけ対応する費用を認識します。これが売上原価です。

次に、販売費及び一般管理費について説明します。これは、上記の売上獲得活動のうち、材料費などの直接的なコストではなく、掛かった費用のことを指しています。車を販売するには販売のための店舗が必要であるためその家賃を支払ったり、お客さんを見つけてくる営業マンへの給料を支払ったりする必要があります。これらの費用は、売上を上げるのに必要なコストですが、製品や商品そのものに掛かったコストではありません。

こうした費用を企業会計では、販売費及び一般管理費として認識します。

続いて、営業外費用ですが、これは企業の本業とは別に掛かった費用のことを指します。たとえば、企業は規模を拡大するために銀行からお金を借りたりして資金調達を行います。お金を借りれば利息がかかります。こうした費用は営業外費用として認識されるのです。

さらに、特別損失です。これは企業が経常的に行う活動以外の例外的な活動から生じた損失のことを指します。例えば、要らない土地を売却したり、ずっと保有することを目的に持っていた有価証券であるけども、何らかの事情によって売らなければならない場合などで、調達した価格より低い価格で売らなければならない場合に生じる損失や、盗難・火災などによって資産が焼失した場合に生じる損失などが挙げられます。

最後に、法人税等です。これはその名の通り、企業が当期に納めなければならない法人税等の金額になります。この法人税等の具体的な内容は、「法人税、住民税および事業税」です。

ロ)税務上の損金

続いて、税務上の損金とはどのような取引から生じるものなのでしょうか。法人税法によれば、次のように定義されています(第22条第3項)。

「内国法人の各事業年度の所得の金額の計算上当該事業年度の損金の額に算入すべき金額は、別段の定めがあるものを除き、次に掲げる額とする。

- 当該事業年度の収益に係る売上原価、完成工事原価その他これらに準ずる原価の額

- 前号に掲げるもののほか、当該事業年度の販売費、一般管理費その他の費用(償却費以外の費用で当該事業年度終了の日までに債務の確定しないものを除く。)の額

- 当該事業年度の損失の額で資本等取引以外の取引に係るもの」

この損金に関する定義があらわすように、税務上損金となるのは、(1)売上原価及び完成工事原価等の原価、(2)販売費及び一般管理費、(3)損失額の3種類に分けられています。

まず、(1)売上原価及び完成工事原価等の原価についてですが、こちらはつまり会計上の費用収益対応の原則によって関係づけられた、商品販売活動に係った直接的に対応したコストのことを指しています。続いて、(2)販売費及び一般管理費は、商品販売活動に係った間接的に対応したコストのことを指しています。そして(3)損失額は、法人が意図しないで不可避的に生じた支出や法人が事業遂行上の必要上生じた資産の損失をいう。

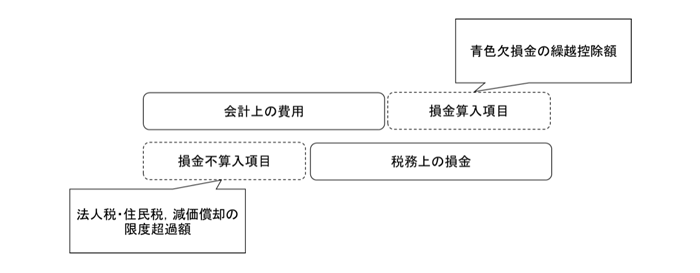

損金に関する「別段の定め」も会計上の費用と税務上の損金の範囲が異なるということをさしています。つまり、(1)会計上は費用であるが、税務上は損金でない(損金不算入)項目、と(2)会計上は費用ではないが、税務上は損金である(損金算入)項目の2種類に分けられます。

たとえば、(1)損金不算入項目の具体例は、法人税および住民税や減価償却費の限度超過額などが該当します。また(2)損金算入項目は、青色欠損金の繰越控除額などが挙げられます。

こうした損金不算入項目と損金算入項目、ならびに会計上の費用と税務上の損金の関係性を図示すると以下のようになります。

法人税法で別段の定めがない限り、資本等取引に該当しない費用および損失であれば、当期の損金に算入されます。

ただし、法人税法では、損金算入の要件として「償却費以外の費用で債務の確定しないものを除く」と明記しています。このように債務確定後の費用のみ損金算入を認めることを 「債務確定基準」といいます。

なお、ここでいう債務の確定とは、期末日までに以下の3つの条件を満たすことをいいます。

1) 債務が成立している

2) 具体的な給付原因となる事実が発生している

3) 金額を合理的に算定できる

(2)法人の決算が難しい理由

すべての会社に申告と納税義務があり、会社は納税の際に法人税申告書を作成する必要があります。しかしながら、法人税申告書は難しく感じるものです。その大きな理由は、3つあります。この点について、法人決算を扱った一般的なテキストでは次のように紹介されています。

第1の理由は、会計上の収益と費用という概念と税務上の益金と損金という概念の間には明確な差異が存在するということです。すなわち、法人所得税の計算基礎となる益金と損金には、会計上の費用と費用とは異なる項目が認識されるということになります。

第2の理由は、会計の勘定科目を、法人税法での独特の表現に置き換えている用語があるからです。このような、違うように見えてほんとうは同じ意味の「税法用語」は、先に覚えてしまいましょう。そうすると、スムーズに理解が進みます。

第3の理由は、法人税申告書は「決算書とつながっている」ことを、つい、忘れてしまうことです。法人税は国の大事な税収ですが、企業の決算を無視して、一方的に徴収されるわけではありません。法人税の課税所得と税額は、確定した決算書に税務調整を加減算することにより計算されます。決算書に税務調整をすることで作成される申告書は、当然ながら、決算書と深くつながっているのです。

以下では、上述した3つの理由に従って法人決算の難しい点を具体的に述べていきましょう。

①難しい税務用語

会計上の用語と税務用語で異なるものは様々ありますが、ここでは代表的なものを紹介します。

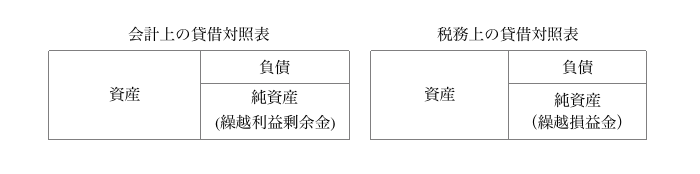

イ)繰越利益剰余金と繰越損益金

まず、会計では過年度の累積的な利益を「繰越利益剰余金」として純資産の部に計上されておりますが、税務ではそれを「繰越損益金」と表現されます。会計上の貸借対照表と税務上の貸借対照表を図示すると以下のようになります。

このように、繰越利益剰余金と繰越欠損金は、会計・税務共に純資産の項目ということになりますので、単に用語法の違いということが出来るでしょう。

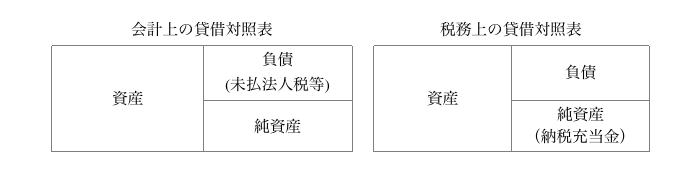

ロ)未払法人税等と納税充当金

続いて、会計では当期の法人税額として確定してはいるものの、未だ支払を行っていない項目を「未払法人税等」と表現し、貸借対照表における負債の部に計上します。一方で、税務では「納税充当金」という科目を用い、負債ではなく純資産の部に計上することになります。会計上の貸借対照表と税務上の貸借対照表を図示すると以下のようになります。

上記のように、会計上の「未払法人税等」と税務上の「納税充当金」は同じものを表していながらも、貸借対照表の別の要素に影響を与えるものであるとされています。この理由は、法人税を計算する時、会計上は法人税等として費用認識される一方で、税務上は損金不算入であるために費用とはならないという点にあります。

ハ)未収還付法人税等と仮払税金

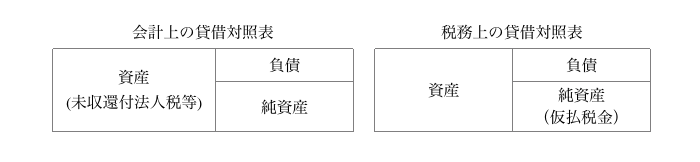

確定申告で確定した法人税額が中間申告で納付した税額未満の場合や欠損金の繰り戻しによる還付の請求をした場合、確定申告後に法人税等が還付されることがあります。このような場合、会計上では「未収還付法人税等」という勘定科目で処理されることになり、貸借対照表上の資産の部に計上されます。

一方で、税務上は未収還付法人税等を「仮払税金」という科目で表現されることとなるが、これは資産とは認められず純資産の控除項目として表示されることになります。

会計上の貸借対照表と税務上の貸借対照表を図示すると以下のようになります。

②法人税申告書と決算書とのつながり

法人税申告書は、決算書に基づき作成されます。決算作業の中で、決算書と法人税申告書は同時に完成するので、それらのふたつの書類は関連性を持っています。

特に、すべての法人が作成しなければならない主要な別表である別表四は損益計算書と、別表五(一)は貸借対照表と、そして、別表五(二)と税金勘定はかかわりがあるとされています。

以下では、それぞれの決算書と法人税申告書のかかわりを解説します。

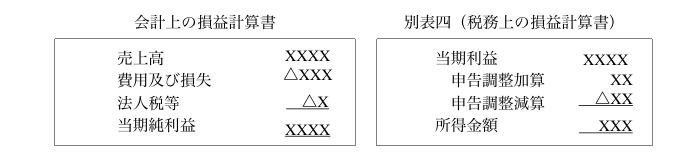

イ)別表四と損益計算書

「損益計算書」は、会計上の「利益」を計算するものです。そして税務上の「別表四」は「所得」、すなわち企業会計上の利益のようなものを計算するものです。すなわち、企業会計上の損益計算書も税務上の別表四のどちらも、企業の儲けを計算するための書類として考えればよいです。

ここで着目すべきは、利益と所得が一致するならば損益計算書と法人税申告書は同じ内容になるということになります。しかしながら、上記に示した通り、会計と税務では異なる処理を行う項目が多数あります。

つまり、会計上は収益として考えられる項目ですが税務上は益金とならない項目や、会計上は費用として考えられている項目ですが税務上は損金とならない項目などが多数存在するのです。そのため、会計上の利益と税務上の所得は完全には一致することはないということになります。

このことから、税務固有の調整が必要である項目を会計利益に加減算することにより、会計上の利益から誘導的に税務上の所得を計算するという方法が取られています。つまり、いわば税務上の損益計算書ともいうべき別表四に記載された加減算調整項目は、会計上の儲けと税務上の儲けの違いを表しているということになります。

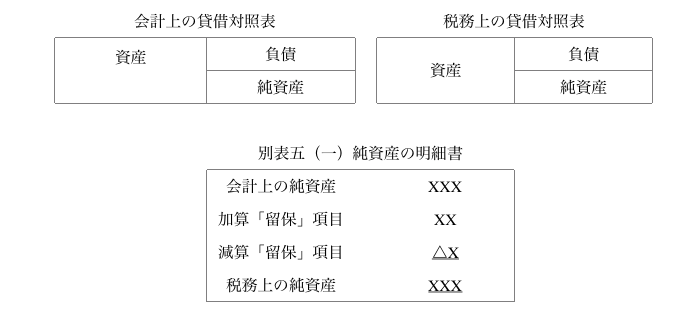

ロ)別表五(一)と貸借対照表

「貸借対照表」は企業の資産・負債・純資産を収容し、期末の一時点における財政状態を報告するための財務諸表です。そして、税務上の別表五(一)もまた、財産表としての機能を果たし、ネットの資産である「純資産」を報告するための書類となっています。

ここで、税務上の純資産とは、利益積立金額と資本金等の額の合計額を示していまして、前者の利益積立金額は、所得のうち会社内部に留保された金額から法人税と住民税を控除した金額を意味しています。

税務上の貸借対照表ともいうべき別表五(一)は、資産と負債の差額である純資産を報告するための書類、言い換えれば純資産の計算のための明細書の役割を果たしていると言えます。

別表五(一)を見れば、「会計での純資産と税務での純資産の違いを読み取ることができます。減価償却超過額を加算調整した資産や減損損失を加算調整した資産を売却したときに、売却事業年度の申告書で減算調整を失念してしまう誤りを避けるためにも、会計上と税務上の純資産の差異について、その中身をよく検証しておくことはとても大切なのです」。

ハ)別表五(二)と税金勘定

別表五(二)は、「租税公課」と「納税充当金」(未払法人税等)の明細書としての役割を果たしています。別表五(二)を見れば、未払法人税等の取崩しと引当ての状況や当期中の法人税等と租税公課の納付状況が明らかになるとされています。

このように、会計上の税金勘定に対して、税務上の別表五(二)は明細書としての役割が存在しています。

以上、法人における決算での基礎事項を記述しました。続いては、個人事業主の決算で求められることについて記します。

2-3 個人事業主の決算で求められること

個人事業主の場合、確定申告の際に白色申告であるか青色申告であるかによって提出する書類が変わってきます。

(1)白色申告の場合

白色申告の場合、確定申告では①収支内訳書と②確定申告書B(含、添付書類台紙)の二種類の書類の提出が求められています。まず、①収支内訳書では、1ページに目に売り上げや経費(売上原価、減価償却費、給料など)の内訳、所得金額などを記入し、2ページ目には主たる得意先や仕入先の詳細を記入することになります。

続いて②の確定申告書Bにおいては、1ページ目に収入金額等や所得金額、所得控除金額、税金の計算の欄が設けられていますので、それぞれ記載します。そして2ページ目には、所得の内訳だったり源泉徴収される金額であったり、住民税・事業税に関する事項を記入します。なお、添付書類台紙には、源泉徴収票や各種控除関係書類を糊付けして提出することになります。

このような、白色申告のメリットは、事前申請をせずに申告を行うことが出来ることや帳簿を付ける必要がないことが挙げられます。その一方で、デメリットとしては、後に述べる青色申告の際に適用されるメリットが適用されないという点にあります。

(2)青色申告の場合

青色申告の場合、確定申告では①所得税青色申告決算書と②確定申告書B(含、添付書類台紙)の二種類の書類の提出が求められています。このうち、②確定申告書Bについては、白色申告と同様の書類ですので、ここでは説明を割愛します。

それでは、青色申告の際に提出が求められる①所得税青色申告決算書とはどういったものなのでしょうか。所得税青色申告決算書は全4ページからなるもので、1ページ目は損益計算書が記載され、2~3頁には損益計算書の明細書が、そして4ページ目には貸借対照表が記載されています。

まず、1ページ目の損益計算書項目には、当期の売り上げに対して、売上原価、その他各種経費を記載します。さらに、別欄として各種引当金や準備金等の金額と青色申告特別控除額を記載した上で、所得金額を求めることになっています。

2~3ページ目には、損益計算書項目の明細を記載する欄が設けられているが、その各欄には月別の売上・仕入金額、また従業員や家族の従業員がいる場合は、その給料賃金などや減価償却費の計算や地代家賃などを記入します。

そして4ページ目には、期首・期末時点の資産・負債、そして必要あれば製造原価の計算方法などを記載することになっています。

このような、青色申告制度には、①各種所得の金額計算における特典、②純損失の繰越控除ないし繰戻による還付、③校正及び不服申し立てなどでの特典、といったメリットが存在しています。

まず、①各種所得の金額計算における特典とはどのようなものでしょうか。代表的なものとしては、棚卸資産の評価の際に低価法を選択できるということです。

低価法を適用できるということは、期末商品を簿価のまま貸借対照表に乗せずに、評価損・減耗損を損益計算書で費用として認識することができるため、その分所得金額が小さくなるということです。さらに、減価償却についても特例が存在し、取得価額が30万円未満の固定資産を即時に費用化することも認められています。

続いて、青色申告特別控除という制度もあり、正規の簿記の原則に従った記録と、貸借対照表・損益計算書の提出がなされた場合に、最高で65万円の特別控除が受けられます。

このように、青色申告納税制度には会計処理方法において様々な特例が認められ、所得金額を小さくするような措置があります。

続いて、②純損失の繰越控除ないし繰戻による還付について述べます。これは、当年度に赤字が発生した場合、その赤字分を翌年度から3年間繰越すことが可能で、黒字の年の所得から差し引けます。また、前年度が黒字だった場合、今年度の純損失額を前年度分に繰戻して控除し、前年度分の所得税額の還付を受けることも可能です。

最後に、③校正及び不服申し立てなどでの特典について述べます。税務署から更生通知をもらった時、その内容に不服がある場合、青色申告者は異議申し立てないし直接審査請求をするかを選べます。

このように、節税という観点からすると、青色申告は魅力的な制度かもしれません。しかしながら、この青色申告を行うためには、事前に届出が必要であったり、正規の簿記の原則にのっとって会計処理を行うことが求められますので、簿記・会計の知識がないと大変難しくなります。

3 決算業務を効率化させる方法

これまで述べた複雑な決算業務を効率化させる方法とはいったいどういったものがあるのでしょうか。その一番基本的な方法は、やはり日々、帳簿に取引を記録することです。

3-1 帳簿の継続的な記録と証憑の保管

法人であろうと個人事業主であろうと、利益を稼ぎ出すために営業活動を行っていることは変わりません。そのため、日々行われる取引を仕訳し、元帳への転記を行い、場合によっては週毎ないし月毎に試算表を作成してみることで、記帳の正確性を確認することが出来るでしょう。正確な帳簿記録なくして、適切な経営判断はできません。したがって日々の取引記録をこまめにやっておくことはとても大事なことなのです。

しかしながら、記録を行うだけでは十分ではありません。記録を行う生データとなる証憑、すなわち取引の成立を証明する書類、例えば伝票や領収書を常に保管し続けておかなければなりません。

こうした生データの証憑が保管されていなければ、もし後日に帳簿の記録にミスがあることを発見したとしてもそれを修正することが難しくなってしまいます。こうした意味において、生データの保管・整理はとても重要なことです。

これまで述べた方法は決算の負担を軽くするために、日々少しずつ帳簿を作成しようという考えでした。以下では、より決算を簡単に済ませるためのシステムを紹介します。

3-2 効率化システムの導入

決算を効率化するのに利用可能なシステムとして、e-Tax(国税電子申告納税システム)というものがあります。これは国税庁が2004年から始めた国営オンライン納税申告システムです。

これは、インターネット環境さえあれば、どこでも国税に関する申告・申請・届出・納税の手続きが行える便利なシステムです。このシステムを使えば、申告のために税務署で長蛇の列に並ぶ必要もないですし、24時間オンライン上でいつでも行うことができるという時間上のメリットもあります。

さらに書面での申告の際に求められていた添付書類を付けなくてもよいという手間上のメリットがあります。さらに、このシステムには、自動計算機能が内蔵されているため、難しい所得税額の計算のミスからも解放されています。このような“At any time and place”なシステムを活用することで、より、申告がラクに感じることでしょう。

ただし、メリットばかりという訳ではありません。こうしたe-Taxを利用するには、自身で電子証明書を取得する必要があったり、PC環境を整える必要があったりと手間がかかることもあります。

しかしながら、費用対効果をしっかりと考えられる人ならば、初期の投資によってその後何年もの業務を効率化することができるため、電子申請システムは、とても魅力的なシステムということが分かるでしょう。

以上が決算を効率化させる方法です。法人でも個人事業主でも、税法の規定をしっかりと抑えた上で、効率的に決算を行い、効果的な経営判断をしていきましょう。