2006年5月に会社法が施行され合同会社の設立が可能になりました。合同会社は株式会社と比べて設立に関する費用が安く、経営の自由度が高いことなどから設立件数が年々増えている会社形態です。そのような合同会社を設立する際に必ず作成しなければならない定款について、定款の基本的な知識や株式会社との違い、定款を作成する方法、定款作成後の手続きまでを分かりやすく説明します。また、定款の雛形も用意していますので、合同会社の設立を考えている方はぜひ参考にしてください。

1 定款とは

定款とは、会社を運営していくための基本的なルールを定めた会社の根幹となる規則です。合同会社や株式会社を設立する際には必ず定款を作成しなければなりません。この定款の内容については会社法に基づいて作成することとなりますが、その記載内容は大きく分けて以下の3項目から構成されています。

・絶対的記載事項

絶対的記載事項は、会社法で定められた定款に必ず記載しなければならない事項で、記載漏れなどがあると定款そのものが無効になります。

・相対的記載事項

相対的記載事項は、定款に記載することで初めて効力の生じる記載事項です。定款に記載がなければ一切効力もないので絶対的記載事項と並んで重要な記載事項になります。相対的記載事項については、その記載がなくても定款そのものが無効になることはありません。

・任意的記載事項

任意的記載事項とは、絶対的記載事項にも相対的記載事項にも該当しない項目で、定款に記載すべき会社の運営上必要な項目を記載します。法令や公序良俗に反しない内容であればどのような事項でも定款に記載することが可能です。

合同会社や株式会社設立の際には、作成した定款と登記申請書類を法務局へ提出して設立登記を行います。定款は会社の設立後に内容を変更することもできますが、変更手続きを行うためには手間と時間が必要です。そのため、設立時の定款については記載漏れなどがないように十分考慮したうえで記載内容を決める必要があります。

2 合同会社の定款と株式会社の定款の違い

同じ会社法に規定されている合同会社と株式会社ですが、会社の形態が違うことから定款に記載すべき内容もそれぞれ異なります。まずは、合同会社の基本的な仕組みを確認し、株式会社との違いやそれぞれの定款の違いについても確認してみましょう。

2-1 合同会社とは

合同会社とは、2006年5月施行の会社法により規定された新しい会社の形態です。合同会社は、株式会社と同様に有限責任の出資者のみから構成されますが、多くの点で株式会社とも異なる特徴を持っています。まずは、合同会社の大きな2つの特徴について確認してみましょう。

・経営者と出資者が同じ

合同会社は経営者と出資者が同一の会社形態です。一般的によく知られている株式会社は経営者と出資者が別で、会社の所有者は株主ですが経営は株主総会で選任された取締役が行います。もちろん、オーナー会社の株式会社は経営者と出資者が同じ場合もありますが、基本的には会社の所有と経営が分離されているものです。合同会社については、経営者でもある出資者が出資の範囲内で有限責任を負いながら会社運営を行うことが大きな特徴になります。合同会社ではこの出資者を「社員」と呼び、「社員」が複数いる場合には「社員」全員が業務執行権を有して経営にあたります。

・利益の分配が自由

合同会社では、利益が発生した場合に出資の比率に係わらず「社員」の決定で利益の自由な分配を配当として行うことが可能です。ただし、配当額が利益配当を行うときの利益額を超えている場合は配当を行うことができません。万が一、違法な配当が行われた場合は分配した「社員」と配当を受けた「社員」の双方が責任を問われることとなります。

この2点が最も大きな合同会社の特徴です。この他にも様々な特徴を備えていますが、詳しい内容については分かりやすいように株式会社と比較しながら次章で見ていきましょう。

2-2 株式会社と合同会社の比較

合同会社は、株式会社と同じような特徴を一部持ち合わせていますが、異なる特徴も多い会社形態です。それは、合同会社と株式会社が同じ有限責任の会社形態であっても、異なる運営形態を前提に設立されるため、両者に関する法律などの規定が異なることが理由に挙げられます。もともと、株式会社は不特定多数の者が出資などの形で参加できるように利害関係者の利益が法律で手厚く保護されている会社形態です。一方で、合同会社は出資を行う社員同士で最適な利害状況を自由に設定できるよう、最低限の法規制による保護で利害関係者の自己責任による問題解決に委ねる会社形態となっています。これらの根本的な違いを踏まえて、株式会社と比較しながら合同会社の特徴について確認してみましょう。

①株式会社と共通する特徴

合同会社には株式会社と共通する以下のような特徴があります。

・税金計算

合同会社も株式会社と同様に納税義務があります。税金の計算方法は株式会社と同じで、課される税金は法人税や法人住民税、法人事業税、消費税などです。法人税においては、資本金または出資金の額が1億円以下の法人に適用される中小法人の特例が合同会社でも適用可能で、年800万円以下の所得に対する税率軽減や交際費の損金算入などの特典が受けられます。また、債権者保護の観点から株式会社と同様に貸借対照表や損益計算書、社員持分変動計算書を作成しなければなりません。合同会社の債権者はこれらの会計書類の閲覧や謄写を請求することが可能です。

・剰余金の分配規制

合同会社も株式会社と同様に剰余金の分配に関する規制があります。これは、債権者などの保護を図るもので、利益を配当する日における配当額が利益額を超えることを禁止するものです。分かりやすく言いかえると、稼いだ利益以上の配当を出してはならないと定めている規制になります。配当可能な利益額については法務省令に定められた計算で算出することができます。

・法人格

合同会社も株式会社と同様に会社法に規定された会社形態なので法人格を有します。つまり、法人格を有する会社として事務所の賃貸借契約や得意先との売買契約を法人名義で締結する契約行為が可能です。また、ファイナンスの面においても社債を発行するなど法人特有のメリットを活用することができます。

②株式会社と異なる特徴

合同会社には株式会社と異なる特徴も多数あります。しかし、これらの特徴には合同会社を設立運営する際に株式会社と比較してメリットとなるものだけでなくデメリットとなるものも存在しているのが実情です。株式会社と比較しながら詳しくその特徴について確認してみましょう。

・出資者と経営者が同じ

既に説明した通り、合同会社では出資者と経営者が同じです。株式会社では株主総会で選任された取締役が業務を行いますが、重要事項の決定については取締役会や株主総会の決議が必要となるため経営判断に時間を要することがあります。しかし、合同会社では出資者でもある社員が経営権も持っているため、煩わしい手続きを経ず迅速に意思決定を行うことが可能です。これは会社を運営していく上で大きなメリットとなります。

・利益の分配

株式会社では出資比率(株式数等の比率)に応じた分配を行うことが原則です。一方で、合同会社では利益の分配を自由に行うことが可能です。もちろん、剰余金の分配規制を受けるため全てを自由に行えるわけではありませんが、分配できる利益がある場合は社員間の合意で自由にその利益を分配することができます。そのため、合同会社では出資の額に係わらず利益の分配が可能となり、会社に貢献した社員に多く配当するといった自由度の高い会社経営が可能となることもメリットの一つです。

・自由度の高い組織設計

組織設計とは、機関の設計や業務執行の方法を定めることですが、合同会社では株式会社よりも自由度の高い組織設計を行うことができます。株式会社では、会社法に基づき必要に応じて取締役会などの会社運営や意思決定に係わる機関を設けなければなりません。また、会社の所有と経営の分離が法律で強制されているため、それぞれの機関の役割についても細かく定められているのが実情です。そのため、株式会社では会社運営上重要な意思決定を行うためにそれぞれの機関で必要なプロセスを経る必要があり、経営判断に時間がかかる傾向があります。一方、合同会社では全ての社員の過半数の賛成により意思決定を行うことが可能です。つまり、合同会社では出資者である社員が業務執行権を有しているため、その社員の過半数の意見で会社の意思決定を行うことができます。中には、定款変更のように社員の全員一致が必要な事項もあり、これが足かせとなって株式会社よりも意思決定のプロセスに時間がかかることもあります。しかし、基本的な業務上の意思決定については過半数の意見で業務を執行することができるため、スピーディーな意思決定に基づく会社運営が可能です。また、社員の中から業務を代表して執行する社員を定めることや、意思決定に必要な過半数の賛成を3分の1に緩和するなど柔軟な会社運営のルールを定めることもできます。このように、自由度の高い組織設計を行うことでスピードと柔軟性を持ち合わせた意思決定ができる点は合同会社の大きなメリットです。

・設立費用が安い

合同会社を設立するには、定款に貼付する収入印紙代4万円と出資金の0.7%分の登録免許税(6万円に満たない場合は6万円)が必要です。定款を電子認証にすると収入印紙の貼付は不要となるため、全ての手続きを司法書士などに依頼せず行うと実質6万円で合同会社を設立できます。一方で、株式会社を設立するには、定款に貼付する収入印紙代4万円と定款認証にかかる公証人手数料5万円、定款の謄本手数料(1ページ250円)、0.7%分の登録免許税(15万円に満たない場合は15万円)が必要です。定款を電子認証にすると合同会社の設立と同様に収入印紙の貼付が不要となりますが、株式会社を設立するためには安く見積もっても20万円以上かかります。このように、設立費用が安いため容易に会社を設立できる点は合同会社のメリットです。

・手続きが簡単でランニングコストが安い

合同会社は株式会社と比べると手続きが簡単でランニングコストが安いこともメリットの一つです。例えば、株式会社の場合は取締役の任期が原則2年ですが、変更になる場合や留任する場合(重任)でも登記の手続きが必要になります。登記の手続きは、法務局へ収入印紙(資本金1億円以下の株式会社は1万円、1億円超は3万円)を添付した申請書の提出が必要です。一方、合同会社では、役員の任期などに制限がないためこのような手続きが一切不要で、登記に必要な費用も一切かかりません。また、株式会社では決算公告が義務付けられており、貸借対照表や損益計算書などを官報等で公告することが必要です。しかし、合同会社には決算公告の義務がなく、官報掲載等に必要な費用も一切かかりません。

・社員の退社時の持分払い戻し

合同会社の社員が退社する場合は、その持分の払い戻しを受けることが可能です。この払い戻しを行う金額が剰余金の金額を越えている場合は、業務執行社員の決定により債権者保護手続きを経てから払い戻さなければなりません。この債権者保護手続きを経ずに払い戻しを行った場合は、全ての業務執行社員がその払戻金額について弁済責任を負うこととなるので注意が必要です。一方、株式会社では配当として株主へ剰余金を分配しますが、株式を売却した人の請求に応じてその持分である剰余金を配当することはありません。このように、社員退社時の持分払い戻しに関する処理手続きは、出資者と業務執行者が同じである合同会社特有のものです。

・株式会社と比べると信用力が低い

合同会社は株式会社と比べると信用力が低いというデメリットがあります。これは合同会社が新しい会社形態のため認知度が低いことも理由として挙げられますが、設立手続きが簡単なことや出資の額が少ない傾向から個人事業の延長として捉えられることが原因です。合同会社では、出資者である社員の信用度が会社の信用に大きく影響するため、金融機関からの借入などでは株式会社よりも信用力が低いと判断されることがあります。また、合同会社では社債の発行以外の直接金融が難しいため、株式会社と比べると資金調達が難しい点もデメリットとして挙げられます。この信用力の低さをカバーするために、実質的な合同会社の所有者である社員の個人保証などを求められるケースもあることには注意が必要です。

2-3 合同会社と株式会社の定款の違い

ここまで合同会社の特徴について株式会社と比較しながら確認してきました。両者は共に法人格を有する会社形態をとっているため共通する点もありましたが、異なる特徴点が多かったことも事実です。それを表すように、両者の定款では目的や称号、本店の所在地などの基本的事項の記載について大きな違いはありませんが、異なる特徴点については記載内容が大きく変わります。例えば、株式会社の定款には必要に応じて取締役会や監査役の設置など機関設計や決算公告の方法などが記載されますが、合同会社の定款にはこれらの記載が不要です。また、株式の譲渡制限などに関する記載も合同会社の定款では記載する必要がありません。このように、合同会社の定款は株式会社の定款よりも記載事項が少なくて済むため、比較的簡単に作成することができます。一方で、合同会社の定款に記載される特徴的な事項もあるので、その内容について詳しく確認してみましょう。

・「業務執行社員」の選定について

合同会社では、原則として出資者でもある社員の各自が業務を執行します。しかし、業務を執行する社員が複数いる場合には経営上の判断や利益の分配でトラブル等が起こることも考えられます。そのようなときには、定款で特定の社員のみが業務を執行することを定めることが可能です。この定款によって定められた業務を執行する社員を「業務執行社員」といい、それ以外の社員は業務を執行しない出資者となります。これにより合同会社を運営する上での判断は全てこの「業務執行社員」が行うこととなり、「業務執行社員」が複数いる場合にはその過半数で意思決定を行うことが原則となります。この「業務執行社員」を定めることにより、株式会社のように出資のみを行う社員を募ることも可能です。「業務執行社員」は株式会社における取締役と同様にその氏名を登記する必要があります。

・「代表社員」の選定について

合同会社では、社員が複数いる場合には原則としてそれぞれ社員が会社を代表する立場となります。しかし、全員が会社を代表する立場だと契約等で相手先を混乱させてしまうこともあります。そのようなときには社員の中から会社を代表する代表者を選定することが可能です。この選定される代表者を「代表社員」といい、「代表社員」のみが会社を代表することとなります。この「代表社員」についても定款で定める必要があり、社員の互選により決定する方法や特定の社員を代表者として決定する方法があります。この「代表社員」についても住所や氏名の登記が必要です。

・利益の分配について

株式会社では利益の分配は出資比率によって行われますが、合同会社では自由に分配することも可能です。そのためには定款に利益の分配について明記する必要があります。定款に、全ての社員の同意で各社員の利益配当を決定すると記載しておけば全ての社員で話し合って利益の分配を決定することが可能です。また、代表社員のような業務執行を代表する社員が利益の分配まで決める場合は、各社員への利益配当を代表社員が決定する旨を記載する必要があります。前もって利益分配の割合を具体的に定款で定めることも可能ですが、その割合を変更する場合には定款変更の手続きも必要となるため、この方法はあまりおすすめできません。以上のように、定款に記載することで自由に利益の分配を行うことはできますが、定款にその旨を定めない場合は株式会社と同様に出資の割合で分配額が決まる点に注意が必要です。

このように、合同会社の定款では法令や公序良俗に反しない限り、業務の執行や利益配分等を自由に定めることが可能です。合同会社の自由度の高い経営はこれらの定款記載事項によってはじめて可能となることが多いため、定款の記載内容については設立当初から慎重に決定する必要があります。

3 定款を作成する方法

ここまでは合同会社の特徴について確認してきました。既に説明した通り、合同会社の自由度の高い経営を可能とするためには定款による定めが重要なポイントです。ここからは、合同会社の定款を作成するための定款記載事項と定款作成時の注意点について確認してみましょう。

3-1 合同会社の定款記載事項

合同会社の定款には、最初に説明した会社法で規定された定款記載事項を盛り込まなければなりません。中でも、絶対的記載事項は記載漏れがあると定款自体が無効となり、法務局へ会社登記の申請を提出しても、訂正するように補正指示の対象となる点には注意が必要です。それでは具体的な記載事項について、①絶対的記載事項、②相対的記載事項、③任意的記載事項のそれぞれの項目ごとに確認してみましょう。

①絶対的記載事項

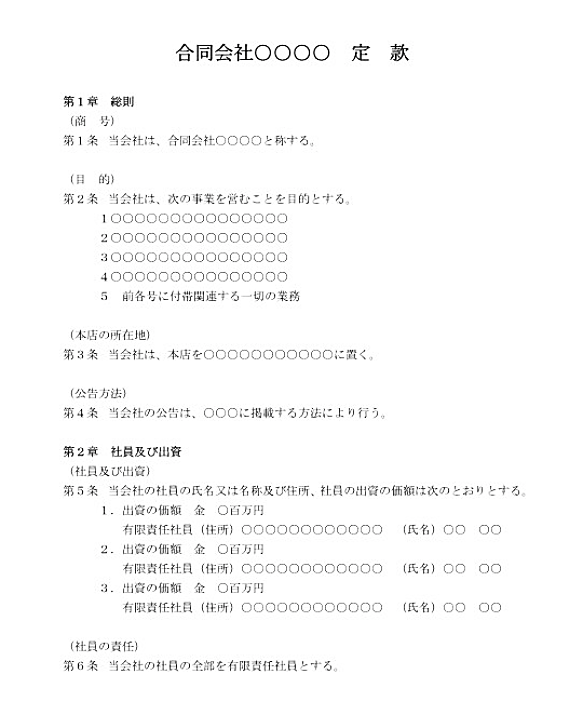

1.目的

会社がどのような事業を行うために設立されたのか、その目的を明記します。会社は、この目的に記載された事業以外を行うことができない点には注意が必要です。もちろん、新しい事業を行うことが分かった時点で定款の変更を行うこともできますが、定款変更手続きには手間がかかるため、設立時点で想定できる将来的な全ての事業についても記載しておく必要があります。また、「前各号に付帯関連する一切の業務」と目的の末尾に記載することで、目的の事業に関連した事業を行う場合は定款の変更が不要です。これは、合同会社に限らず株式会社の定款などでもよく用いられる便利な方法なので、必ず記載するようにしてください。

2.商号

商号には会社の正式名称を記載します。当然のことですが、合同会社の名称には必ず合同会社という会社形態の表記が必要です。株式会社と同様に「合同会社○○○」と前につけても、「○○○合同会社」のように後ろにつけても問題はありません。ただし、商号には漢字やカタカナ、平仮名、ローマ字、一部の記号(・中点や‐ハイフンなど)が使用できますが、使用できない文字や記号もあるのでその点には注意してください。

3.本店の所在地

本店の所在地には会社の住所を記載します。本店の所在地は「○○県△△市□□町1丁目1番」のように番地まで記載する方法と「○○県△△市」のように最小行政区画(注)まで記載する方法が任意で選択可能です。最小行政区画までの記載にすることで、同一区画内での移転を行った場合に定款の変更が不要となります。

注…最小行政区画とは行政上区分された最小の行政単位です。東京都の特別区は23区、政令指定都市は市、その他は市町村が最小行政区画となります。

4.社員の氏名又は名称及び住所

出資者である社員の氏名や住所を記載します。社員の住所と氏名は印鑑証明書の表記通りに記載する必要があります。また、合同会社では法人が社員となることも認められているため、その場合は法人の名称と所在地の記載が必要です。

5.全社員が有限責任となる旨

合同会社の定款には全ての社員が有限責任となる旨を記載しなければなりません。これは合同会社の最大の特徴の一つであるとともに、定款に必ず記載しなければならない重要事項です。

6.社員の出資の目的及びその価額又は評価の基準

合同会社では、原則として全ての社員が出資を行いますが、定款には出資する社員の氏名と住所の記載が必要です。また、どの社員がいくら出資したかも記載しますが、合同会社では金銭以外の財産をもって出資をすることも可能です。自動車やコピー機などの現物で出資をする場合はその財産の評価額を適正に評価し、出資する社員の氏名と住所以外に現物出資する財産の名称や数に加えて評価額を記載しなければなりません。

②相対的記載事項

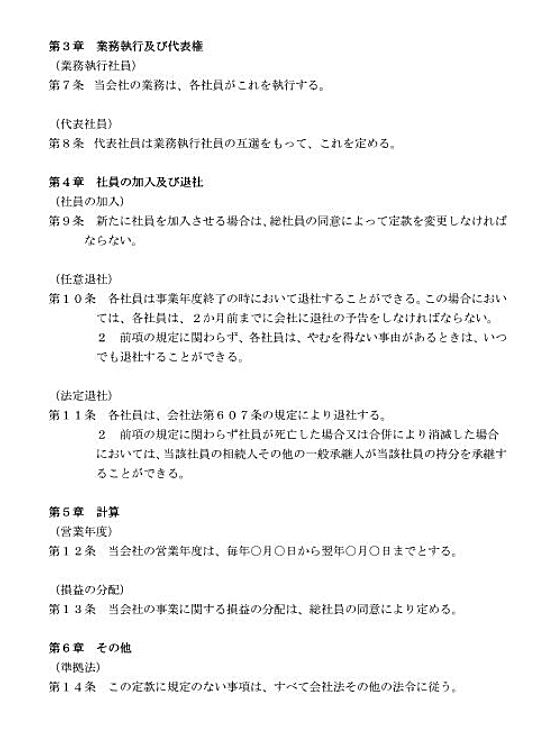

1.業務執行社員に関する定め

合同会社では、社員が複数いる場合に業務執行社員の定めを定款に記載することで業務を執行する社員を限定することが可能です。また、特定の社員を業務執行社員に定めない場合は業務を執行する全ての社員の過半数の同意により意思決定を行うことができますが、定款に記載することでこの過半数を3分の1に緩和することや3分の2に厳格化することもできます。

2.代表社員の定め

合同会社では、全ての社員が会社を代表して業務を執行します。しかし、定款に記載することで会社を代表する社員を決定することも可能です。代表社員を定める方法は、特定の社員を指定する方法と社員の互選によって定める方法のどちらかを選択することができます。

3.社員の加入に関する定め

合同会社では、新たな社員が加入する場合には原則として全ての社員の同意が必要になります。しかし、定款で過半数の同意で加入できるなど別の旨を定めることで加入の条件を緩和することも可能です。法律的に加入の効力が発生するのは、定款を変更し、新規加入者が出資金を払い込んだ時点です。

4.社員の退社に関する定め

合同会社の社員が退社する事由には任意退社と法定退社が存在します。社員が自らの意思で退社する任意退社については、退社時期や退社の告知を行う予告期間を定款で定めることが一般的です。定款で退社時期等を定めていない場合は会社法に従い、6か月前までに予告を行い、事業年度終了のタイミングで退社をすることとなります。一方で、法定退社では、会社法に定められた死亡や破産手続き開始の決定を受けたことを理由に社員が退社しますが、破産手続き開始の決定や後見開始の審判を受けたことによる法定事由は定款で退社しないことを定めることもできます。

これらの他にも、存続期間に関する定めや解散自由についての定め、出資金の払い戻しに関する定め、解散時における財産処分方法の定めなどを必要に応じて記載します。

③任意的記載事項

1.公告の方法についての定め

公告を行う際の方法について定める記載事項ですが、官報による公告か電子公告によって行う方法が一般的です。この他に日刊新聞による公告も可能ですが、官報や電子公告と比べると費用が高額となるため新聞による公告を行っている合同会社は多くありません。なお、合同会社には決算公告の義務はありませんが、合併や解散などに関する決定公告を行う義務がある点には注意が必要です。

2.事業年度

合同会社は設立時に事業年度を決める必要があります。この事業年度は絶対的記載事項ではありませんが、定款に記載することが一般的です。合同会社の事業年度も株式会社と同様に1年を超えない期間であれば自由に決定することができます。

3.社員の利益分配に関する定め

合同会社では、定款に記載することで出資比率に関わらず利益を分配することが可能です。定款上、「当会社の事業に関する損益の分配は、総社員の同意により定める。」と記載すると、全ての社員の同意を得て自由に分配を決定することができます。また、分配割合を社員ごとに定款で定めてしまうことも可能ですが、その割合を見直すときには定款の変更が必要となります。

任意的記載事項には主に上記の事項を記載しますが、他にも役員報酬に関する定めや残余財産の分配の定めなどを必要に応じて記載することとなります。

3-2 定款作成時の注意点

合同会社の定款記載事項については上記の通りですが、定款を作成する際には定款の内容と定款の不備の2点に注意が必要です。

・定款の内容

合同会社では、出資を行っている当事者間の決定により自由度が高い経営が可能です。その半面、業務を執行する社員の対立によって事業が停止してしまう、または利益の分配を巡ってトラブルが発生する事態が少なくありません。これらの事態を未然に防ぐために定款の内容には出資状況などに応じた工夫が必要です。

例えば、Aさんが300万円、Bさんが100万円を出資して合同会社を立ち上げたとします。定款に業務執行社員の定めを行っていないため、原則通りAさんとBさんの二人が業務を執行します。ところが、取引先を巡ってAさんとBさんの意見が対立した場合に、業務を執行する社員の意見が1対1となるため、社員の過半数による意思決定を行うことが不可能です。このため、この取引については業務が停滞する状況が発生します。

このように、社員同士の意見の相違により業務が停滞してしまうことは大きな問題です。これは、合同会社の意思決定は出資の額によらず、社員の数による過半数が必要という制度上の問題に起因します。このような場合には、出資の額が多いAさんを代表社員とし、Bさんは業務執行社員とすることを定款に明記することで業務の停滞を防げます。また、出資割合と異なる利益の分配を行う場合も、事前に定款で分配の割合を定めておかなければトラブルのもととなるので注意が必要です。

・定款の不備

合同会社の定款は、株式会社の定款のように公証役場での公証人による定款認証を受ける必要はありません。これにより、簡単に作成することが可能で、定款認証にかかる費用が抑えられる半面、定款に形式上の不備や記載漏れなどがあると登記申請を受理してもらえないというデメリットがあります。定款の認証を受けていればその時点で不備を修正できますが、認証を受けていない場合は登記申請の段階で不備が発生しないように定款を作成することが重要です。

4 定款の雛形

ここからは合同会社の定款の雛形を見ながら具体的な定款の記載例について確認してみましょう。定款の記載事項については前章で確認しているので、ポイントとなる点だけを詳しく確認します。なお、合同会社の設立に必要な定款はこの雛形の○部分に必要な事項を穴埋めするだけで作成することが可能です。

・商号

「合同会社○○○」や「○○○合同会社」のように会社名称を略さずに記載します。

・本店の所在地

最小行政区画で記載する場合は「東京都杉並区」や「大阪府大阪市」のように記載します。

・社員及び出資

それぞれの社員の出資価額と住所、氏名を記載します。社員の住所、氏名は印鑑証明書に記載されている住所、氏名と相違がないように記載する必要があります。

・業務執行社員

特定の業務執行社員を定める場合は「当会社の業務は、○○○○がこれを執行する。」と記載します。

・代表社員

特定の社員が代表権を持つ場合は「業務執行社員○○○○は、会社を代表する。」と記載することで、記載された社員は代表社員となります。

・任意退社

雛形では予告期間を2か月と定めていますが、この期間は任意に長くすることや短くすることが可能です。

・損益の分配

雛形では損益の分配を全ての社員の同意に基づいて決定することとなっています。社員ごとの具体的な分配割合を定款で定めることも可能で、その際の記載内容は以下の通りです。

(分配の割合)

損益分配の割合を次の通り定める。

1 社員A住所○○○○○○○○

社員A氏名○○ ○○ 分配割合○○%

2 社員B住所○○○○○○○○

社員B氏名○○ ○○ 分配割合○○%

3 社員C住所○○○○○○○○

社員C氏名○○ ○○ 分配割合○○%

上記のように社員ごとの分配割合を明記した場合は分配割合を変更するときに定款の変更が必要となります。そのため分配割合まで定款で明記するケースはあまり多くないのが現実です。また、代表社員が損益の配当を決めることも可能で、この場合は「各社員への損益の配当は、代表社員がこれを定める。」と記載します。

5 定款作成後の手続き

合同会社では、定款の作成が終わった後の定款認証手続きは不要です。定款の作成後は必要な書類を準備して法務局で合同会社の設立登記申請を行います。設立登記申請が完了したら事業を開始するために必要な各種届出を行わなければなりません。それでは、定款作成後の手続きについて段階を追って詳しく確認してみましょう。

5-1 設立登記に必要な書類の準備

合同会社の設立登記には合同会社設立登記申請書の作成が必要です。この合同会社設立登記申請書とその添付書類を作成して法務局で設立登記を行います。合同会社の設立登記に関する書類は株式会社と比べると種類は少ない方ですが、必要な書類が一つでも欠けていると登記申請を完了することができません。また、設立登記に必要な書類は社員一人で設立する場合や複数人で設立する場合、現物出資がある場合などでそれぞれ異なります。ここでは設立登記に必要となる代表的な書類の例を確認してみましょう。

①合同会社設立登記申請書

合同会社の設立登記申請の際に法務局へ提出する書類です。この申請書に商号や本店所在地、登記事項、添付書類などを記載して提出します。具体的な記載内容や申請書様式については以下の法務局ウェブサイトの目次項目「第3 持分会社」を参考にしてください。

②合同会社設立登記申請書に添付する書類

・登記すべき事項を記載した別紙

登記すべき事項は、これから合同会社を設立するにあたって登記される内容です。本来は合同会社設立登記申請書に記載する項目ですが、登記すべき事項は内容が多いため別紙を作成して添付します。この登記すべき事項はオンラインによる提出も可能です。

・定款

作成した定款も合同会社設立登記申請書に添付して提出します。

・本店所在地を決定したことを証する書面

定款で本店所在地を最小行政区画で定めた場合は詳細な本店所在地を記載したこの書面を添付しなければなりません。

・代表社員を決定したことを証する書面

定款で代表社員を定めていない場合はこの書面を添付しなければなりません。

・代表社員の就任承諾書

特定の社員を代表社員として選出した場合、代表社員の就任を承諾する旨を記載した書面を添付しなければなりません。

・払込みがあったことを証する書面

合同会社の社員は定款作成後に出資金の払込みを行わなければなりません。この払込みがあったことを証明するために、実際に払込みが行われた通帳のコピーを添付して本書面を作成します。ただし、この書面は金銭による払込みが行われた場合に必要で、現物出資の場合は別の書面が必要です。

・委任状

司法書士等を代理人として登記申請の手続きを行う場合は委任状が必要になります。

③印鑑届書

合同会社を設立する場合は、設立登記申請書に押印する代表者印を印鑑届書で法務局へ届け出なければなりません。この届け出た印鑑が合同会社の実印として登録されます。代表者がこの印鑑届書を提出する場合は代表者の印鑑証明書も必要です。

5-2 法務局で設立登記申請の手続き

合同会社の設立登記に必要な書類の準備ができたら法務局で設立登記申請の手続きを行います。司法書士等に登記申請手続きを依頼せずに行う場合は、必ず代表社員が手続きをしなければならない点に注意が必要です。また、登記申請の手続きは本店所在地を管轄する法務局の支局や出張所で行わなければ受理されない点にも注意してください。

これは余談になりますが、会社の設立日は登記申請が完了した日ではなく登記申請を行った日です。特定の日を会社の設立日にしたい場合はその日に法務局で設立登記申請の手続きを行う必要があります。

5-3 事業を開始するために必要な各種届出

法務局での設立登記申請の手続きが完了したら、次は合同会社として事業を開始するための各種届出が必要になります。事業を始めるための届出は税金に関する届出と社会保険に関する届出に分類することが可能です。それでは、これらの届出について必要な届出書類を確認してみましょう。

1.税金に関する届出

税金に関する届出は、国税関係を所轄の税務署へ、地方税関係を都道府県税事務所と市区町村へそれぞれ届け出る必要があります。

①税務署への届出

・法人設立届出書

合同会社を設立した場合は所轄税務署へ法人設立届出書を提出しなければなりません。この法人設立届出書で事業の目的や事業年度を記載して届け出ると、税務署は整理番号を発行して確定申告に必要な書類を送ってくれます。法人設立届出書は法人を設立した日から2ヶ月以内に提出しなければならないので注意が必要です。

・青色申告の承認申請書

合同会社で青色申告の適用を受ける場合には、青色申告の承認申請書を所轄税務署に提出しなければなりません。青色申告は、法人税の申告方法の一つですが、少額減価償却資産の特例など数多くの税務上のメリットが受けられる申告方法です。適用を受けるためには、設立の日以後3月を経過した日と設立事業年度終了の日のうちいずれか早い日の前日までに青色申告の承認申請書を提出しなければなりません。

・給与支払事務所等の開設届出書

合同会社などの法人が給与の支払を行う事務所を開設した場合は給与支払事務所等の開設届出書を提出しなければなりません。合同会社の場合は、給与を支払う社員や従業員が一人でもいる場合に必ず必要となる届出書です。この届出書は事務所を開設した日から1か月以内に所轄の税務署へ提出しなければなりません。

・源泉所得税の納期の特例の承認に関する申請書

給与の支払いや税理士などへの報酬を支払う会社は源泉徴収義務者となり、徴収した所得税を納付する義務があります。徴収した源泉所得税は原則として徴収した翌月の10日までに毎月納付しなければなりませんが、この特例を申請すると7月10日と翌年1月10日の年2回で納付することが可能です。この特例は常時給与を支払う人員が10名未満の場合に適用できるので、該当する場合は届出を提出することで毎月納付する手間が省けます。

②都道府県税事務所と市区町村への届出

合同会社を設立し、事業を開始する場合は住所地の都道府県や市区町村へ事業開始の届出書を提出しなければなりません。この事業開始の届出書は都道府県や市区町村によって様式や名称が異なりますが、各自治体の窓口やホームページで届出書式を手に入れることが可能です。この届出書を各自治体に提出することで地方税関係の書類が送付されるようになります。

2.社会保険に関する届出

社会保険に関する手続きは複雑なため、加入する社会保険ごとに必要な届出書類を簡単に確認してみましょう。

①健康保険と厚生年金保険に関する届出

合同会社を設立した場合は、健康保険と厚生年金保険に関する下記の届出書を設立から5日以内に社会保険事務所へ提出しなければなりません。

- 健康保険・厚生年金保険 新規適用届

- 健康保険・厚生年金保険 被保険者資格取得届

- 健康保険 被扶養者(異動)届

②雇用保険に関する届出

合同会社を設立し、従業員を雇用する場合はハローワークへ雇用保険に関する以下の届出書を提出します。

- 雇用保険適用事業所設置届

- 雇用保険被保険者資格取得届

③労災保険に関する届出

労災保険も雇用保険同様に従業員を雇用する場合に加入が必要です。労災保険に加入するためには以下の書類を所轄の労働基準監督署へ提出します。

- 保険関係成立届

- 労働保険概算保険料申告書

6 まとめ

新しい会社形態でもある合同会社は自由度の高い経営を可能にしています。これは定款の定めにより自由な利益の分配や組織設計を行えることが大きな要因です。しかし、設立後の会社経営を見越した定款を作成しなければ、合同会社の大きな特徴を活かせない可能性もあります。合同会社設立時の定款作成については、会社設立後の経営も考慮して慎重にその内容を考慮することが重要です。