ビジネスローンは通常の銀行融資などと比べると中小事業者が手軽に利用できる資金調達手段の一つです。基本的には、既に事業を営んでいる経営者や個人事業主が運転資金などの調達のために活用するものですが、このビジネスローンで会社設立に必要な資金を調達することはできるのでしょうか。今回の記事では、ビジネスローンについてその概要や会社設立に使用可能かどうか、また会社設立後に大切な税務申告の方法などについて詳しく説明します。併せて会社設立で利用できる融資などについても詳しく説明しますので、創業資金の調達を考えられている方は是非参考にしてください。

1 ビジネスローンとは

ビジネスローンとは、会社の経営者や個人事業主などの中小事業者を対象とした金融商品です。まずは、ビジネスローンの特徴を確認し、メリットやデメリット、具体的なビジネスローンの商品についても説明します。

1-1 ビジネスローンの特徴

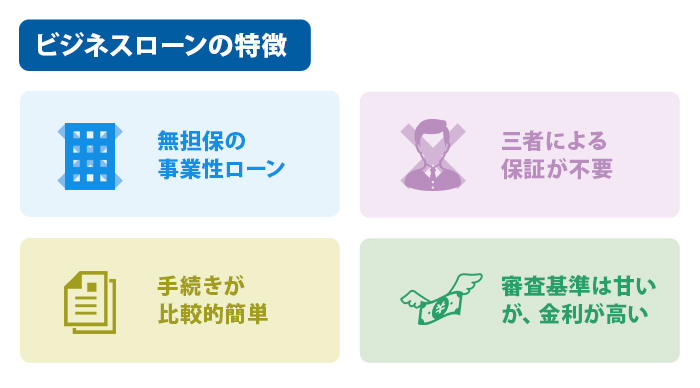

ビジネスローンは中小事業者を対象としたローンで商品によっては事業者ローンや商工ローンなどと呼ばれることもあります。以前は信販会社や消費者金融などのノンバンクの金融業者が主体となってビジネスローンを提供していましたが、近年は都市銀行や地方銀行なども中小事業者に対する貸し付けに積極的に参入しており、信用保証協会の保証なしでも提供できるビジネスローンなどを用意しています。

このビジネスローンの大きな特徴の一つは無担保の事業性ローンだということです。そのため、自宅などの不動産を担保として提供しなくても融資を受けることができます。もう一つの大きな特徴は基本的に第三者による保証が不要だという点です。

基本的に会社名義でビジネスローンを利用する場合は代表取締役の連帯保証が必要になりますが、これは個人事業主がお金を借りる状態と全く同じで代表者以外の第三者が保証人となる必要はありません。また、担保や第三者の連帯保証を必要としないため、銀行から融資を受ける場合と比べたら手続きも比較的簡単になっており、銀行融資よりも提出書類などが少なくなる点も特徴の一つです。

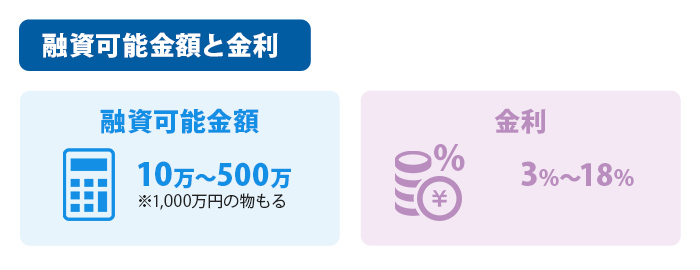

ビジネスローンで資金調達できる金額は各種ビジネスローンによって異なりますが、だいたい10万円から500万円ほどが融資可能金額として設定されています。中には1,000万円まで融資可能としているビジネスローンもありますが、基本的には銀行融資よりも規模の小さな中小事業者向けローンの意味合いが強い金融商品です。そのため、貸し付けを行う事業者も貸し倒れのリスクが高いと判断するため、金利は通常の銀行からの融資などと比べると高くなる傾向にあります。

金利は3%から18%の間で設定されることが一般的で、金額が少なければ少ないほど金利は高くなる傾向が顕著です。上限の18%という金利は貸金業者に適用される利息制限法(貸金業者が貸付する際の上限利息を定めた法律)の貸付金額10万円以上100万円未満における上限金利となっており、100万円未満の少額のビジネスローン契約ではこの上限金利が適用されることも多くなります。また、都市銀行や地方銀行などと比べると信販会社や消費者金融などのノンバンクは金利が高くなる傾向にあります。

これは、ビジネスローンを提供する金融事業者のリスクに金利が連動していることが大きな理由です。信販会社や消費者金融などのノンバンクは銀行よりも審査基準を甘くし設定しており、それに伴ってリスクが高くなることから金利も高くなるという仕組みです。

以上のことからビジネスローンの特徴をまとめると、無担保・無保証で比較的手続きも簡単な資金調達の手段ですが、金利は高めに設定されているということが言えます。

1-2 ビジネスローンのメリットとデメリット

ビジネスローンは通常の銀行融資と異なる特徴を有していますが、それによって利用者にメリットやデメリットが発生するのも事実です。ここからはビジネスローンのメリットとデメリットについて詳しく確認してみましょう。

①ビジネスローンのメリット

ビジネスローンは銀行融資などの資金調達手段と比べると様々なメリットがあります。主なメリットは以下の通りです。

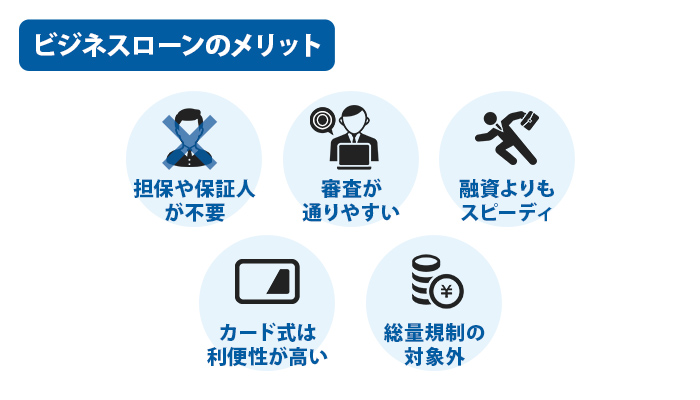

・担保や第三者保証人が不要

ビジネスローンのメリットの一つは基本的に不動産担保や第三者保証人が不要なことです。現在、金融庁は各金融機関に対して担保や保証に必要以上に依存しない円滑な資金供給の促進を推進しています。

しかし、銀行などの金融機関は貸付金の回収可能性を高めるために、ある程度の取引実績や利益の確保ができている事業者に対しても未だに担保や保証を求めているのが実情です。そのため、銀行融資を必要としても担保となる不動産を有していない場合や第三者に保証人になってもらうことができない場合は融資自体を諦めなければならないこともあります。このようなときは、不動産担保や第三者保証人が不要なビジネスローンが有効な資金調達手段の一つとなるのです。

・通常の銀行融資よりも審査に通りやすい

ビジネスローンは通常の銀行融資よりも審査に通りやすいというメリットがあります。もちろん、価値のある不動産などを所有している場合はそれを担保にすると銀行などの審査も通りやすくなりますが、無担保・無保証のケースで考えるとビジネスローンの方が圧倒的に審査に通りやすいのは事実です。これは、信販会社や消費者金融だけのノンバンクに限らず銀行系のビジネスローンでも同様ですが、通常の融資などと比較してもビジネスローンの審査基準は甘く設定されていることが審査に通りやすい理由です。その反面、ビジネスローンは通常の銀行融資と比べると貸し手のリスクが高い金融商品となっているため金利が高めに設定されています。

・銀行や公的機関を利用した融資よりもスピーディ

ビジネスローンでは通常の銀行融資よりも審査基準が甘めに設定されているため、申し込みに必要な書類なども少なく審査から融資実行までがスピーディです。特に、審査の際に多くの事業者で採用されているスコアリング方式と呼ばれる審査基準により、申し込みから短期間での融資実行が可能となっています。

スコアリング方式とは、審査項目をそれぞれ項目別に点数化することでその合計点によって審査の可否を判定できるシステムで、審査項目を入力するだけでコンピュータが可否を判定することができるシステムです。

これによりホームページなどから申し込むことで簡単に仮審査の結果などを確認することができ、融資実行までに要する時間が大幅に短縮されています。また、ビジネスローンは担保や保証人が原則不要なことから、担保設定や保証人手続きに掛かる時間が短縮されることも融資実行がスピーディな理由の一つです。

・通常の銀行融資よりも利便性の高いカード式のビジネスローン

カード式のビジネスローンは通常の銀行融資と比較すると利便性が高い点もメリットとして挙げられます。銀行から融資を受ける場合は証書貸付や当座貸越、手形貸付などの形態が一般的ですが、これらは全て事前に借入金の申し込みを行い、融資実行日に取引口座に入金されるものです。また、返済方法についても事前の契約で決まりますが、元利均等や元利一括などの形で決められた返済日に必ず返済しなければなりません。

その点、カード式のビジネスローンでは決められた限度額の範囲内であれば自由に借入や返済を行うことができ、中にはコンビニのATMで借入や返済が可能なカードもあるため通常の銀行融資と比べると利便性はかなり高くなっています。ただし、ビジネスローンの貸付形態もそれぞれの商品ごとに異なるため、あくまでもカード式のビジネスローンのみのメリットです。

・総量規制の対象外

ビジネスローンは貸金業者の総量規制の対象とならないこともメリットの一つとして挙げられます。総量規制とはノンバンクの貸金業者に適用される貸金業法という法律で規定されたルールですが、住宅や車などのローンを除いた借入総額を年収の1/3までと規制する制度です。そのため、事業者がノンバンクのフリーローンやカードローンなどで事業資金を調達しようとするとこの総量規制によって必要とする金額を借りることができない場合もあります。しかし、ビジネスローンは総量規制の対象とはならないため、年収によって必要な資金を借りられないという心配はなくなります。

②ビジネスローンのデメリット

ビジネスローンにはメリットが存在する反面、デメリットもあるのが実情です。実際にビジネスローンの活用を検討する前には必ずデメリットについて把握しておかなければなりません。主なデメリットは以下の通りです。

・金利が高い

ビジネスローンの最も大きなデメリットは特徴の点でも説明した通り金利が高いことです。通常、銀行から融資を受ける場合は変動金利や固定金利などの様々な金利が適用されますが、現在の低金利情勢の下ではおおよそ年率1%から5%ほどで資金調達ができます。もちろん、この金利は貸付を受ける事業者の業績などに基づいた与信によって決まるために一概には言えませんが、中小事業者でも優良企業の場合は1%を切る水準での資金調達も可能です。

一方、ビジネスローンで適用される金利は年率3%から18%という利率になっていますが、下限の3%前後の金利が適用されることは稀でほとんどの場合が1桁後半の8%前後から18%の金利が適用されます。この数字を銀行融資の場合と比べると以下に高い金利かを理解することができます。

・利用できる金額が限られている

ビジネスローンでは利用できる上限金額が概ね500万円から1千万円で設定されていることがほとんどです。中には、三菱UFJ銀行が取り扱っている税理士会提携のビジネスローン「融活力」のように1千万円を大きく超えた金額(「融活力」は5千万円)が限度額となっているものもありますが、このようなビジネスローンはほんの一握りです。そのため、設備投資などの大きな資金が必要な場合はビジネスローンでは調達できない可能性があります。

・基本的には既に事業を営んでいる事業者が対象

ビジネスローンは基本的に事業を営んでいる事業者を対象とした金融商品です。そのため、業歴2年以上で2期分(個人事業主の場合は2年分)の確定申告書の提出が可能な方などの借入条件が定められています。このように、ビジネスローンは事業者が原則事業資金として活用することを前提に貸付が行われるため、資金使途は事業資金のみと決められている商品がほとんどです。それ以外の目的で資金を流用することは明らかな契約違反となり、一括返済を迫られるなどのペナルティが課される可能性もあるためおすすめはできません。

・ビジネスローンを利用すると銀行融資等の審査が通りにくくなることも

ビジネスローンなどの借入を利用するとその利用情報が信用情報機関に残る仕組みです。その情報が残っている間は新たな銀行融資等を申し込む際に審査で不利に働く可能性もあります。その理由は、ビジネスローンの金利の高さです。ビジネスローンを利用していることで審査を行う金融機関は「高金利でも資金を調達しなければならないほど厳しい状況だったのか?」「高い金利が資金繰りを圧迫して今はさらに状況が厳しいのではないか?」という懸念が発生します。

これは審査の中で大きなネガティブポイントとなるため、この利用情報が原因で銀行融資などの審査に通過しにくくなることは否定できません。もちろん、融資の審査はそれぞれの金融機関が独自の審査基準で行うため全ての金融機関で審査が通らないということは言い切れませんが、ビジネスローンの利用情報が悪い判断材料となる点は紛れもない事実です。

ビジネスローンの利用を検討する場合はこれらのメリットやデメリットを考慮した上で、他の資金調達手段と比較しながら決定する必要があります。

1-3 ビジネスローンの商品

ビジネスローンには法人や個人事業主だけが利用できる商品やどちらでも利用できる商品があります。ここでは、ビジネスローンの商品について具体例を挙げながらそれぞれの内容を確認してみましょう。

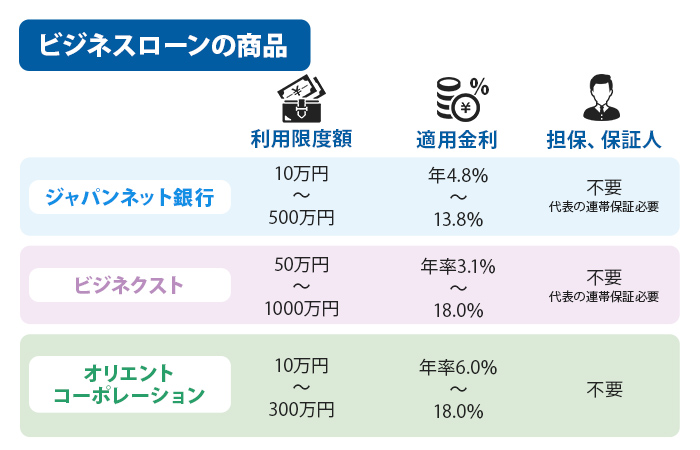

①株式会社ジャパンネット銀行 ビジネスローン(法人向け)

ネット専業銀行であるジャパンネット銀行が提供している法人向けのビジネスローンです。

(参照:ジャパンネット銀行ウェブサイト)

ネット専業銀行が提供しているビジネスローンのため、銀行系のビジネスローンの中でも金利が低く設定されているのが大きな特徴の金融商品です。それでは、このビジネスローンの商品要項を確認してみましょう。

・融資対象者

業歴2年以上、または決算を2期終了している法人(個人事業主として行っていた事業を法人化した場合、個人事業主からの業歴を通算することができます。)

・資金使途

事業性資金のみ

・利用限度額

10万円から500万円まで(10万円単位)

・適用金利

年4.8%から13.8%(2019年10月末日時点)

・契約期間

1年ごとの自動更新となっており、5年毎に再契約が必要です。利用限度額や適用金利は原則1年毎に見直しが行われます。

・審査に必要な書類

決算書直近2期分(法人税申告書の別表一(一)と四、貸借対照表、損益計算書(販売費および一般管理費の内訳書含む)、勘定科目内訳書、個別注記表、株主資本等変動計算書)が必要です。個人事業主で行っていた事業を法人化した場合は決算書の代わりに確定申告書や青色申告決算書などの提出でも可能で、その他本人確認書類等も必要となります。

・担保、保証人

担保は不要です。原則、代表者の連帯保証が必要になります。

・保証会社

アイフル株式会社(保証会社の保証を受ける必要あり)

②ビジネクスト株式会社 ビジネスローン

ノンバンクのビジネクストが取り扱っているビジネスローンで、法人でも個人事業主でも申し込むことができます。

(参照:ビジネクスト株式会社ウェブサイト)

・融資対象者

法人または個人事業主で申し込み時の年齢が満20歳から満69歳まで

・資金使途

事業資金

・利用限度額

50万円から1,000万円

・適用金利

年率3.1%から18.0%

・審査に必要な書類

法人…代表者本人を確認する書類、決算書、その他必要に応じた書類

個人事業主…本人確認書類、確定申告書、ビジネクスト所定の事業内容確認書、その他必要に応じた書類

・担保、保証人

担保は不要で、保証人は原則不要ですが、法人の場合は代表者の連帯保証が必要です。

・契約締結費用

契約締結時に印紙代の実費

③株式会社オリエントコーポレーション CREST for Biz(クレストフォービズ)

オリコカードのブランドで知られているオリエントコーポレーションが提供している個人事業主向けのビジネスローンです。

(参照:株式会社オリエントコーポレーションウェブサイト)

・融資対象者

個人事業主として事業所得を申告している者(法人代表者は申し込み対象外)

・資金使途

事業資金

・利用限度額

10万円から300万円

・適用金利

年率6%から18%

・審査に必要な書類

本人確認資料と所得証明書類(確定申告書Bまたは青色申告決算書もしくは収支内訳書)、「事業状況のご確認」書面または借入計画書等

・担保、保証人

担保、保証人ともに不要です。

・カード式ビジネスローン

年会費無料のビジネスローンカードが発行され、パソコンやスマートフォン、コンビニATMで借入ができる他、ATMでの追加返済等も可能です。

以上のようにビジネスローンには個人事業主が利用できるものや法人として利用できるもの、どちらでも利用できるものがあります。

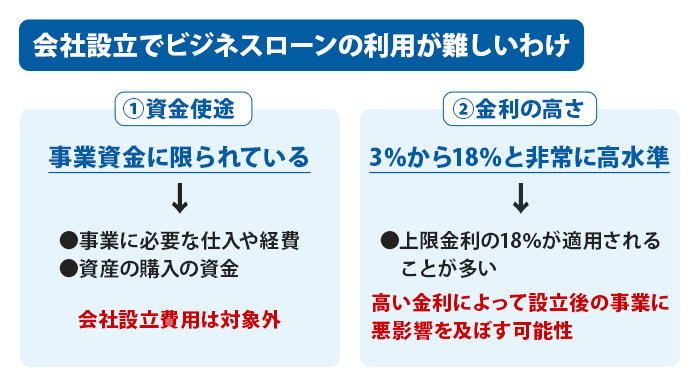

2 会社設立でビジネスローンの利用が難しいわけ

ここまでビジネスローンの概要やメリット・デメリットについて確認しました。ここからは、本題である会社設立でビジネスローンは借りられるかどうかについて検証してみます。

会社設立の資金としてビジネスローンを借りるためには2つの大きな障害があります。それは資金使途と金利の高さです。

①資金使途

上記ビジネスローンの商品でも確認したように、法人名義でビジネスローンを利用する場合は資金使途が事業資金に限られているのが実情です。事業資金とは、事業に必要な仕入や経費、資産の購入に使用する資金のことを指しており、会社を設立するための費用はこの中に含まれていません。

つまり、ほとんどのビジネスローンでは法人名義で会社設立を目的とした資金を借りることは不可能だということです。また、申し込みに必要な書類についてもほとんどのビジネスローンで過去2期分の決算書は最低限必要となるため、既に事業を行っている実績のある法人でなければ借入自体を申し込むことができません。しかし、現在個人事業主として事業を行っている方が法人成りで会社を設立する場合にはビジネスローンを活用することも可能です。上記で確認したオリエントコーポレーションのビジネスローンは資金使途が事業資金に限られていましたが、下記のプロミスが扱っている「自営者カードローン」という商品では資金使途が「生計費および事業費に限ります」と2種類の資金使途が示されています(参照:プロミスウェブサイト)。

生計費とは生活を維持するために必要なお金のことを指しており、この生計費で会社を設立する資金を賄うと規約違反となりますが、事業費で個人事業に関する資金を調達することは可能です。つまり、個人事業主がビジネスローンを利用する場合は資金使途が事業資金となっていることがほとんどなので、会社設立の費用をビジネスローンで調達することができるということになります。

ただし、これは個人事業主から法人成りをするケースだけに使用できるため、最初から会社を設立して事業を始める方や、まだ個人事業主にもなっていない方はビジネスローンで会社設立費用を調達するのが難しくなります。また、個人事業主から法人を設立するまでの費用については個人事業の拡大に関する事業費の支出だと説明できても、会社を設立した後の費用については個人の事業費には該当せず、その線引きが曖昧です。そのため、会社設立にビジネスローンを利用する場合は、りそな銀行が提供しているりそなビジネスローン「活動力」のように創業資金も含む事業資金が資金使途として認められているビジネスローンの利用が無難な選択となります(参照:株式会社りそな銀行ウェブサイト)。

このビジネスローンは法人でも個人事業主でも利用できる上に創業に必要な資金も使途として認められているため、会社設立の費用として使用することも可能です。しかし、貸付を行う銀行にとっては貸し倒れのリスクが高い商品となっていることから、別途信用保証会社の保証などを受ける必要があります。

②金利の高さ

ビジネスローンで会社設立費用を調達するのが難しい理由の二つ目はビジネスローンの金利の高さです。ビジネスローンの金利は3%から18%と非常に高い水準で設定されています。特に、借入金額が50万円から100万円の範囲だと上限金利の18%が適用されることも多くなるため、銀行からの融資などと比べると格段に高金利です。金利が高いということは、会社設立当初から重い金利負担の下で事業を開始しなければならなくなるので注意しなければなりません。

会社設立当初は事業が安定しないことも多く収入が不安定になる傾向にあり、多少の利益が出ても金利の支払いに消えていくという悪循環が発生することも否定できません。また、金利が高い分返済に追われる場面も増えることが想定され、これにより事業に注力できないという状況になってしまっては本末転倒です。

以上のように、ビジネスローンは資金使途によって借りられる商品が限られる上、高い金利によって設立後の事業に悪影響を及ぼす可能性もあります。そのため、会社設立でビジネスローンを利用するのは難しいのが現状です。

3 ビジネスローンの使い方

既に説明した通り、会社設立の費用をビジネスローンで調達するのは難しいのが現状です。しかし、ビジネスローンは審査書類が少なくスピーディに借入ができるなど、使い方によっては事業に役立つこともあります。ここからはビジネスローンを利用することによる影響や活用できる場面について考えてみましょう。

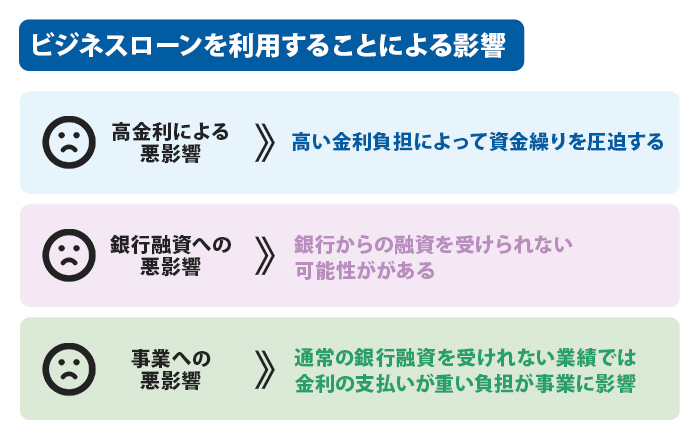

3-1 ビジネスローンを利用することによる影響

ビジネスローンは事業に必要な資金が比較的簡単に調達できる反面、金利が高いなどのデメリットもある金融商品です。そのため、ビジネスローンの使い方を考える前に、ビジネスローンを利用することによってどのような影響が出るのかも把握しておかなければなりません。

ビジネスローンは銀行融資などと比べると借入できる金額が少ない反面、手続きが簡単ですぐに融資を受けられるというメリットがあります。そのため、銀行に融資依頼をするまでもない少額の借入などについては、高い金利を払ってでも手間が少なく早く調達できる点は大きなメリットです。また、担保物件や第三者保証も不要なため、これらの手続きができない場合などもビジネスローンの活用を検討する余地があります。しかし、ビジネスローンの利用には以下のような悪影響が出る可能性もあるため、この可能性については十分に把握してから活用の検討を行うことが重要です。

・高金利による悪影響

ビジネスローンの利用はその高金利によって事業に悪影響を及ぼす可能性も否定できません。高い金利負担によって資金繰りを圧迫する可能性も十分あるため、ビジネスローンを利用しながら安定的な資金繰り目指すには綿密な資金計画や事業見通しが必要です。

・銀行融資への悪影響

ビジネスローンを利用すると銀行の融資などに悪影響を及ぼす可能性もあるため注意が必要です。近い将来に設備投資などビジネスローンで調達できないような大金の借入が必要になる場合でも銀行からの融資を受けられない可能性があります。

・事業への悪影響

ビジネスローンは比較的審査基準が甘く設定されていることから、通常の銀行融資を受けられないような業績が良くない状況でも融資を受けられる可能性があります。しかし、通常の銀行融資を受けられないような業績では金利の支払いが重い負担としてのしかかることは間違いのない事実です。このような場面でビジネスローンを利用すると高い金利負担によって更に事業の継続を厳しくする可能性もあります。

3-2 ビジネスローンを活用する場面

結論から言うと、ビジネスローンは短期的なつなぎ融資として活用する形が望ましいです。これは、ビジネスローンの特徴や事業に及ぼす影響から考慮した結果で、一番のデメリットである重い金利負担と上手に付き合うためには短期間で返済する活用方法がベストです。具体的には、以下のような場面でビジネスローンの活用を検討できます。

・決済サイトによる資金不足

商品の仕入に要する支払いと売上の代金回収までが決済サイトによって異なる場合にビジネスローンの活用を検討することができます。一時的に仕入にかかる代金を先払いする必要があるため、資金の不足分を代金回収までの短期間ビジネスローンで調達する方法です。ただし、慢性的に資金不足となるような状況は決済サイトか売価設定に問題がある可能性もあります。このようなケースではつなぎ資金として利用しているビジネスローンの残高が長期間張り付く可能性もあるため、根本的なビジネスモデルの見直しが優先課題です。

・早急に資金が必要となった場合

資金繰りのミスなどで早急に資金が必要となった場合もビジネスローンを活用することができます。審査から借入の実行までが早いため、急ぎの資金需要にも対応可能です。従業員の給与などは必ず期日までに支払わなければなりませんが、支払いを待ってもらえるものは交渉を行うなどして、なるべく無計画に利用しないように気をつけなければなりません。

・資金の使途を銀行などに知られたくない場合

銀行で融資を受ける場合は、その銀行の口座に融資金が振り込まれるのが通常の流れです。そのため、受け取った資金を支払いに充てる場合は融資を受けた銀行口座から振り込み処理を行うことになります。その場合、銀行は振込先などを把握することができるため、融資の際に申告した資金使途と違う振込などを行っている場合はすぐに分かります。最悪のケースでは契約違反となり、融資の全額返済を迫られる危険性もあるので注意が必要です。このように、銀行へ振込先や資金使途を知られたくないような取引ではビジネスローンの活用も選択肢の一つです。

これらの他に、担保や保証人を求められても応じられない場合などにビジネスローンを利用することも考えられます。ただし、ビジネスローンは何度も言っているように金利が高い金融商品のため、短期間での返済を前提に借入を行うことが重要です。固定資産の購入などは支出した資金が長期間にわたって効果をもたらすことになりますが、利益となって帰ってくる投下資本の回収も遅くなるのが原則です。そのため、このような借入期間が長くなるような取引にビジネスローンの利用は適していません。

4 会社設立で利用できる融資

ここまでビジネスローンについて様々な説明をしてきましたが、会社設立にビジネスローンを利用するのは難しいのが現状です。ビジネスローンを会社設立の資金に利用できないとなると、会社設立には自己資金を用意するという選択肢しかないのでしょうか?実は、そうではありません。最近は、国策として起業を支援する制度なども整ってきているため様々な制度を利用して会社を設立することも可能です。ここからは、会社設立で利用できる融資などについて確認してみましょう。

4-1 日本政策金融公庫の融資

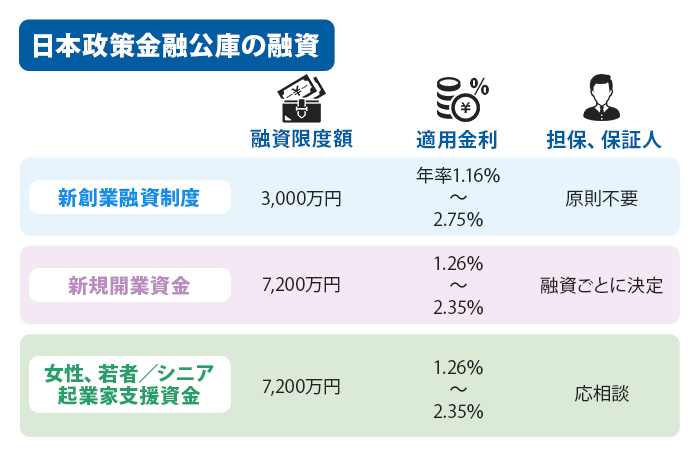

会社設立には日本政策金融公庫の融資を利用することができます。日本政策金融公庫は政府が100%株式を保有する金融機関で、一般の金融機関が行う金融を補完することを目的として中小企業者などの資金調達支援などの役割を担う金融機関です。そのため、一般の金融機関では審査に通りにくい会社設立などの創業資金も日本政策金融公庫なら中小企業者支援の一環として積極的に融資を行っています。また、日本経済活性化のために起業を後押しするという国策も反映されているため、日本政策金融公庫の創業支援では金利や保証料が一般の金融機関よりも優遇されているのが大きな特徴です。こちらでは、会社設立に利用できる日本政策金融公庫の融資を3種類説明します。

①新創業融資制度

新たに事業を始める方や事業を開始して間もない方に無担保・無保証で資金融資を行う制度です。

新創業融資制度の概要

| ご利用いただける方 | 次の1~3のすべての要件に該当する方

|

|---|---|

| 資金のお使いみち | 新たに事業を始めるため、または事業開始後に必要とする設備資金および運転資金 |

| 融資限度額 | 3,000万円(うち運転資金1,500万円) |

| ご返済期間 | 各種融資制度で定めるご返済期間以内 |

| 利率(年) | こちらをご覧ください。 |

| 担保・保証人 | 原則不要

※原則、無担保無保証人の融資制度であり、代表者個人には責任が及ばないものとなっております。法人のお客さまがご希望される場合は、代表者(注3)が連帯保証人となることも可能です。その場合は利率が0.1%低減されます。

|

・融資対象者

次の1から3の全ての要件に該当する方が対象となります。

1.創業要件

新たに事業を始める方、または事業開始後税務申告を2期終えていない方

2.雇用創出等の以下の要件に一つでも該当する方(一部抜粋)

- (1)雇用の創出を伴う事業を始める方

- (2)技術やサービス等に工夫を加えたようなニーズに対応する事業を始める方

- (3)現在勤めている企業と同じ業種の事業を始める方で、現在の企業に継続して6年以上勤めている、または現在の企業と同じ業種に通算して6年以上勤めている方

- (4)産業競争力強化法に規定される認定特定創業支援事業を受けて事業を始める方

- (5)上記の条件に該当せずに事業を始める方で、新たに営もうとする事業について適正な事業計画を策定しており、当該計画を遂行する能力が十分あると公庫が認めた方で、1,000万円を限度として本資金を利用する方

3.自己資金要件

新たに事業を始める方、または事業開始後税務申告を1期終えていない方は創業時に創業資金総額の10分の1以上の自己資金を確認できる方が対象となります。ただし、上記(3)または(4)に該当する方はこの要件を満たすとされています。

・資金使途

新たに事業を始めるために必要な資金、または事業開始後に必要とする運転資金や設備資金

・融資限度額

3,000万円(うち運転資金1,500万円)

・適用金利

無担保無保証の場合は年率1.16%から2.75%(令和元年10月1日現在)資金使途や融資期間などによって適用される利率は異なります。

・担保、保証人

原則不要で代表者個人には責任が及ばない借入制度です。法人の場合は代表者が連帯保証人となることも可能で、その場合は金利が0.1%優遇されます。

②新規開業資金

新たに事業を始める方や事業開始後おおむね7年以内の方が対象となる融資制度です。

新規開業資金の概要

| ご利用いただける方(注1) | 「雇用の創出を伴う事業を始める方」、「現在お勤めの企業と同じ業種の事業を始める方」、「産業競争力強化法に定める認定特定創業支援等事業を受けて事業を始める方」又は「民間金融機関と公庫による協調融資を受けて事業を始める方」等の一定の要件に該当する方(注2)。 なお、本資金の貸付金残高が1,000万円以内(今回のご融資分も含みます。)の方については、本要件を満たすものとします。 |

|

|---|---|---|

| 資金のお使いみち | 新たに事業を始めるため、または事業開始後に必要とする設備資金及び運転資金 | |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) | |

| ご返済期間 | 設備資金 | 20年以内<うち据置期間2年以内> |

| 運転資金 | 7年以内<うち据置期間2年以内> | |

| 利率(年) | 基準利率。ただし、以下の要件に該当する方が必要とする資金は特別利率。なお、ご融資後に利益率や雇用に関する一定の目標を達成した場合に利率を0.2%引下げる「創業後目標達成型金利」については、こちらをご覧ください。 | |

|

[特別利率A] (1~5の土地取得資金は基準利率) |

|

|

[特別利率B] (土地取得資金は基準利率) |

|

|

[特別利率C] (土地取得資金は基準利率) |

|

| 保証人・担保 | お客さまのご希望を伺いながらご相談させていただきます。 | |

| 融資条件など |

|

|

・融資対象者

次のいずれかの融資要件に該当する方が対象となります(一部抜粋)。

- (1)現在勤めている企業と同じ業種の事業を始める方で、現在の企業に継続して6年以上勤めている、または現在の企業と同じ業種に通算して6年以上勤めている方

- (2)大学等で習得した技能等と密接に関連した職種に継続して2年以上勤めている方で、その職種と密接に関連した業種の事業を始める方

- (3)技術やサービス等に工夫を加え多様なニーズに対応する事業を始める方

- (4)雇用の創出を伴う事業を始める方

- (5)産業競争力強化法に規定される認定特定創業支援事業を受けて事業を始める方

- (6)上記の条件に該当せずに事業を始める方で、新たに営もうとする事業について適正な事業計画を策定しており、当該計画を遂行する能力が十分あると公庫が認めた方で、1,000万円を限度として本資金を利用する方

・資金使途

新たに事業を始めるために必要な資金、または事業開始後に必要とする運転資金や設備資金

・融資限度額

7,200万円(うち運転資金4,800万円)

・適用金利

1.26%から2.35%(令和元年10月1日現在)

産業競争力強化法に規定される認定特定創業支援事業を受けて事業を始める方など一定の条件を満たす方は低い特別利率が適用されます。

・担保、保証人

担保や保証人については融資ごとに決定されます。担保を提供する融資の場合は更に金利が優遇されます。

③女性、若者/シニア起業家支援資金

女性の方や35歳未満もしくは55歳以上の新たに事業を始めるまたは事業開始後おおむね7年以内の方に融資する制度です。

女性、若者/シニア起業家支援資金の概要

| ご利用いただける方 | 女性または35歳未満か55歳以上の方であって、 新たに事業を始める方または事業開始後おおむね7年以内の方 | |

|---|---|---|

| 資金のお使いみち | 新たに事業を始めるため、または事業開始後に必要とする資金 | |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) | |

| 利率(年) | 以下の1~3の要件に該当しない方は特別利率A(土地取得資金は基準利率)。 なお、ご融資後に利益率や雇用に関する一定の目標を達成した場合に利率を0.2%引下げる「創業後目標達成型金利」については、こちらをご覧ください。 |

|

|

[特別利率B] (土地取得資金は基準利率) |

|

|

[特別利率C] (土地取得資金は基準利率) |

|

| ご返済期間 | 設備資金 | 20年以内<うち据置期間2年以内> |

| 運転資金 | 7年以内<うち据置期間2年以内> | |

| 担保・保証人 | お客さまのご希望を伺いながらご相談させていただきます。 | |

・融資対象者

女性または35歳未満か55歳以上の方で、新たに事業を始める方または事業開始後おおむね7年以内の方

・資金使途

新たに事業を始めるために必要な資金、または事業開始後に必要とする運転資金や設備資金

・融資限度額

7,200万円(うち運転資金4,800万円)

・適用金利

1.26%から2.35%(令和元年10月1日現在)

技術やノウハウに新規性がみられる方や地方創生推進交付金を活用した企業支援金の交付決定を受けて新たに事業を始める方などは低い特別利率が適用されます。

・担保、保証人

担保や保証人については融資ごとに決定されます。担保を提供する融資の場合は更に金利が優遇されます。

以上のように、日本政策金融公庫では様々な創業資金の支援を行っており、中でも新創業融資制度は無担保無保証で3,000万円まで会社設立資金が調達できる非常に有用な支援制度です。しかし、これだけ魅力的な創業支援を行っているため、日本政策金融公庫の融資は申込件数も非常に多く審査も厳しく行われています。そのため、申し込みをしたからといって必ず融資を受けられる保証はないことを理解しておかなければなりません。

4-2 信用保証協会を利用した制度融資

信用保証協会とは、中小事業者が金融機関から事業資金の融資を円滑に受けられるようサポートしてくれる公的機関です。信用保証協会が自ら中小事業者の保証人になってくれるため、創業時の銀行などと取引実績がない状態でも融資を受けやすくなります。この信用保証協会の保証がついた融資を「保証付融資」と言い、信用保証協会の保証がない「プロパー融資」では審査に通過することが難しい状況でも、信用保証協会の保証を受けることで飛躍的に融資を受けられる可能性が高くなるのです。保証付融資では、中小事業者が信用保証協会に保証料を支払い、信用保証協会が金融機関に対して保証承諾を行った後に融資が実行されます。つまり、信用保証協会は手数料を受け取って保証の代行をするだけです。この点は、直接融資を行う日本政策金融公庫の創業融資とは大きく異なります。

信用保証協会は基本的に都道府県に一つずつ出先機関がありますが、これらの出先機関と地方自治体が共同して取り組んでいるのが創業者を支援する制度融資です。制度融資は地域ごとに内容は異なりますが、保証料の一部を自治体が補助する制度や、金融機関に資金供給することで金利自体を低めに設定するなどの創業者支援の取り組みが行われています。こちらでは、東京都と大阪府が実施している制度融資について簡単に紹介します。

①東京都制度融資 創業融資(事業開始前)

(参照:東京信用保証協会ウェブサイト)

・保証対象者

現在事業を営んでいない方で、1か月以内に新たに個人事業主として、または2か月以内に新たに法人を設立して東京都内で創業しようとする具体的な計画を持っている方

・資金使途

運転資金および設備資金

・融資限度額

3,500万円以内

ただし、自己資金(創業に準備した資金等から借入金等を引いた金額)に2,000万円を加えた額の範囲内

・適用金利

【固定金利 年率】

3年以内 :1.5%以内

3年超5年以内:1.6%以内

5年超7年以内:1.8%以内

7年超 :2.0%以内

【変動金利 年率】

短期プライムレート+0.2%

上記は、信用保証協会が借入金の100%を保証する責任共有制度外の利率で、金融機関がリスクを負う責任共有制度の融資の場合は更に金利が高くなります。また、産業競争力強化法に基づく認定特定創業支援事業により支援を受け、区市町村長の証明を受けている場合などは更に金利が0.4%優遇されます。

・担保、保証人

担保は原則不要です。個人事業主は原則として連帯保証人が不要ですが、法人は原則として代表者が連帯保証人になります。

②大阪府中小企業向け融資 開業サポート資金(開業資金)

(参照:大阪府ウェブサイト)

・保証対象者

現在事業を営んでいない個人で、1か月以内に個人事業の開始、または2か月以内に中小企業の会社を新たに設立して事業を開始しようとする方。他に、事業開始準備を行っていることや具体的な事業計画を持っていること、一定の自己資金を持っていることなどが保証対象の要件です。なお、事業開始前に融資を受ける場合は1/5以上の自己資金が必要です。

・資金使途

運転資金および設備資金

・融資限度額

2,000万円(必要に応じて開業のために準備した資産から借入などの負債を控除した自己資金の範囲内の金額を上限1,500万円として加算することも可能。)

・適用金利

固定金利 年1.4%

・保証料率

年1.0%

・担保、保証人

原則として個人は不要で、法人の場合は代表者が連帯保証人となります。

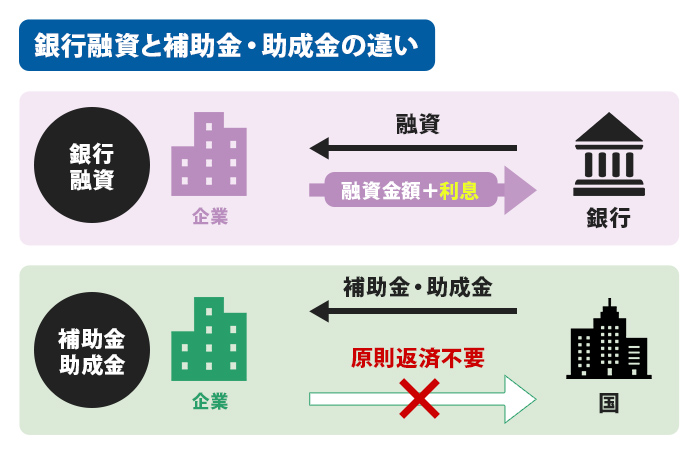

4-3 補助金・助成金による資金調達

会社設立に必要な資金は日本政策金融公庫や信用保証協会の保証付融資以外にも調達する方法があります。それは、補助金・助成金の活用です。日本政策金融公庫の融資も信用保証協会の保証付融資も融資という形をとるため必ず返済しなければなりません。しかし、補助金や助成金は国などが政策を実現するために支出するものなので、原則返済不要の資金として調達可能です。

もちろん、補助金や助成金は募集のタイミングや募集内容が合わないことや、申請しても必ず補助を受けられるわけではないので必要なときに必ず利用できるものではありません。しかし、条件に合致する補助金や助成金がある場合は返済不要の会社設立資金を調達できる機会なので必ず検討した方がいいでしょう。それでは、会社設立に利用できる補助金・助成金を確認してみましょう。

①地域創造的起業補助金

地域創造的起業補助金は新たに創業する起業家に対して創業費用の一部を助成する制度です。平成29年度以前は「創業補助金」として募集されていました。なお、平成30年度は募集が行われましたが、令和元年10月時点では募集の情報は出ていません。

(参照:地域創造的企業補助金事務局ウェブサイト)

・補助の対象

以下の4要件を満たす方が補助の対象です。

- 1.産業競争力強化法に基づく認定特定創業支援事業の支援を受けること

- 2.補助事業期間終了までに個人事業の開業や会社設立を行うこと

- 3.計画した事業を遂行するために新たに従業員を1名以上雇用すること

- 4.公募開始日以降に新たに創業する方で、補助事業期間の完了日までに個人事業主として開業、または会社の設立を行いその代表となる方

・資金使途

会社設立などの補助金の目的遂行に必要なものと明確に特定できる経費、または交付決定日以降の補助事業期間内に契約・発注により発生した経費など

・補助率

対象となる経費の1/2を補助

・補助金額

外部資金調達がない場合…50万円以上100万円以内

外部資金調達がある場合…50万円以上200万円以内

②東京都 創業助成事業

公益財団法人の東京都中小企業振興公社が募集している都内で創業する方などを対象とした助成金です。

(参照:東京都中小企業振興公社ウェブサイト)

・助成の対象

東京都内で創業を具体的に計画している個人の方や起業してから5年未満の中小事業者である法人代表者や個人事業主

・資金使途

賃借料や広告費、器具備品購入費、従業員人件費など

・助成率

助成対象経費の2/3以内

・助成金額

下限額100万円 上限額300万円

5 会社設立後の税務申告

最近、タレントの税金の無申告が話題となりましたが、会社の経営者やこれから会社設立を考えている方などの中には税務申告が気になっている方も多いのではないでしょうか。

そこで今回は会社経営における税務申告を取り上げてみます。会社(法人)が税務申告を行う理由のほか、税務申告しない場合の影響やデメリット、適正な税務申告をした場合のメリット、税務申告を解消するための手順などを解説します。

これから起業して会社設立する方やその間もない方など税務申告が気がかりの方は是非この記事をお読みください。

5-1 税務申告の意味と行う理由

税務の意味は税金の取り立て・支払いに関する行政事務手続や納税等のことであり、税務申告は個人や企業等が各自支払うべき税金を申告することやその手続と言えるでしょう。

個人が行う税務申告では個人事業主税や住民税、消費税などを計算して提出する必要があり、その際に所得税申告書や消費税申告書の作成・提出が求められます。

法人である会社等は法人税申告書、消費税申告書、都民税・事業税申告書等を作成の上法人税、消費税、都道府県・事業税、市町村税、源泉徴収税や固定資産税などを計算して申告しなければなりません。

各税金には申告期限がありその期日までに申告書を提出することが税法で定められているのです。つまり、税務申告は法律によって求められている行為であり、その義務を有する該当者が申告しない場合は法的なペナルティーだけでなく、実務的及び社会的なデメリットを被る可能性が生じます。

5-2 税務申告のメリット

会社が税務申告を行うのは税法上の義務であるため、申告しないわけにはいきません。つまり、税務申告は会社が当然行うべき行為ですが、世の中には実施しない会社が少なからず見られます。そのため当然の義務である税務申告を適正に行うことによって得られるメリットがあるのです。

・会社の社会的責務の履行

会社等が事業で得た利益などに課せされている税金を適切に納税することは、企業が有する社会的責務の1つを果たすことになります。

政府は個人所得課税、法人所得課税や消費課税等の税金を使っては国を運営しているわけですが、国の税収全体の中で法人所得課税の占める割合は約20%です。もし無申告の会社が増えれば法人税収が減収し国政に大きな影響を与えることになりかねません。そのため会社は適正な税務申告が求められているのです。

・管理会計の基礎の提供

正しく税務申告するための前提は適正な決算を行っていくことにあります。適正な決算を実現するためには会計ルールに則り経理事務等を的確に処理していかねばなりません。

適切に経理事務等を行うことができれば、会社の活動を会計データから確認でき問題点の発見や改善に繋げることができます。つまり、管理会計が可能となり、適切な事業運営が実現しやすくなる、すなわち経営品質が向上できるのです。

・信用の向上

税務申告の履行が社会的な信用構築に貢献します。税務申告を毎期適正に行うのは当然のことですが、世の中には無申告であったり、不正な申告をしたりする会社が少なくありません。

そのため当たり前のことを確実に行う会社には税務署、取引先、金融機関等から一定の評価が得られるのです。たとえば、税務署の場合、適正な税務申告を継続していると税務調査に入られる可能性が低減していくと言われています。

もし税務調査に入られたとしても毎期適正に税務申告している会社なら帳簿や必要書類等の提供などで税務調査の対応を無難にやり遂げられるはずです。

取引先等に関して、毎期決算を適切に完結し税務申告している会社の場合、取引先としての評価を高め新規取引の拡大などに繋がるでしょう。金融機関では融資等の評価におけるマイナス評価が回避でき、融資が受けられる確率を高めることに繋がります。

5-3 無申告はいつかばれる

法人格を有する会社は当然法務局で登記する必要があり、その情報から税務署は会社の税務申告の有無を確認することが可能です。そのため無申告でいるといつかは税務署にばれてペナルティーを科せられることになるでしょう。

法人登記の情報は税務署も容易に確認できるため、税務申告していない会社は簡単に見つけられます。「設立して間がなく赤字である」「今年はあまり儲かっていない」などの理由から税務申告を怠る会社もありますが、会社の無申告はいつかばれるため必ず税務申告しましょう。

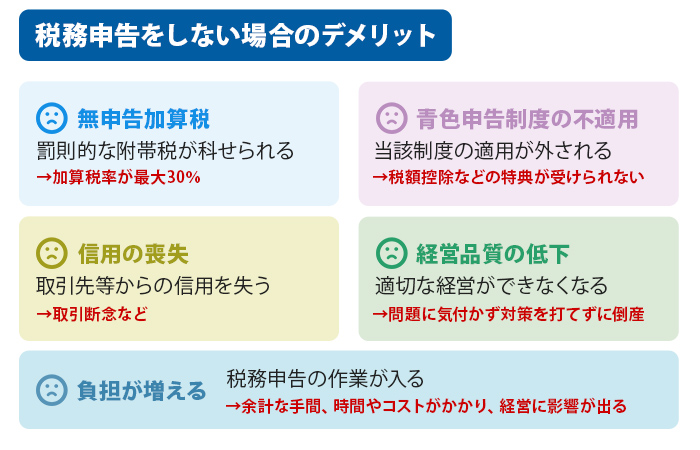

6 税務申告をしない場合のデメリット

会社が税務申告しない場合、下記のようなデメリットが生じるため注意が必要です。

6-1 無申告加算税

法的な義務である税務申告しない場合は当然罰則を受けることになります。具体的には無申告加算税という罰則的な附帯税が科せられることになるのです。

法人税等の申告期限が過ぎた後に申告(期限後申告)したか、納付すべき税額がいくらか、といった点で無申告加算税の税率が異なります。具体的には以下の通りです。

| 課税要件 | 課税割合 |

|---|---|

|

15%(50万円超の部分について20%)*1 |

| 更正・決定を予知しないで期限後申告又は期限後申告・決定について修正申告をした場合 | 5% |

申告期限後において、税務調査を受ける前に自主的に修正申告した場合の税率は5%ですが、そうでない場合は15%となり、さらに納付すべき税額が50万円を超えると税率が20%になるのです。

その無申告加算税の計算は、{納付すべき税額×上記の税率}になります。

なお、納税額が50万円超で悪質なケースでは加算税率が最大30%になる可能性があり、無申告は会社に大きな負担を強いることになるのです。このように無申告加算税が設けられているのは無申告による納税逃れを防止することを目的として設定されていると言ってよいでしょう。

ただし、正当な理由がある場合や、法定申告期限から1月以内に行われた一定の期限後申告の場合には加算税が不適用になるケースもあります。

6-2 青色申告制度の不適用

青色申告制度の適用を受けている会社は多いですが、税務申告していないことが発覚すれば当該制度の適用が外されることになるでしょう。

青色申告制度の適用を外されるケースはいくつかありますが、無申告や期限後申告など、2事業年度連続で期限内に申告書を提出しない場合には青色申告が適用されなくなります。

その結果、欠損金繰越控除、欠損金の繰り戻し還付(資本金1億円以下の中小企業のみ)、30万円未満の固定資産の即時償却、税額控除や特別償却の適用 などの青色申告の特典が受けられなくなるのです。

特に欠損金の繰越控除の適用が受けられなくなるのは大きな痛手になります。欠損金繰越控除制度は、初年度で2,000万円といった赤字になる場合に2年目以降の利益からその赤字分が控除できる制度で、平成29年4月1日以降開始の事業年度において発生した欠損金の繰越が10年間適用されます。

6-3 信用の喪失

正当な理由なく無申告を続ける場合には取引先や金融機関等からの信用を失うことに繋がり、結果として経営上の大きなマイナスポイントになりかねません。

・取引先

大企業などでは新規の取引先に対しては信用調査等を行い取引相手として相応しいかどうか調査するのが一般的です。その調査の過程で相手先が税務申告していない会社と認識できれば、取引は断念されることになるでしょう。

決算情報が得られない、税金を納めていない会社などは信用上の不安があり、取引相手としての評価は低くなり新規の取引だけでなく既存の取引でも影響が生じることになるはずです。

・金融機関からの融資

金融機関に融資を依頼する会社は多いですが、税務申告していない会社からの融資の依頼は断られることになるでしょう。

理由は上記の信用上の不安等と同じですが、金融機関の判断はより厳格です。税務申告しない、税金を納めないような会社に対してお金を貸す金融機関は存在しないと言って過言ではないのです。

6-4 経営品質の低下

適正な会計処理していないことを理由に税務申告をしていない会社の場合、儲かっているのか、損しているのか などが把握できず適切な経営ができなくなります。

事業を含め会社の状態を正確に掴むには適正に処理された会計データが必要ですが、税務申告をしていない会社の場合このデータを保持していない可能性が高いです。

その会社の場合、どの商品・サービス、どの店舗、どの担当者 などが利益を多く生み出し、逆に何が生み出していないかといった事実を掴むことが困難になります。つまり、その会社の良い点、悪い点、強みや弱みなどを把握することが難しく成長するための適切な方策を打つことができなくなってしまうのです。

こうした状態が2年、3年と続けば問題に気付かず対策を打てずに倒産に追い込まれることになりかねません。税務申告を適正に行う土台は適正な経理処理であり、それが経営の質に大きく影響することを留意しておくべきです。

6-5 無申告を解消するための負担

無申告が発覚する可能性は高く、実際に無申告がばれたら当然税務申告の作業に入らねばなりません。

何年も無申告であった場合、過去にさかのぼって修正申告することが求められます。無申告加算税という金銭的なペナルティーの負担も大きいですが、何年分もの税務申告を一気に行うのは相当な手間がかかり、社員には大きな業務負担がかかるはずです。

経理担当者などは通常の業務に加え修正申告のために何年もの取引データ等を洗い出し適正に計算・記録することが求められるため、激務を強いられることになるでしょう。もちろん経営者も修正申告のための対応に追われ、通常の業務の時間が割かれ経営に影響が出る恐れが生じます。

このように税務申告をしていないと修正申告のために余計な手間、時間やコストをかけることになり会社の発展の大きな足かせになりかねません。

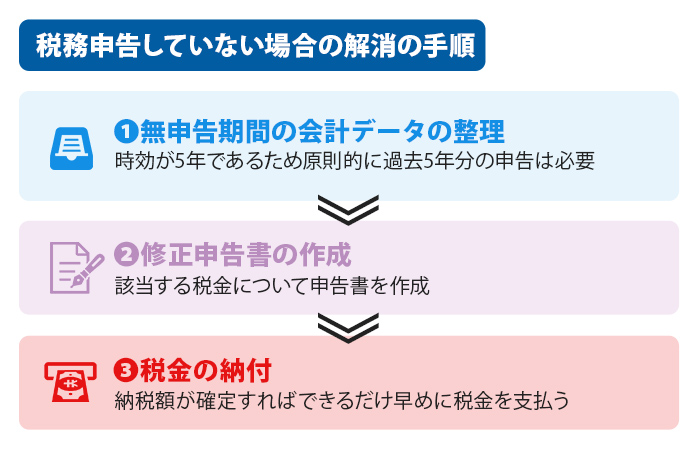

7 税務申告していない場合の解消の手順

税務申告していなくてもいつかは修正申告することになります。ここではその無申告の状態を解消する手順を簡単に説明しましょう。

7-1 無申告期間の会計データの整理

無申告が長年続いている場合、時効が5年であるため原則的に過去5年分の申告は必要です。ただし、偽りや不正行為などがあり悪質と判断された場合、7年分の申告が求められることもあります。

修正申告を進めて行くには、過去の取引データ、領収書、請求書、銀行通帳などの資料をもとに、適正な経理処理を実施して各年度の決算を適正に完結しなければなりません。

収入については、通帳や請求書の控えなどをもとに証明できるようにするべきです。特に金融機関の通帳は重要であり、紛失している場合はその機関に依頼して「取引明細」などを発行してもらえるようにしましょう。

経費については、請求書や領収書の準備が重要です。しかし、紛失等のある分については口座からの振込実績や、カード払いでのカード利用明細などで証明できるようにしましょう。

現金払いの費用については、領収証がない場合支払先に依頼して再発行してもらうのが望ましいです。その他の領収書が見つからない経費は税理士等と相談して合理的に処理できる方法を検討するようにします。

7-2 修正申告書の作成

上記の通り適正な決算を完了させ後は税務申告書を作成することになります。最初に確認したとおり、法人税、消費税、都道府県・事業税、市町村税、源泉徴収税や固定資産税などの該当する税金について申告書を作成しなければなりません。

7-3 税金の納付

修正申告書を作成し納税額が確定すればできるだけ早めに税金を支払うようにしましょう。なお、本来支払うべきだった各年度分の税金には延滞税がかかります。

延滞税は支払うべき期間内に納税されなかった場合にその期限から実際に支払われる時期までの利息に相当するペナルティー的な税金です。そのため修正申告をできるだけ早く行い本税を速やかに支払うことが求められます。なお、延滞税に対する加算税はありません。

税務申告をしていない場合には、加算税や延滞税というペナルティーが科せられるだけでなく青色申告の不適用や取引・融資などの実務上の不利益が生じる恐れがあります。また、修正申告する際には大変な手間やコストをかけることとなるため、会社経営に大きな負担をかけることになるのです。

税務申告は法的義務であり、これを履行しない場合何もいいことはありません。これから会社設立する方などは毎期必ず適正に申告するように努めてください。

8 まとめ

今回の記事では会社設立でビジネスローンを借りられるかどうかについて説明しました。ビジネスローンは担保や第三者保証人が原則不要で、通常の銀行融資と比べると審査が甘い半面、資金使途が限られているだけでなく金利も高く設定されています。そのため、会社設立に利用するのは難しい金融商品です。ビジネスローンは短期間でのつなぎ融資などの利用にとどめ、会社設立の資金は日本政策金融公庫や制度融資、補助金・助成金などを利用して調達することが良策です。