会社設立時の平均年齢をご存知でしょうか。起業や会社設立に年齢は関係ありませんが、年齢に応じた設立時の特徴や気をつけるべきポイントがあります。会社設立の際には、それらの情報を知り、心構えをしておくことで、設立後の経営状況に差が出る可能性があります。

ここでは会社設立の平均年齢を初めとした、会社設立時の年齢に関するトピックをご紹介するので、会社を設立する際の参考としてください。

1 会社設立時の年齢の特徴

「日本政策金融公庫総合研究所」では定期的に新規開業の実態調査を行い、その資料を公表しています。ここでは、同資料の最新版である「2020年度新規開業実態調査」を用いて、起業時の年齢に関する情報を見ていきましょう。

まずは平均年齢の推移です。当資料では1991年度から2020年度までの20年間の情報を扱っており、最も遡る1991年度の起業時の平均年齢は38.9歳となっています。これは20年間の中でも最少年齢です。

1991年以降は山なりの曲線を数度描きつつ、2012年度には近年の最少年齢である41.4歳を記録します。その後はなだらかに上昇を続け、2020年度には過去20年間で最高年齢となる43.7歳を記録しています。20年の間に平均年齢は徐々に上昇していることを示しています。

次に、2020年度における起業時の年代割合は、60歳以上が6.6%、50歳代が19.7%、40歳代38.1%、30歳代30.7%、29歳以下4.8%です。特徴的なのは30歳代と29歳以下で、いずれも1991年度以降の中では最小の割合となっています。

中でも29歳以下の割合は、2018年度から2020年度に至るまで3年連続で過去最低を更新し続けています。また、30歳代と29歳以下の割合の合計値(35.5%)も、過去20年間の中では最小です。

そして、2020年度にはもう一つ特徴的な年代があります。それは、40歳代の割合38.1%が、過去20年間の中でも最高値ということです。

次に2013年度を見てみましょう。当年度における30歳代は、過去20年間の中でも最高値の40.2%となっています。30歳代が40%を超えているのは過去20年間の中でもこの年度のみです。なお、2013年度の他の年代は、60歳以上6.5%、50歳代15.5%、40歳代29.8%、29歳以下8.1%です。

2013年度以降は特に40歳代の割合が増加傾向にあり、対して39歳以下の割合は減少傾向にあります。ここからも、近年の傾向として起業時の年齢が高齢化していることが読み取れます。

次は2007年度です。この年度は、資料中20年間の中でも40歳代の割合が最低値である24.3%となっていることが特徴的です。対して30歳代の割合は、過去20年間の中でも3番目に高39.5%となっています。また、2007年度は39歳以下(30歳代+29歳以下)の割合が近年最後に50%を超えた(50.8%)年度です。

1991年度まで遡ると、この年度では30歳代が39.9%、29歳以下は14.5%となっており、合計した54.4%は過去20年間の中でも最高値となっています。なお、当年度の60歳以上の割合は2.2%と、過去4番目の低さです。

見方を変えて、年代別にその傾向と推移を見ていきましょう。まずは60歳以上からですが、この年代は1993年度に資料期間中最低の1.4%となっています。その後上昇を続けて2003年に4%を突破し(4.2%)、以後は多少の増減を繰り返すものの、4%を下回る年度はありません。2010年度には最高の7.7%を記録しています。

近年の高齢者による起業の割合の増加は、高齢化社会や資金力(貯蓄力)の高さ、そして国の福祉制度の見通し不透明さが影響していることが考えられます。

50歳代に目を向けると、1992年度に最低の9.0%を記録していますが、その後2005年度の最高値である24.1%に向かって、一時下がる時期を経るものの上昇しています。しかし、2005年度以降は下落傾向となり、2015年度には15.4%となりましたが、それ以降は再び上昇気配となっています。

40歳代は、1997年度の32.6%を境に、最低値となる2007年度の24.3%に向かって下落傾向となります。しかし2008年以降は上昇傾向となり、2020年度には最高値の38.1%を記録します。

30歳代は、1991年度の39.9%が20年間のうちでも2番目に高い数値となりますが、その後2005年に過去2番目に低い31.8%となるまで緩やかな下降傾向となります。その後、最高値である2013年の40.2%まで上昇しますが、2013年以降は再び下降傾向となり、2020年度には最低の30.7%を記録しています。

29歳以下では1998年の15.2%が最高値です。その後2005年度に初めて10%を下回り(9.9%)、2007年度には再度10%代に復帰しますが(11.3%)、2008年の9.5%を境に10%を割り込んでからは、2020年度の最低値となる4.8%に至るまで下降傾向となります。

2 起業時の各年代の特徴

起業に年齢制限はありませんが、年代によって異なる課題を抱えるケースもあります。以下、詳しく確認していきましょう。

2-1 10代以下

個人事業主として起業する場合には、年齢による制約や障害はありません。そのため、年齢を問わないYoutuberなどの事業の場合には、小学生でも個人事業主となることが可能です。

しかし、会社を設立するとなると話は別です。というのも、会社設立時の必要書類である「印鑑証明書」の手続きは、15歳以上であることが条件となるからです。

この点をもって、会社の設立には実質年齢制限がある(15歳以上)といえるでしょう。ただし、近年では親が会社設立手続きを行い、設立後に15歳未満の子どもが社長になることでその問題をクリアーしているケース(株式会社クリスタルロード)があります。

このように、規定の枠に収まらない発想を実現化できること、また実現化することで注目を集められることが、10代で起業することの強みです。

会社にとって、アピールをすること、広告効果を高めることは経営において非常に重要なポイントです。10代という年齢が持つインパクトは、広告という観点から絶大なものがあります。また、若いということはそれだけ時間があるということであり、チャレンジできる機会も多いということになります。

2-2 20代

近年では若者の起業は下降傾向となっていますが、資金面を別にすると、起業に関しては若ければ若いほうが、時間の融通の利きやすさや再挑戦のしやすさなどの面において、より有利であるといえます。

20代には10代の若さやインパクトには欠けるものの、10代には無い経験やコネクションを持っている場合があります。

20代と一括りにしていますが、20代は更に、大学の在学中あるいは卒業後直ぐの場合と、一度就職したことがある場合の2つに分けることでより区別化することができます。

前者の大学在学中の場合は、同じ志(ここでは起業)を持っている人を見つけることで、多くの時間を共有して夢や経営について意見を交わすことができ、またその時間の多くを起業の準備に充てることができます。

そして、若さにはリスクを恐れない勢いや情熱、そして既存の枠組みに囚われない柔軟さがあります。大学在学中に、あるいは卒業と同時に、社会にはまだない新しいアイデアを元にした会社の設立に臨むことで耳目を集めることができます。

一度就職したことがある20代の場合、大学生には無い経験やコネクションが強みとなります。既に設立する会社の事業経験を持っている場合、その経験が大きな武器となります。

大学在学中の起業のようなインパクトはありませんが、就職経験がある場合は、大学在学中の起業よりも就職して給料を得ていることから資金面において有利であることになります。

2-3 30代

30代での起業は、若さと経験のバランスが取れていることが強みです。転職をしていない場合はその業界の人脈や経験が積み上がっており、転職をしている場合は様々な業界での経験や多様な人脈が築き上げられていることでしょう。

そして、何より30代は壮年期の真只中といえる年代です。経営者には定年が無いことを考えると、時間の面でも40代以降と比べた場合にはメリットが大きいといえます。一方、家庭を持ち子どもがいる場合には、守るものがありこれからお金がかかる時期でもあります。

もし、住宅ローンや学資ローン、マイカーローンなどを組んでいる場合は、負債が増えることにもなります。会社の借入金は、理屈では経営者(会社設立者)の借金とはなりませんが、もし経営者が会社の借入金の連帯保証人となった場合は、実質的にその借入金は経営者の借入金と同じです。

家族に相談せずに自分の気持ちだけで事を始めてしまうと取り返しのつかないことになりますので、30代以降の起業は、20代以下の場合よりもより事前の確認と準備をしっかり行うことが肝要です。

2-4 40代、50代

40代と50代は、30代よりも経験を積んでおり、資金面と人脈が豊富である可能性が高いという強みがあります。一方、30代よりは残された時間が短いというマイナス面があります。

マイカーローンなどの返済を滞りなく行っている場合は、起業した後の融資審査に好影響を与える場合があります。何より40代、50代は働き盛りであり子育ても一段落している年代です。培った経験や人脈をフルに活かすことのできる年代であるといえます。

2-5 60代以降

60代以降は、それ以下の年代と比べると時間は限られていますが、定年後に残されている時間の活用と、人生の集大成という点において、最大限自分の経験と思いを発揮できる年代でもあります。子どもなどの後継者がいる場合には事業の存続も期待でき、時間のハンデも和らぎます。

資金面でも、60代(定年後)には退職金という心強い資金源があります。人生計画を立てており、起業に充てることができるお金を有している場合には、他のどの年代よりもリスクを低くして起業に望めるでしょう。

一方、健康面においては、60代以降は他の年代よりもリスクが高まるのは否めません。健康面にも十分に配慮することが肝要です。

3 起業の事前準備

どの年代でも起業に際しては事前準備が重要です。ここではそれらの事前準備について見ていきす。まず初めは、資金面についてです。資金は起業時に何よりも重要となるものです。資金が無いと仕入れや設備投資ができず、事業をスムーズに始めることができません。

資金は20代前半までは自己資金で用意するのが難しく、親などの親族や、共同経営者を募って集めることが主要な方法となります。

20代後半以降は就業している場合には蓄えができます。蓄えが多いほど経営もスムーズに行くものですので、起業を考えている場合は年代を問わず日頃から貯蓄を心がけましょう。

また、お金の面に関していえば、資金額と同じ位にその資金の使用用途や計画も重要となります。仕入れだけではなく、人件費や事務所賃料、そして税金などの出費のことも踏まえて計画を立てないと、早々に経営に行き詰まることも有り得ます。

また、起業後の計画を「事業計画書」にまとめることも重要です。事業計画書とは、会社設立者のリストや経歴、事業の内容と目的、目標とする売上高やそこに至るまでの年数、必要な設備やコストを記載する書類です。

事業計画書を作成することにより、設立予定の会社の見通しを客観的に評価することができ、自分でも知らなかったこと、また検討しなければいけないことを発見することがあります。

また、事業計画書は起業後の道標となります。実際には計画通りに行かないことが往々にしてありますが、その場合にもどこが計画とずれたのかを評価し以後に活かすことができます。

また、事業計画書は融資の際に銀行から提出を求められることもありますので、その際にも慌てずに時間と気持ちに余裕を持って対応することができます。

また、会社設立前に被雇用者である場合(会社勤めをしている場合)は、退職の備えや準備をすることも見過ごしてはいけないポイントです。退職は他人や現在の会社が絡むことですので、自分の希望通りの退職時期とならなかったり、トラブルを抱えたりすることがあります。

特に退職時と同業界での独立はトラブルを招きやすいので、自分の理想とするタイミングで起業をできるように根回しはしっかり行いましょう。

学生が起業する場合も、学問と経営の両立を考えておくこと、何より卒業までの計画を立てておくことが、後の人生に悔いを残さない方法です。

4 会社の種類を選ぶ

初めて会社を設立する人にとっての大きな悩み事は、会社設立の手順や作業方法です。どのような作業がありどのような手順で行うのか、また費用がどれ位かかるのかという問題は、会社設立へ一歩を踏み出せない大きな要因となります。

会社を設立する上で最初に行う重要な判断は、「会社の種類」を選択することです。会社の種類には「株式会社」や「合同会社」などがあります。

選ぶ会社の種類によって資金の調達方法や遵守事項などが異なり、そして会社設立の作業内容も変わります。自分はどのような規模・事業形態の会社を設立しようとしているのか、そして会社の種類ごとにどのような特徴があるのかを知ることが、会社設立の際に必要な情報となります。

まずは、「株式会社」と「合同会社」の2つの特徴と違いを見ていきましょう。

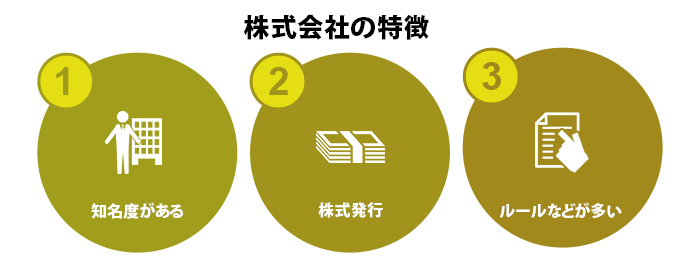

4-1 株式会社とは

株式会社の特徴はその知名度にあります。通常一般層にとって、会社というと株式会社と連想される位に株式会社とはメジャーな存在であるといえます。株式会社という単語の持つイメージは大きな宣伝効果を持っているといえます。

株式会社のもう一つの大きな特徴は、自社の株式を発行することで、その株式と引換えに会社の運営資金を調達できることです。この株式発行によって調達した資金は、返済義務を持たないため、銀行などの借入金よりも遥かにリスクの低い資金調達方法となります。

株式を購入した人、すなわち株主にとっては株式購入資金の回収権利がないということになりますが(もちろんその株式を第三者に売却することは可能です)、その代わり、株式を保有することで配当を受け取ることができます。

また、一定以上の株式を保有することで経営の発言権を得ることができます。すなわち、株式保有数と経営への発言権は比例することになりますので、自分の知らない間に第三者が株式を大量に保有した場合、会社を奪われるという事態も起こり得ます。

これは株式会社の持つリスクあるいはデメリットといえます。株式会社のデメリットには他にも、次に説明する合同会社に比べると自治権が少なく、かつ守らなければいけないルールが多いということがあります。

4-2 合同会社とは

合同会社とは会社の種類の中で最も新しくできた種類です。知名度では株式会社に劣りますが、アップルやアマゾンなどの日本法人も合同会社の形態を採っており、これからの発展を期待できる会社の種類といえます。

合同会社の資金の調達は、株式会社のように株式を発行して外部から調達することはできないため、自分たち(社員)で出資をすることになります。それは資金調達方法が狭められているという一面とはなりますが、一方ではそれだけ経営に関して自分たちの権限を強めることができるという面でもあります。

言い換えると、合同会社は株式会社よりも会社の事業規模が限定されることになりますが、その分自治権が大きく、より自由に思いのままに経営を行うことができる、ということです。そのため合同会社は、スマートビジネスに特化した会社の種類であるといえます。

そして、合同会社には株式会社と比較した時にもう一つ大きなメリットがあります。それは、 会社設立をより簡単に、そして費用を少なく済ませることができます。

5 会社を設立する方法

会社の設立は、法務局にて法人登記を申請し、完了することで遂行されます。しかし、この法人登記を行うためには事前作業があり、また法人登記後にも会社設立時の所定の作業があります。順を追って見ていきましょう。

会社を設立するためには、最初に法人登記の際に必要となる「定款」を作成する、という作業を行います。定款とは、発起人や商号、決算月、事業目的を記載するための書類で、その会社の基本事項集のようなものといえるでしょう。

発起人とは会社の設立者のことです。会社設立後にはその会社の社長など中心的役割を果たします。発起人は複数名でも構いませんが、複数名となる場合は、あらかじめ設立後のそれぞれの役職や業務内容を決めておくことで直ぐに事業運営を開始できます。

商号とは会社名のことです。会社名はその会社の看板であり、他社にその会社の第一印象を与える重要な要素です。

この商号の一部が、前章で見た会社の種類となります。会社の種類はどこに付けてもよく、会社名本体の前でも後ろでも、あるいは真ん中に付けても構いません。

資本金も定款の記載事項となります。資本金とは会社の運転資金となるもので、会社設立時の仕入れや設備投資の元になる重要なお金です。資本金は1円とすることも可能ですが、資本金の金額はその会社の評価基準の一つとなります。

そのため、資本金があまりに少額である場合はその程度の評価をされたり、取引に影響する事態となったりします。資本金は多ければ多いほうが良く、事業内容によりますが100万円以上、できれば300万円以上を用意したいところです。

その他に定款に記載する事項には事業目的(事業内容)や本店所在地などがあります。本店所在地とは住民票に記載する会社の住所に該当するものです。本店所在地のある自治体に会社の地方法人税を支払うこととなります。

以上が定款の主要な項目となります。定款には上記のように一般的ではない用語や記載要領がありますが、インターネットにて検索をすると定款の雛形を見ることができます。雛形の記載事項を自社の情報に置き換えることで定款を早く簡単に作成することができます。

なお定款には、以上の記載事項をまとめることの他にもう一つ作業があります。その作業とは定款に収入印紙4万円分を貼り付けて、発起人の実印にて消印をする、というものです。この作業を行わないと、作成した書類は定款に記載する事項をまとめただけのただの書類にしか過ぎません。

この定款に貼り付ける4万円の収入印紙ですが、定款を「電子定款」とすることで省くことができます。電子定款は自分で処理することもできますが、事前にICカードリーダーなどの機器や手続きを揃える必要があります。電子定款は会社設立を専門家に代行依頼するときに検討すると良いでしょう。

また、株式会社の場合は定款に対してこの後に「定款認証」という処理を行います。定款認証とは「公証役場」という公的機関にて手数料として5万円を支払って公証人が行う、その定款を正当な手続を経て成立したことを証明するための処理のことです。なお、この定款認証は、合同会社の場合、行う必要がありません。

定款の作業が終わった後には「資本金の払込」という作業を行います。資本金の払込とは、銀行口座へ資本金のお金を振込む処理のことです。なお、資本金の払込を行う時点では会社用の口座がありませんので、振込口座は発起人の口座で構いません。

発起人の口座へ資本金額と発起人の氏名が記帳されるように振込を行うことで、それが資本金を払込んだと証されるということになります。

資本金の払込後は、その記帳の部分のコピーを取って「払込証明書」を作成します。払込証明書とは、通帳のコピーと払込があったことを証する所定の書面からなる書類のことです。

なお、合同会社の場合はこの払込証明書を所定の領収書にて代替することができます。この領収書方式は株式会社では認められていないため、この点でも合同会社の方が会社設立を簡単に進めることができるポイントとなります。

次は会社設立処理そのものとなる法務局での法人登記の順番となりますが、法人登記の際に必要となる書類をまとめておきましょう。次のようになります。

- ・定款謄本

- ・払込証明書(合同会社の場合は領収書で代替えも可)

- ・役員(代表取締役など)の就任承諾書と印鑑証明書(発起人が複数いる場合は全員分)

- ・監査役の就任承諾書と本人確認書類

- ・登記申請書

- ・記載事項を別途記載した用紙、または記録したCD-Rなど

- ・印鑑届出書

上記最後の印鑑届出書とは、会社の実印を登記するための書類のことです。印鑑届出書は、必ずしも法人登記と同じタイミングで用意する必要はありませんが、会社設立の手間を簡略化するためにこのタイミングで用意しておくと良いでしょう。

また、会社の印鑑には他にもあると便利な住所・会社名・代表者の肩書と氏名の入ったゴム印や、平時に使用する認印などがあります。これらは印鑑セットとしてまとめて購入することができます。

さて、法人登記に移りましょう。会社設立日は法務局にて法人登記を申請したその日になります。縁起を担ぐ場合にはカレンダーを確認するようにしましょう。

法人登記を行うには、上記の書類と法人登記を行う際に必要となる「登録免許税」のお金を持参して法務局へ向かいます。登録免許税の税額は、資本金額と会社の種類によって異なります。

株式会社の場合の登録免許税の税額は最低15万円であり、資本金額2143万円以上になるとその金額の0.7%に当たる額となります。

なお、合同会社の場合の最低税額は6万円です。資本金額858万円以上からはその金額の0.7%が登録免許税となります。

法人登記は約1週間を目処に登記完了となります。会社設立を、定款の作成などの諸々の作業や実印の準備などを1から始めるとすると、法人登記の完了は少なくとも2週間程度が必要です。

発起人が複数いたり、書類に不備があって後戻り工程が発生したりした場合には、さらに数週間がプラスされると考えておいた方が良いでしょう。

ここまで見てきたように、合同会社の場合は定款認証を必要とせず、また払込証明書を領収書とすることで簡略化することができることにより、株式会社よりも簡単に、かつ安価に会社設立を行うことができます。

会社設立の費用面を会社の種類ごとにまとめましょう。まず株式会社を設立するためには、定款用の収入印紙4万円(電子定款としない場合)、定款認証手数料5万円、登録免許税最低15万円と主要な費用だけでも最低24万円が必要となります。

実際にはこれ以外にも、実印を含めた印鑑セット代(数千円~数万円)や定款謄本、登記簿謄本、印鑑証明書の取得料、さらに郵送料や交通費などが発生します。また、これら以外にも資本金を用意しなければいけません。

対して合同会社の場合に必要となる主要な費用は、定款用の収入印紙4万円(電子定款としない場合)、定款認証手数料は発生せず、登録免許税最低6万円を合計した最低10万円です。この10万円に、株式会社と同様の数千円~数百万円の郵送料・交通費・資本金などが必要です。

会社の設立は法人時登記が完了した時点で完了したことになりますが、法人登記完了後には、会社を設立した証となる登記簿謄本などの書類を元にして、税務署や自治体などへ会社設立関係の書類の提出を行います。

税務署に対しては法人設立届出書や青色申告の承認申告書、従業員がいる場合には給与支払事務所の開設届出書を提出します。自治体、すなわち都道府県と市区町村に対しては会社設立届を提出します。

また従業員を雇っている場合には、労働基準監督署への労働保険の保険関係設立届けを、そして年金事務所には社会保険適用手続きを提出しなければいけません。

このように会社設立時には、幾つもの役場へ同じような内容の書類を複数作成し提出するという、煩雑な事務作業が発生します。そのため、会社設立を簡単にかつ最短で済ませるための選択肢の一つに、会社設立代行を行っている税理士などの専門家へ依頼をする方法もあります。

専門家へ依頼した場合、代行費用は発生しますが、自身の労力は極力抑えることができ、また確実に会社設立を済ませることができます。お金は多少かかっても良いので早く事業に取りかかりたいという場合には、専門家への依頼を検討すると良いでしょう。

ここでは会社設立時の年齢に関するトピックを見てきました。それぞれの年代にメリットやデメリットがあり、また起業準備は年代に関わらず大切なものです。しっかりと情報を収集して消化し、計画を立てて起業するようにしてください。