会社を経営していく中で、今まで実施してきた事業とは別のビジネスチャンスをつかむことを目的として別事業を行うためや、所得・利益が増えて節税を行おうとする時に、別会社の設立は有効な施策になります。

そこでこの記事では、親会社や子会社、別会社などの用語解説から、売上拡大やキャッシュフロー改善につながる事も可能な別会社設立のメリットやデメリット、また別会社の設立方法についてポイントをわかりやすくまとめます。別会社の設立や会社分割などをご検討の方は参考にしてみてください。

1 親会社、子会社、関連会社等会社に関する用語

会社概要などをみると、親会社や子会社や関連会社等の文字が記載されている事が良くあります。親会社と子会社というと、上が親会社でその下にいるのが子会社といったイメージを持たれるでしょうか。実際に親会社と子会社を人に説明するとなると言葉に詰まってしまう方も多いはずです。

関係会社とは包括的な概念になり、当該企業にとって親会社と子会社及び関連会社とその他の関係会社という4分類に分けられます。まずは親会社や子会社や関連会社などの関係会社を中心に会社を示す用語を解説します。

親会社とは、会社法と法務省令でそれぞれ以下のように定義されています。

会社法:「株式会社を子会社とする会社その他の当該株式会社の経営を支配している法人として法務省令で定めるものをいう(会社法2条4号)」

法務省令:「会社等が同号に規定する株式会社の財務及び事業の方針の決定を支配している場合における当該会社等(会社法施行規則3条2項)」

つまり、親会社は子会社となる株式会社の株式を所有している会社をいいます。つまり親会社とは、子供に対して親が決定権を持つように、他の会社の財務および事業の方針の決定を行う会社をいいます。親会社は、支配している会社が1社でもあれば親会社になります。また、親会社には持株会社やホールディングスも含まれます。

1-1 支配の定義

親会社は子会社を支配している事になります。支配の判断は、他の株式会社の議決権の50%を超えている株式を所有している場合や実質的な支配により、他の会社の財務および事業の方針の決定できるかどうかはで判断されます。支配しているとみなす条件は以下になります。

- 1)他の会社の議決権のある株式の50%以上を所有している場合

- 2)他の会社の議決権のある株式の40%以上を所有している場合で、以下の要件に該当する場合

①他の会社の議決権のある株式の割合が50%を超えて所有している場合

- ・その会社の重要な事項―資金や人事や特殊技術や取引等-により、自身の意思をもってその会社の決定を行う事が出来る場合

- ・自社と個人や子会社など同じ意思決定を行う事に同意している場合など

②他の会社の取締役会や同様の機関を構成する人員の総数に対して以下の割合で50%を超えている場合

- ・自己の役員や、自己の業務執行社員

- ・自己が意思決定を左右できる人(使用人など)など

③他の会社の貸借対照表の負債部分に該当する資金調達総額のうち、自己ならびにその緊密な関係のある者の行った保証を含む融資の金額割合が50%を超えている場合

④経営方針の実質的決定を支配する契約などがある場合

⑤その他、経営方針の実質的決定の支配を推測できる事実がある場合

なお、その会社にとって親会社は1つになります。そのため、仮に同じ条件の企業が50%ずつ株式を所有しているような状況では、支配権があると認められる企業が親会社になります。また、もし同等の支配状況になると判断される場合には、その会社にとって親会社は無くなります。2社の関連会社となります。

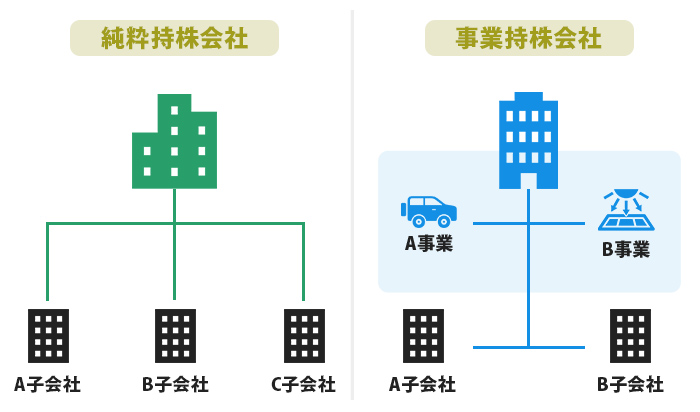

1-2 持株会社とホールディングス

親会社には持株会社とホールディングスも含まれています。実は、持株会社とホールディングスは両方同じ意味を指しますので、持株会社=ホールディングスという事になります。持株会社は、純粋持株会社と事業持株会の2種類があります。

純粋持株会社は、自己では事業運営を行なわず、傘下にいる会社(子会社等)の会社の株式を保有と管理を行う会社をいいます。一方、事業持株会者は自己でも事業運営を行いながら、傘下にいる会社(子会社等)の会社の株式を保有と管理を行う会社をいいます。

事業持分会社は自己の事業による利益も得る事になりますが、純粋持株会社においては支配・管理する会社からの配当金が主な収益になります。

事業ごとに会社を分けて各会社で経営の意思決定を行う事で、必要な事業スピードを確保し競争に勝っていく事が出来るため、複数の事業を行う会社は持株会社の形態をとる事が一般的になっています。また、事業ごとに会社機能が切り離されているためリスクヘッジが出来る点や事業ごとの独立した戦略や制度を設ける事が出来るといったメリットがあります。一方で、組織同士の情報連携がとりにくい点や間接部門の重複による全体的なコスト増加のデメリットも発生しやすい特徴もあります。

2 子会社

子会社とは、他の会社に実質的に支配されている会社をいいます。子会社を会社法では『会社がその総株主の議決権の過半数を有する株式会社その他の当該会社がその経営を支配している法人(会社法第2条第3号)』と定めています。親会社とその子会社をあわせて『親子会社』といい、同じ親会社を持つ子会社同士を『兄弟会社』といいます。

2-1 完全子会社

子会社は大きく『完全子会社』と『そうでない子会社』に分かれます。完全子会社とは、親会社が100%議決権を持つ子会社をいいます。そうでない子会社は、議決権が100%未満の子会社をいいます。なお、持株会社(ホールディングス)と子会社の両社とも上場しているいわゆる親子上場がありますが、完全子会社は上場するための少数特定者持株比率*という要件を満たさないため上場できません。そのため、上場している会社でも完全子会社化するとその会社は上場廃止となります。

2-2 連結子会社と非連結子会社

会社法で大会社*の中で金融商品取引法により有価証券報告書の提出義務がある会社は、連結決算書類の作成が必要になります。連結決算書類は、親子関係にあるなど2社以上の企業グループの財務状況と損益状況を示すための書類になります。その書類は、具体的に連結貸借対照表と連結損益計算書と連結株主資本等変動計算書と連結注記表の4つがあります。

この企業グループを構成している会社に、『連結子会社』と『非連結子会社』を含みます。

連結子会社とは、連結範囲に含まれる子会社であり、親会社の財務情報に合算する対象の会社をいいます。一方で非連結子会社は、連結の範囲から除かれる子会社をいいます。

*大会社とは、資本金が5億円以上である、または負債総額が200憶円以上の会社をいいます。

2-3 特例子会社

特例子会社は、障害がある方を継続的に雇用する事を目的に設立された会社になります。そのため、一般的な企業と比較して障害への理解とサポート環境が整えられています。特例子会社の要件には、親会社が特例子会社の株主総会などの意思決定機関を支配している事や親会社からの役員派遣があることなどの緊密さが求められます。

3 関連会社

関連会社とは、自社ないしは自社の子会社が出資等*の関係を通じて、子会社以外の会社の財務や事業などの方針決定に重要な影響を与える事ができる会社(財規第8条第5項)をいいます。ただし、子会社に該当する会社は除外します。

重要な影響を与えるとは、以下の3つの条件をいいます

- 1)他の会社の議決権のある株式の20%以上を所有している場合

- 2)他の会社の議決権のある株式の15%以上を所有していて、かつ要件に該当する場合

- 3)他の会社の議決権のある株式の15%未満を所有していて特定の者と合わせると議決権のある株式の20%を所有し、かつ要件に該当する場合

上記2)と3)の会社が関連会社になるかどうかの一定の要件は以下になります。

- ・当社の役員等が代表取締役や取締役やそれに準ずる役職に就任している事

- ・営業又は事業において、重要な融資や技術提供や販売や取引がある事

4 別会社

別会社とは、対象とする企業とは別の商号で活動する法人をいいます。代表取締役や出資者が同じで実質的には同一の法人であっても、第3者が会社名だけをみると全く別法人にみえる事になります。別会社を完全に別に見せるのであれば、会社名のみではなく役員や会社所在地も異なるようにする必要があります。

5 グループ会社

グループ会社とは、資本によって親子関係になる会社群をいいます。株式会社親(親会社)があって、その資本関係によって株式会社子(子会社)や株式会社関連(関連会社)がある場合には、これらの会社は株式会社親のグループ会社といいます。

また、株式会社子が経営権を持つ会社は『孫会社』といいます。子会社である株式会社子がM&Aなどで他の会社の議決権のある株式100%を買収した場合は親会社にとっては孫会社が新たにうまれる事になります。この孫会社も株式会社親会社のグループ会社になります。

6 別会社の設立を検討する背景

中小企業が別会社を設立する、もしくは検討する機会が増えています。別会社の設立を検討する際には、会社の方向性が変化しているあるいは変化させる必要がある場合が一般的です。

別会社設立を検討する際の方向性の変化の背景が以下のようにあります。

- ①事業別に必要な組織体制をつくる事が出来る

- ②事業承継や売却がやりやすい

- ③親会社と子会社の連結納税が出来る

①事業別に必要な組織体制をつくる事が出来る

1つの会社で複数の事業を行うと、どうしても会社組織が大きくなります。会社組織が大きい事は悪い事だけではありませんが、事業毎に求められる変化に対応するには組織が小さいほうが良い面が多くなります。また、組織を事業ごとに分ける事で事業によって得られる利益が明確になり、責任も明確になります。

例えば、複数の事業を1つの会社で経営を行っていると1つの事業が実際には赤字であってもトータルで黒字であればその事業の赤字は見えにくくなります。逆に、突出して利益が出ている事業もその生産性の高さが見えにくくなる要因になります。これを事業ごとに会社を分ける事で、赤字も黒字も明確になり、事業に責任を持つ意識が自然と高まります。

また、事業ごとの特性に対応した人事制度を構築する事が可能です。優秀なエンジニアなどの特別なスキルを持つ人を雇用するために、別会社をつくり特別な人事制度を作成する事などが行われています。やはり、同一の会社の中で役職が同じ従業員に待遇に差をつけるのは不平不満が出る要因になってしまうため、別会社を作ることが多くなっています。

②事業承継や売却がやりやすい

法人を引き継ぐ場合や、売却を検討する場合などに、事業ごとに会社が分かれていると便利です。1つの会社で複数の事業を行う場合には必要な機能を切り出す必要がありますし、一人で複数の事業にまたがる業務を行う部門や人員が出てきます。しかし、事業ごとに会社を設立しておけば、事業を継続するために必要な事項は原則全てその会社で完結出来ます。

③親会社と子会社の連結納税が出来る

連結納税とは、その企業のグループ会社全体で法人税が課税される制度になります。つまり、連結納税とは1つの企業グループを一つの法人とみたてて法人税を納税する仕組みです。そのため、企業グループの個々の会社で別々に納税する必要はありません。

連結納税を行えば、親会社が黒字で子会社が赤字の場合などは損益通算できるため、節税効果が見込めます。

ただし、子会社であればどの会社でも連結納税が出来るわけではありません。連結納税が出来るのは親会社が議決権のある株式を100%所有している子会社=完全子会社のみになります。子会社であっても親会社の他に少数株主がいる場合には、少数株主の保護のために連結納税は行う事が出来なくなっています。

連結納税の適用を受けるためには、適用を受ける事業年度の開始日の前日から3ヶ月前までに対象とするグループ会社全ての企業が連名で『連結納税承認申請書』を管轄する税務署に提出が必要です。また連結納税の対象子会社は『連結納税の承認の申請書を提出した旨の届出』を管轄する税務署に提出する事が必要です。

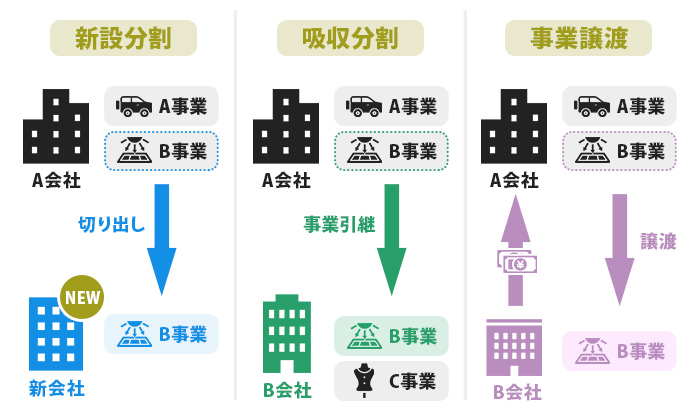

このほか、会社組織の再編方法の一つとして、別会社を設立する手法を『会社分割』といいます。会社分割とは、一つの会社で複数ある事業を新たに会社の設立などして会社毎に分割・引き継ぐ事をいいます。また、会社分割をする事でそれぞれの会社の規模が小さくなり中小企業を対象とする優遇税制等を活用した節税が出来る場合も多くあります。会社分割の種類には、『新設分割』と『吸収分割』があります。

6-1 会社分割の具体的活用場面

ここでは別会社の設立の中でも、中小企業における会社分割の具体的活用場面を紹介します。

①事業承継を行いたい

近年日本の経営者も高齢化が進み、特に中小企業においては事業継承が大きな課題の1つになっています。事業継承とは、会社経営を後継者に引き継ぐ事をいいます。事業承継では『誰に=後継者を誰にするか』という事に頭を悩ます経営者は多くいます。しかし、後継者選びと同じくらい『何を=引き継ぐ部分を会社のどの部分にするか』ということが、事業承継とその後の会社経営を成功させる上で重要になります。特に問題になるのが、“負債”いわゆる借金です。事業自体は利益が出ていて今後の成長性も見込める、しかし負債が大きすぎるといった場合に会社分割を用いた事業承継は有効です。

②事業の整理を行いたい

元々の本業から派生した新規事業が成功してきたためより新規事業に注力したい、新規獲得が不調になってきたため既存顧客のアフタメンテナンスを強化したい、など会社の方向性の変更や会社の資産や人材などの経営資源の集中・選択先を変更する場合に会社分割は有効です。

会社を事業ごとに分ける事で、その会社にいる社長から社員まで自分たちが何をしなければいけないのか、が明確になります。明確になれば責任も生まれます。事業ごとに収益がどうなっているかを決められるので、事業ごとに権限や賞与や人事制度も分ける事が可能です。また、すでに社会的役目を終えた事業のみを廃業させる事や、M&Aなどで外部に売却する事も可能です。

6-2 会社分割の基本的なやり方

別会社の設立する方法の一つが会社分割で、会社分割には新設分割と吸収分割があるということは既に記述しましたが、以下では詳細を説明します。

①新設分割

新設分割とは、新しく設立した会社に既存の会社の一部ないしは全部の事業を引き継ぐやり方をいいます。また、その引き継ぎ方で新設分割は『分社型』と『分割型』に分けられます。

◯分社型新設分割とは、事業を引き渡す対価を売り手が受け取る事を意味します。具体的には事業を引き渡した対価に、既存会社が新設会社の株式を受け取る事で新設会社を子会社にします。新設会社を子会社にする場合に選択する手法になるので、現在の会社の事業を別会社に移したい場合などに選択すべき手法です。

◯分割型新設分割とは、事業を引き渡した対価を売り手企業が所有する株主で受け取る事を意味します。具体的には、事業を引き渡す対価を得るのは既存の株主になるため、株主が新設会社と既存会社の両方の株主になります。つまり、既存会社と新規会社の親子関係はない状態になります。

◯共同新設分割とは、2社以上の企業(売り手)がそれぞれの事業を分割して、新設会社に渡す事をいいます。具体的には親会社と子会社でそれぞれ関連する事業を、新設会社に引き渡す等があります。

②吸収分割

吸収分割とは、既存の他の会社に会社の全部ないし一部事業を引き継ぐ手法をいいます。新設分割同様に、分社型吸収分割と分割型吸収分割があります。意味合いも新設分割同様に分社型吸収分割では事業を引き渡す対価を売り手企業が受け取ります。また、分割型吸収分割では事業を引き渡した対価を売り手企業の株主が受け取ります。

③事業譲渡

事業譲渡とは、売却対象となる事業に関連する個別の資産を売買取引する事をいいます。会社分割と事業譲渡には一見すると違いがないと思われる場合もあります。しかし、手続きや税金などで多数相違点はあります。また、会社分割は組織再編が目的であるのに対して事業譲渡は売買が目的になるという、包括承継と個別承継の違いが最も大きな違いになります。

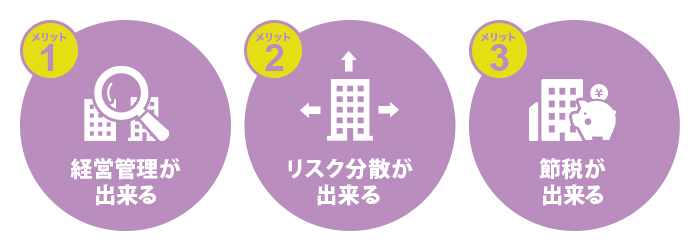

7 別会社を設立するメリット・デメリット

7-1 別会社を設立するメリット

別会社を設立するメリットは、大きく分けると以下の3つに分けられます。

| 経営管理が出来る…事業規模の拡大や事業内容の複数化により、迅速な意思決定を行う上では、事業毎の会社設立は必要不可欠になります。 |

| リスク分散が出来る…会社の問題や不祥事等は会社単位で対外的には処理されます。そのため不祥事が発生した場合で、1つの会社で複数の事業を行っている場合には影響が各所に発生します。事業ごとに会社を分ける事で、影響範囲を限定するリスク分散が可能になります。 |

| 節税が出来る…所得の分散ならびにバランスをとる事で、節税が期待できる場合があります。また分散する事で中小企業が受けられる特例等を活用する事も可能です。 |

7-1-1 経営管理が出来る

別会社設立における経営管理の面でのメリットは大きく以下の2つになります。

- ①権限移譲が進む

- ②事業毎の収益が明確になる

基本的には、事業ごとに別会社を設立する事で上記メリットが発生してきます。それぞれのメリットを説明します。

①権限移譲が進む

会社の経営において重要なのが、“迅速”かつ“正しい”経営者の意思決定になります。この迅速かつ正しい意思決定を行うためには、経営者の判断する範囲は狭い方が適しています。各社に新しく社長を就任させれば、適切な範囲設定で権限移譲が出来ます。つまり、別会社を設立する事で、経営者を分けてそれぞれの事業や管轄範囲を設定する事が可能になります。また、新しく就任した社長やそれぞれの社員も新たな会社での責任を感じて仕事をすることを期待できます。

②事業毎の収益が明確になる

1つの会社の事業を行っている場合には、意図して行わない限り事業毎の収益は曖昧になります。そして、もし収益が芳しくない場合には、その事業の責任者は結果を曖昧にする手段を行いがちです。曖昧にすることが悪いわけではありませんが、近年の厳しい経済環境においては、不採算事業からの撤退は避けては通れない選択肢になります。不採算事業と判断するためにも、事業ごとに経営も経理も分ける事でより事業の採算性を明確にできます。その結果、事業ごとの採算性の追及や、最悪の場合の不採算事業からの撤退を行う事が迅速になります。

7-1-2 リスク分散が出来る

会社において最も避けなければいけないのは、“倒産”です。経営状態が悪くなると、好調な事業を含めて全てに影響が出ます。また、事業領域が増えて社員が増えればそれだけ不祥事が起こるリスクが増加します。許認可が必要な事業を行っていると、経営状態や不祥事による影響で許認可の取得・更新が出来なくなる可能性もあります。

これらの経営不振や不祥事によるリスクを限定的にするためにも、事業領域が複数なる場合や事業規模が大きくなった場合には、会社を分散しておく事は大きなリスクヘッジになります。

7-1-3 節税が出来る

経営管理やリスク分散は、会社の規模が大きくなる事や、事業領域の拡大などがある事が前提になります。しかし、日本の現在の経済状況においては会社を維持する事に頭を悩ます経営者の方の方が多いはずです。そんな会社の維持に頭を悩ます経営者にとって、大きなメリットになってくるのが『節税』です。

別法人を設立する事で節税する事が出来る幅が増えます。但し、いずれの場合にも諸条件があるため、専門家の意見を確認の上進める事をお勧めします。

①法人税の軽減税率が各社で活用できる

法人税の軽減税率とは、資本金1億円以下の中小企業の年間800万円以下の所得へ掛かる通常より低い税率をいいます。

軽減税率は、確定申告を行う個社毎に適用ができます。令和元年12月現在の軽減税率は15.0%で、通常の法人税率が23.2%になるため、8.2%分節税する事が出来ます。

例)年間所得3,000万円に対して、会社A単独の場合と会社Aに新会社Bを設立した複数会社がある場合、以下の2つの◎法人税差額である70万円分が節税する事が出来ます。

| 会社A単独…年間所得3,000万円を軽減税率対象の800万円とそれ以外の2,200万円に分けて、それぞれの税率を乗じて法人税を計算します。 ・法人税の軽減税率 120万円⇒800万円×15.0% ・法人税(軽減税率以外)514.8万円 ⇒2,200万円×23.2% ※2,200万円は所得全体3,000万円から800万円をひいています。 ◎法人税合計634.8万円になります。 |

| 会社Aと新会社Bの複合…両社が軽減税率を適用できるため、軽減税率対象が1,600万円となります(800万円×2社)。 ・法人税の軽減税率 240万円⇒800万円×15.0%×2 ・法人税(軽減税率以外)324.8万円 ⇒1,400万円×23.2% ※1600万円は各社所得1,500万円から800万円を引いた700万円の2社分になります。 ◎法人税合計564.8万円になります。 |

また、この説明は法人税になりますが、事業税についても同じことがいえます。軽減税率適用の中小企業であれば、以下のように年間の所得に応じて事業税率が乗じられます。

■年間の所得と事業税率のテーブル

| 400万円以下3.4% |

| 400万円超800万円以下5.1% |

| 800万円超6.7% |

400万円以下の3.3%(6.7%-3.4%)と400万円超800万円以下の1.6%(6.7%-5.1%)の事業税合計19.6万円(13.2万円+6.4万円)が節約できることになります。

②費用にできる交際費が増える

交際費とは、取引先等の事業に関わる人との接待やプレゼント等にかかる経費をいいます。中小企業の交際費は、年間800万円までは全額経費にする事が出来ます。そのため、別会社を1社設立する事で交際費800万円×2社の交際費合計1,600万円*までを経費にする事が出来ます。

先ほどの法人税や事業税は『収入(売上)- 経費(損金)』で所得が計算されます。つまり、経費が多いほうが所得を抑えられて節税出来ます。つまり、単独で年間交際費が1,000万円の場合には、別会社を1社設立する事で200万円分*経費が増えた分で節税する事が可能です。

*いずれも費用を単純に分割する事が出来る事を前提としています。

③少額減価償却資産特例対象が増える

減価償却資産とは、建物や機械や自動車やソフトウェア等の事業用で購入価格10万円以上の耐久性のある資産をいいます。通常、減価償却資産は耐用年数に応じた期間で経費処理します。

中小企業の少額減価償却資産の特例では、30万円未満の減価償却資産は年間合計300万円までは、取得・使用を開始した年度に取得費用を一括で経費にする事が出来ます。

別会社を1社設立する事で、300万円×2社の合計600万円迄を減価償却資産特例を活用する事が可能です。また、価格が60万円以下のものであれば、A社とB社の2社で共同で購入する事で、それぞれ30万円未満の減価償却資産として特例の対象とする事が可能です。

*本特例は、平成18年4月1日から令和2年3月31日までの間に取得等して、かつ一定の要件を満たしている事が前提になります。詳しくは『国税局ホームページ』で確認が出来ます。

④消費税の納税が免除される

資本金が1,000万円未満の法人は、設立後最大2期分*は消費税納税が免除となります。企業は簡単にいうと、『“消費者から受け取った消費税”-“自分が支払した消費税”』の差額を消費税として納税する義務があります。消費税納税免除では、この義務が最大2期分免除されます。つまり、消費者が支払った消費税分を納税しなくてよいという事になります。

なお、通常は“自分が支払した消費税”>“消費者から受け取った消費税”となると、その差額分が還付されます。しかし、消費税の納税の免除期間中は、還付を受ける事が出来ない点は注意が必要です。

*設立1期目の売上が1,000万円を超える場合などには、2期目から免除が取り消され納税が必要になります。

⑤関係会社間取引を利用できる

会社Aと新会社Bの間で仕事の受発注を行う事で、利益のバランスをとる事が出来ます。

会社の決算が赤字の場合には、税金は大幅に節約出来ます*。また、翌年度以降は赤字の繰越が出来ます。また赤字の繰越は正しい手続きが必要ですが、法人であれば10年間繰越が出来ます。例えば、5,000万円の赤字を出した会社はその年だけではなくそれ以降の事業年度を含め累計所得が5,000万円を越えるまでは大幅に節税出来る状況が続くという事です。つまり、大きな損失が出た会社があるならば、その会社に仕事を回す事で節税効果が見込めます。

*赤字の場合でも利益状況に関わらず支払しなければいけない税金(事業所税や均等割)もあります。

7-2 別会社を設立するデメリット

会社を複数持つ事で、作業やコストが確実に増えます。また、経営自体が難しくなる点にデメリットがあります。デメリットを冷静に考えて、別会社の設立を考える必要があります。代表的なデメリットを下記で説明します。

7-2-1 設立コストがかかる

会社を設立するためには、約240,000円費用が必要です。

- 〇定款に貼る収入印紙:40,000円

- 〇定款の認証手数料:50,000円

- 〇定款謄本手数料:2,000

- 〇設立に際する登録免許税:150,000円

また、実印の作成などこまごまとした費用も発生します。そして、作業は外部に任せれば50,000円程度費用が発生しますし、自分の会社で行おうとすると準備と実際の設立の届出に1~2ヶ月程度かかるため、人件費が掛かります。

また1円からでも設立は可能ですが、資本金が必要になります。1,000万円を超えると消費税の納税免除等の優遇措置を受けられませんが、余り少ない額の資本金であると金融機関や新規取引先から見たときに信用を受ける事が難しくなります。

7-2-2 維持コストがかかる

別会社を設立した後のやり方による部分が多いのですが、人件費の増加には注意が必要です。たとえば新規事業を立ち上げのために新会社を設立した場合などは、期待を込めてその新会社へ送る人材には昇格や昇給や、賞与のインセンティブを設定する事が増える傾向にあります。また、新会社でのそのような給与政策は少なからず既存の会社にも影響を与えます。本来既存の会社には不要であるはずの給与政策が、会社間のバランスをとる目的で行われる事もあります。このような事から人件費が全体的に急騰する事は注意しなければいけません。また、仮に給与政策などは行わない場合であっても、年間7万円の均等割住民税は会社毎に発生します。

7-2-3 経理やシステムなど専門組織が複数出来てしまう

会社が複数あれば、その数だけ申告を行う必要があります。そのため、経理の行う作業は倍に増えていきます。同じことがシステム人員にもいえます。近年、事業を行う上でIT・システムの活用が重要になってきています。そのため、専門の知識をもったシステム人員が各社で採用するようなことも発生します。

経理やシステム人員については、知識が抱負であればあるほど給与も高くなります。出来るだけ専門分野の人員は、会社間で業務委託等を結び会社を横断的に見る組織体系にする事が費用を抑える事につながります。また、経理やシステムを親会社がコントロールする事で、権限移譲を行いながらも一定の範囲で事業を監視・コントロール出来るメリットも生まれます。

7-2-4 会社間の黒字と赤字の相殺が出来ない

1つの会社で複数の事業を持つ場合には、各事業の所得の合計に法人税等が掛かってきます。しかし、事業毎に会社を持っている場合には、それぞれの会社の所得に法人税等が掛かってきます。その結果、1つの会社で各事業の所得の合計に法人税率が掛かった方が結果的に納税額は少なくてなる場合もあります。

≪例≫事業Aの年間所得1,000万円と事業Bの年間所得▲1,000万円の場合の法人税の計算

1つの会社で複数の事業を行う場合:法人税は0円(1,000万円+▲1,000万円で課税対象となる所得が無くなります。)

それぞれの事業をそれぞれの会社で行う場合:法人税は166.4万円(A)+(B)

(A)事業Aを行う会社の法人税166.4万円:800万円×軽減税率15%+200万円×法人税率23.2%

(B)事業Bを行う会社の法人税0円:来年以降の決算には、▲1,000万円分の欠損金の繰越控除が適用できます。

7-2-5 税務トラブルが起こりえる

節税目的で別会社を設立する時には特に注意が必要なのが、税務署対応になります。税務署が租税回避と判断すると会社設立が否認されます。租税回避とは、税法が想定していない形式・方法で税負担を減少させようとする行為です。要するに抜け穴を使って節税を行おうとすることをいいます。

租税回避をしようとしていると税務署が判断すれば、会社設立の許可が下りなくなります。同一の事業内容で複数会社を設立する事が禁止されている事はご存知の方も多いと思いますが、節税目的で別会社を設立しようとする場合には、事前に専門家に相談をすることをお勧めします。

8 別会社を設立する手順

別会社の設立は大きく分けて2つあります。

- ①子会社などの資本関係をもつ会社を設立する。

- ②会社間の資本関係はない、新設会社を設立する。

②の資本関係のない別会社を設立する場合には、通常の会社設立と手順に変更はありません。簡単な会社設立手順は以下になります。

| ①事前準備 | ・設立項目(定款事項)を決定します。 ・法人の印鑑を作成します。 |

|---|---|

| ②定款作成 | ・会社の規則や運営方法を定めた定款を作成します。 ・作成した定款の認証を管轄する公証役場で行います。 |

| ③登記準備 | ・資本金を払込みします。 ・会社設立登記に必要な各種申請書を作成します。 |

| ④会社設立登記 | ・設立登記申請を法務局で行います。 ・登記完了後に登記簿謄本を取得します。 |

| ⑤開業の届出等 | ・法人の銀行口座を解説します。 ・管轄する税務署や労働基準監督署、都道府県などに各種届出を行います。 |

| ⑥設立完了 | ・会社運営や事業を開始します。 ・新設起業を対象とした助成金などの申請をおこないます。 |

これらの手順を1から行っていきます。ここではあくまで概要の説明になりますので、作業の詳細は今回割愛します。

8-1 子会社などの資本関係をもつ会社を設立する

子会社とは、会社法2条3号で規定がされています。「会社がその総株主の議決権の過半数を有する株式会社その他の当該会社がその経営を支配している法人として法務省令で定めるもの」となります。つまり、子会社とは議決権のある株式を50%以上を保有している会社をいいます。また、会計ルール上では50%以下の所有であっても取締役の派遣や資金提供や重要な技術や仕事の提供により“実質的な支配”されていると判断できる場合には子会社と認定されます。なお、100%保有する場合を『完全子会社』と呼びます。

なお、子会社の他に『関連会社』『関係会社』等のグループ会社を示す呼び方があります。ここでは関連会社と関係会社の定義を説明します。

| 関連会社 | ・20%~50%の議決権のある株式を所有している会社 ・20%以下の議決権のある株式を所有していて、出資・技術・取引等の関係から事業方針決定に“重要な影響力”が大きいと判断出来る場合 |

|---|---|

| 関係会社 | 会計ルール上では子会社と関連会社をあわせて関係会社と規定しています。 |

なお、グループ会社という呼び方はビジネス用語になるため会計ルールには定義はありません。

また、親会社と関係会社の間で連結決算を行います。親会社と子会社は連結法という会計処理方法が適用されます。また、親会社と関連会社では持分法が適用されます。

〇グループ会社間の連結納税について

親会社と関係会社の納税の話で混合しやすい事の一つに『連結納税』があります。連結納税というのは、グループ間の納税を連結して実施する事をいいます。別会社設立のデメリット4つ目で説明していますが、通常企業間の課税対象となる所得は合計出来ません。そのため、1つの会社では利益が出ているが、もう一つの会社では利益が出ていない場合などはグループ間では多く納税する結果になります。このような事が発生しないようにしたものが“連結納税”になります。連結納税であれば、グループ間の課税所得は合計できます。つまり、赤字がある場合には赤字分は所得がマイナスされますし、欠損金の繰越がある場合にはその部分も適用可能です。一方で、一度連結納税を開始すると連結を辞める事が困難になる事や、中小法人の軽減税率の適用や交際費の定額控除上限額の設定などの中小企業向けの特例措置が適用されなくなる場合があります。

なお、連結納税が適用できるのは100%の株式を保有する完全子会社になります。また連結納税は選択式で、連結納税を開始する事業年度の3ヶ月前の日迄(3月決算の会社なら12月末日まで)に親会社のみ*が管轄する税務署にて連結納税の届出を行う事が必要になります。

*平成30年度税制改正大綱により、平成31年4月1日以降は子会社による「連結納税の承認の申請書を提出した旨の届出書」の提出が不要になっています。

8-1-1 新規に子会社を設立する

新規に子会社を設立する場合には、親会社となる株式会社が発起人になる事が一般的です。発起人とは、新規に設立する会社の設立について責任を負う人をいいます。発起人は会社設立前の出資を行い、会社設立後には株主になります。つまり、親会社が子会社を設立し、設立後に株主になります。なお、会社法上では発起人は1人で十分ですが、複数人いても問題ありません。発起人になるには法人・個人の制限はないので、法人であったとしてもなる事が出来ます。

子会社を設立する上で必要になる事項は以下で説明しますが、それ以外の部分においては先述の会社設立の手順に則って実施する事は変わりません。そのため、以下の異なる点を抑える事が必要になります。

| ◆子会社を設立する上で、必要になる項目は以下の2項目 |

|---|

| ①親会社と子会社の間で、『事業目的の同一性』が必要 |

| ②親会社の監査役は、子会社の取締役等を兼ねる事は出来ない |

以下に詳細を説明していきます。

①親会社と子会社の間で、『事業目的の同一性』が必要

会社を設立しようとする時に最初に実施するのが、“会社の憲法”といわれる定款の作成になります。定款は会社の様々な運用方法の詳細を定めていますが、その定める事項の一つに『目的』があります。目的とは、その会社の事業内容を規定するいわゆる“事業目的”を記載します。資本関係のある会社を設立しようとする場合には、この事業目的の同一性が必要となります。具体的には、親会社の事業目的のうちの一部でも子会社の事業目的に記載されていれば問題ありません。

なお、目的の同一性が認められない場合には定款認証の際に公証人から修正を求められます。定款の目的の一部を一言一句全て同一にしておけば間違いありません。子会社の定款目的から客観的に“親会社が子会社の発起人になる事が、その親会社の事業目的に沿っているかどうか”という事が認められることが重要です。

②親会社の監査役は、子会社の取締役等を兼ねる事は出来ない

親子関係の会社で役員構成においては、親会社の監査役は以下の取締役その他を兼ねる事が出来ません。(会社法335条2項)

- ◯取締役

- ◯支配人その他使用人

- ◯会計参与

- ◯執行役

なお、これ以外で親会社の取締役が子会社の取締役になるなどの役職の重複に制限はありません。

8-1-2 会社分割による別会社設立

会社分割とは、もともとは一つの会社を事業単位などで切り離して別の会社に引き継ぐ事をいいます。M&A等で会社の一部を売却する際に行われる手法でもありますが、別会社を設立して得られる節税やその他メリットは新会社設立と同様になります。また、会社分割には新設分割と吸収分割の2つの分割方法があります。ここでは、会社分割についての説明と事業譲渡との違いについて説明します。

なお、会社分割における『分割会社』とは、事業を分割する側の会社をいいます。一般的には分割元会社という場合もあります。また、逆に分割された事業を受ける会社を『分割承継会社』といいます。こちらも一般的には、承継会社や分割先会社などといいます。

①新設分割

新設分割は、会社の一部もしくは全部の事業を新しく設立した会社に引き継ぐ事をいいます。そして、新設分割の中でさらに『分社型新設分割』と『分割型新設分割』とに分かれます。

| 分社型新設分割(たての分割) | 分割した事業を引き渡す対価としての株式の割当先が、分割会社である場合をいいます。分社型においては、分割会社が新設会社である分割承継会社の親会社になりますので、たての分割と呼ばれます。 |

|---|---|

| 分割型新設分割(よこの分割) | 分割した事業を引き渡す対価としての株式の割当先が、分割会社の株主である場合をいいます。分割型においては、株主のもとに分割会社と新設会社である分割承継会社が連なる形になりますので、よこの分割と呼ばれます。 |

また2社以上の分割企業からそれぞれ事業を分割し分割承継先に引き渡す方法もあり、この手法を共同新設分割といいます。

②吸収分割

吸収分割とは、会社の一部もしくは全部の事業を既存の別会社に引き継ぐ事をいいます。そして、吸収分割もさらに『分社型吸収分割』と『分割型吸収分割』とに分かれます。

| 分社型吸収分割 | 分割した事業を引き渡す対価としての分割先の株式の割当や現金が、分割会社である場合をいいます。分割承継先の株式が対価になる分社型においては、分割会社が既存の別会社の株主として資本参加する事になります。 |

|---|---|

| 分割型吸収分割 | 分割した事業を引き渡す対価としての株式の割当先が、分割会社の株主である場合をいいます。分割型においては、株主のもとに分割会社と分割承継会社が連なる形になる点で、分割型新設分割と変わりません。そのため、多くは元々分割会社と分割承継会社の株主が同じの、グループ企業内における子会社間での事業の移転の際に活用される手法になります。 |

③事業譲渡との違い

事業譲渡は、売却する事業の関連資産を個別に売買することをいいます。つまり、大きな違いは会社分割が組織再編行為であることに対して事業譲渡が売買行為になる点になります。また、会社分割が包括した承継に該当するのに対して事業譲渡は個別の事業資産を選択する点も大きな違いになります。

8-1-3 会社分割の手順

会社分割の具体的な手順を説明していきます。なお、会社分割のうち比較的簡単な新設分割の概要を先に説明します。

◆会社分割(新設分割)の概要手順

- ①分割会社の取締役会決議が必要です

- ②新設分割計画書を作成します。

- ③新設分割に関わる事前の開示を行います。

- ④新設分割会社の株主総会特別会議での承認を得ます。

- ⑤反対株主の株式買い取り請求を通知します。

- ⑥債権者の保護の手続きを行います。

- ⑦新設分割に関わる事後の開示を行います。

- ⑧登記手続き(新設会社設立登記/分割会社の変更登記)を行います。

以下に各概要手順の詳細を説明していきます。

①分割会社の取締役会決議が必要です。

会社分割を行うためには、『新設分割契約書の承認』と『株主総会の開催』について分割会社の取締役会決議が必要になります。

②新設分割計画書を作成します。

以下の項目を網羅した新設分割計画書をの作成と承認を行います。

- ◯新設会社の定款記載事項や役員構成や資本金や発起人など会社設立に関わる事項

- ◯分割会社から承継する資産や権利と義務

- ◯分割する資産に対する対価

- ◯会社分割に関わるタイムススケジュールと責任者と担当者

③新設分割に関わる事前の開示を行います。

分割会社においては、会社法で定められた新設分割契約書などの事前開示書類を本店で開示出来るようにする必要があります。また、その開示期間は新会社設立完了から6ヶ月間になります。

④新設分割会社の株主総会特別会議での承認を得ます。

分割会社は、①取締役会決議された株主総会特別決議において新設分割を行う承認を得ます。なお、本承認には以下の2つの条件が必要になります。

- ◯特別決議に対して議決権を持つ株主が過半数以上出席する事

- ◯株主の3分の2以上が承認する事

但し、新設分割においては簡易組織再編による承認要件を満たす場合には株主総会の特別決議を省略できます。簡易組織再編による承認要件は、承継資産が分割会社の総資産の2割以下の場合に適用可能です。なお、略式組織再編による承認では認められませんので注意が必要です。

⑤反対株主の株式買い取り請求を通知します。

分割会社は、株主に対して新設分割に反対の場合には『株式買い取り請求』を受け付ける旨を通知します。この通知は、新設分割実施のお知らせや株主総会招集通知と共に送る事が一般的です。なお株式買い取り請求とは、株主がその所有する株式を公正な価格で買取する事を会社に請求する事が出来る権利をいいます。

⑥債権者の保護の手続きを行います。

分割会社は、官報公告*と個別催告によって債権者の意義申立てを受け付ける旨の通知を行います。但し、新設分割前後で債権者の権利に影響がない場合には、本手続きは省略する事が出来ます。

*官報公告…経営状況や組織変更などの重要な情報は公開する事が必要で、その公開する方法を官報によって行う事を官報公告といいます。

⑦新設分割に関わる事後の開示を行います。

新設会社は、その設立日から6か月間新設分割書面などの必要書類を据え置くことが必要です。

⑧登記手続き(新設会社設立登記/分割会社の変更登記)を行います。

新設会社の設立日以降で、分割会社は変更登記を行います。また、新設会社は新設登記を行います。分割会社の変更登記と新設会社尾新規登記は同時に実施する必要があります。

続いて吸収分割の概要を説明します。

◆会社分割(吸収分割)の概要手順

- ①吸収分割の基本合意書の締結を行います。

- ②吸収分割に関する各社の業務執行決定機関(取締役会等)での承認を行います。

- ③吸収分割契約を締結します。

- ④吸収分割に関わる事前の開示を行います。

- ⑤吸収分割会社の株主総会特別決議にて承認を行います。

- ⑥反対株主の株式買い取り請求を通知します。

- ⑦債権者の保護の手続きを行います。

- ⑧吸収分割に関わる事後の開示を行います。

- ⑨登記手続きを行います。

以下に各概要手順の詳細を説明していきます。

①吸収分割の基本合意書の締結を行います。

吸収分割の実施のためには、分割会社と分割継承会社の間で基本合意書を締結する必要があります。基本合意書に含まれる合意事項の参考例は以下になります。

- 〇吸収分割の目的とスケジュール

- 〇吸収分割する事業の内容とその対価

②吸収分割に関する各社の業務執行決定機関(取締役会等)での承認を行います。

基本合意の締結後、取締役会が設置されている会社では取締役会で承認が必要になります。取締役会の設置がない会社では業務執行決定機関での承認が必要になります。

③吸収分割契約を締結します。

①の基本合意内容に異論がない場合には、吸収分割契約に締結します。吸収分割契約書は、基本合意書の内容と同様になります。

④吸収分割に関わる事前の開示を行います。

新設分割では分割会社のみでしたが、吸収分割においては分割継承会社もあわせて、吸収分割契約書等の事前の開示書類を本社に据え置くことが必要です。なお、吸収分割の効力発生日から6か月間が据え置く期間になります。

⑤吸収分割会社の株主総会特別決議にて承認を行います。

吸収分割を行うためには、株主総会の特別決議の承認が必要になります。株主総会の招集通知は株主総会の1週間前までに送る必要がありますので注意が必要です。なお、上場会社は株主総会の2週間前までに送付する事が必要になりますので、あわせて注意してください。

なお、吸収分割の特別決議の承認には以下の2つの条件が必要になります。

- ◯特別決議に対して議決権を持つ株主が過半数以上出席する事

- ◯株主の3分の2以上が承認する事

但し、吸収分割においては簡易組織再編による承認要件ならびに略式組織再編による承認要件を満たしている場合には、株主総会の特別決議を省略できます。それぞれの承認要件は以下になります。

| ・簡易組織再編による承認要件…分割会社ならびに分割承継会社は簡易会社分割に該当する場合には、株主総会の特別決議は省略する事が可能です。簡易会社分割とは、吸収分割による株主への影響が軽微である場合に適用される措置をいいます。 |

| ・略式組織再編による承認…略式会社分割に該当する場合には、株主総会の特別決議を承認する事が出来ます。略式会社分割とは、分割会社と分割承継会社のそれぞれが特別支配関係にある場合に適用できる制度になります。 |

⑥反対株主の株式買い取り請求を通知します。

分割会社と分割承継会社では、株主に吸収分割に反対する株主に対して株式を買い取る事を通知する事が必要です。反対株主への通知は、一般的には吸収分割実施通知や株主総会開催通知と共に送付する事が一般的です。

⑦債権者の保護の手続きを行います。

吸収分割では、個別の債権者の承認を得る必要はありません。その代わりに、債権者保護の手続きを行う事が必要になります。債権者保護手続きとは、吸収分割によって債権者がその権利の行使にあたって不利益を被る事がないようにする手続きになります。具体的には官報公告と個別催告により債権者に異議申し立ての権利を周知します。

⑧吸収分割に関わる事後の開示を行います。

分割会社と分割承継会社では、吸収分割の効力が発生する日以降に速やかに事後開示書類の本店での据え置きを行う事が必要となります。事後開示書類は、吸収分割に関する重要事項を記載する各種書類をいいます。

⑨登記手続きを行います。

分割会社と分割承継会社では、効力が発生した日から2週間以内に登記が必要になります。

9 まとめ

今回は別会社を設立する事で発生するメリットとデメリットならびに具体的な会社分割などの会社設立手順について解説しました。

日本の会社のほとんどは、中小企業が受けられる法人税の軽減税率や設立から2年間の消費税納税免除などの節税メリットを得るために、積極的に別会社を設立しています。一方で、連結納税を行うことでメリットがより大きくなる場合もあります。

また、節税は一時的であり、恒久的な利益の確保のためには、事業に対する組織の責任の明確化が欠かす事の出来ない重要要素になります。複数の事業を抱えて複雑になった組織を、事業ごとに会社組織を独立した形にする事は、それぞれの事業への集中力と責任感を生み出します。デメリットにも注意が必要ではありますが、あるべき組織の追求を行う一つの手法である別会社の設立は常に組織の活性化のためにも選択肢として検討する必要があります。