働き方改革が推進されたり年金問題が大きく取り上げられるなど、私たちの生活を取り巻く環境は大きな変容を遂げています。それに伴い政府や一般企業は、従来は消極的だった副業の解禁に乗り出しています。副業を始めることで、収入が途絶えるリスクを軽減したり、より多くの収入を得て生活を豊かにすることができます。現に副業を始めたサラリーマンの中には、副業で大成功して豊かな生活を送ったり自己実現を達成している人も存在します。副業で十分な収入を得たいと思ったら、基本的には会社設立を行うのがセオリーとなっています。会社設立した上で副業を行うことで、より大きなスケールで事業を行えます。

では、公務員でも会社設立した上で副業を行えるのでしょうか。一般的には、公務員には「副業禁止規定」があるから会社設立した上で副業を行うことはできないと考えられています。では、全くもって副業が許されていないのでしょうか。公務員であっても、自己実現や収入の獲得のために副業を行いたいでしょう。この記事では、公務員が副業で会社設立を行うことの可否をはじめとして、疑問に思う事項を一つ一つ丁寧に解説します。副業を始めたいと考えている公務員の方はぜひ一度ご参考にしてください。

1 副業が推奨されている背景

そもそも前提として、なぜここ数年になって副業が推奨されるようになったのでしょうか?一昔前までは、ほとんどの会社で副業を禁止していました。それどころか、政府の考え方も副業に対して消極的でした。その背景には、自分を働かせてくれている会社に尽くすべきという考え方が蔓延していたことや、会社側が優秀な人材を流出させたくないという考え方を持っている、などの理由があります。

このような理由がありながら、どうして近年は副業が推奨されているのでしょうか?その背景には下記3つの理由があります。

1-1 働き方改革の推進

副業が解禁されている一つ目の理由は、働き方改革の推進です。2017年に政府が発表した働き方改革では、「長時間労働の解消」や「非正規と正社員の格差是正」、そして「高齢者の就労促進」という3つの柱を掲げています。これら3つの柱を達成する目的で、政府が副業を推進しているのです。副業が解禁されることでより多くの人がワークライフバランスを取りやすくなったり、稼ぎを増やすことが可能となります。

これまでは政府が就労者間の格差などの課題に取り組んできましたが、社会保障費の増加などの影響により国だけでは十分な面倒を見きれなくなりました。政府は多くの労働者に副業を行ってもらい、国の負担を減らしつつ国民の生活の質を向上させようと考えているわけです。

今後の不透明な経済状況を踏まえると、副業も含めてこれまでとは抜本的に異なる働き方を行い、自分の身は自分で守る必要があるといえます。

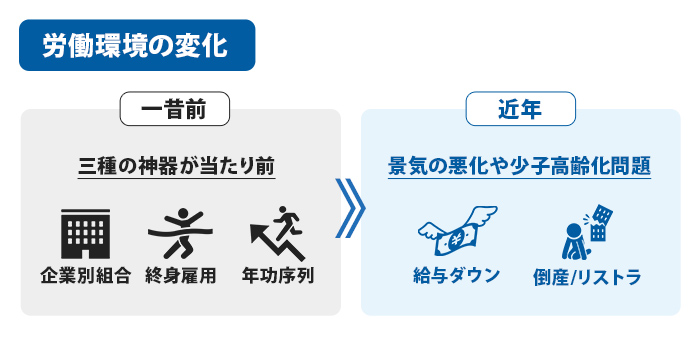

1-2 労働環境の変化

労働者の働く環境の変化も、副業が推奨されている理由の一つであると言われています。一昔前までは、「企業別組合」、「終身雇用」、「年功序列」という特徴を持つ企業がほとんどでした。そのため労働者は、一つの会社で何も考えずに働いていれば、勝手に収入が増えていく上に定年まで安定的に働けました。とくに高度経済成長期やバブル期は景気が良かったため、この「三種の神器」は揺るがないものでした。

しかし近年は、景気の悪化や少子高齢化の影響により、日本企業に特有の経営手法が通用しなくなりました。業績がいつ悪化するかわからない状況で、いつまでも同じ人を雇用し続ける余裕も、あまり業績に貢献しない人の給与を増やす余裕もなくなってきたのです。

それにより近年は、いつまでたっても収入が増えなかったり、突然会社がなくなってしまうリスクが大きくなっています。以前のように何も考えずに働いていると、収入や働き先を失う恐れがあります。

以上の理由から、副業が推奨されるようになりました。本業と並行して副業を行うことで、万が一本業がダメになっても副業の収入で生活をカバーできます。公務員と比べて安定していないサラリーマンにとって、副業は個々人の生活を支える大事な活動であるわけです。

1-3 労働生産性の改善

副業が推奨されている最後の理由は、労働生産性の改善です。労働生産性とは、就業者一人当たりの国内総生産や就業一時間あたりの国内総生産を意味します。つまり労働者の生み出す付加価値の度合いを労働生産性と呼ぶのです。

日本の労働生産性については、OECDや世界銀行が調査しています。その調査によると、日本の時間あたり労働生産性は47.5ドルでOECDに加盟する36カ国中20位、一人当たり労働生産性は84.027ドルで加盟国中21位と、先進国の中ではかなり低い位置にあります。労働生産性が低い理由としては、働き方に無駄や非効率さがあったり、結果よりもプロセスを重視する慣習、従業員のモチベーションの低さなどが挙げられます。

日本政府や大手企業はこの事態を深刻に捉えており、労働生産性の解決に向けて様々な施策を打ち立てています。その施策の一環が副業の解禁です。副業を解禁することで、労働者が自己実現などの活動に時間を費やすことができ、モチベーションや創造力が向上する効果を期待できます。モチベーションや創造力の向上により、より効率的または付加価値のある仕事を行えるようになり、労働生産性の改善につながるわけです。

たとえば副業でWebメディア運営を行うことで、顧客のニーズを理解する力や調査能力といったマーケティングのスキルが向上します。それにより、より効率的に利益をあげることができるようになるイメージです。

副業は労働生産性の改善につながり、労働者自身のみならず社会全体に大きなメリットをもたらします。今後ますます副業が浸透するにつれて、日本経済が良い方向に向かう可能性も期待できるでしょう。

2 公務員の副業禁止規定とは

公務員が副業を行うことの可否については、「副業禁止規定」を参照する必要があります。副業禁止規定を十分理解せずに副業を始めてしまうと、大きな損失を被る可能性があるので十分な注意が必要です。

とはいえ世間のイメージとは違い、無条件で公務員の副業が禁止されるわけではありません。この章では、公務員の副業禁止規定の意味や違反した場合のペナルティ、副業を行う方法などをわかりやすくお伝えします。

2-1 副業禁止規定とは何か?

そもそも副業禁止規定とは、一体どのようなものでしょうか?

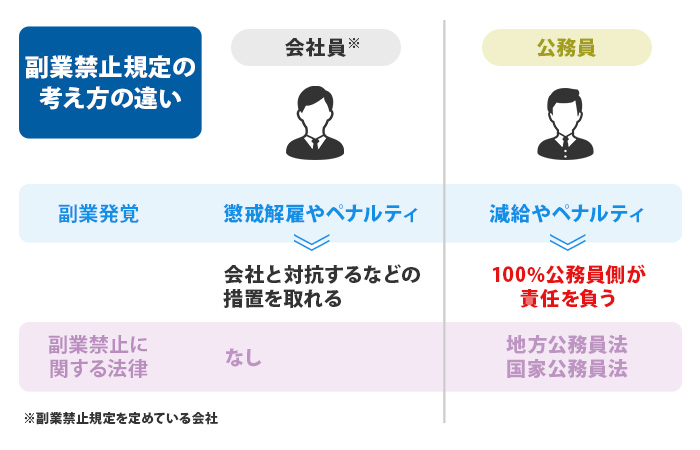

副業禁止規定とは、ある特定の企業や団体で働く者に対して、副業を行なってはいけないとルールで定めたものです。一般的な会社の場合は、就業規則などにより副業禁止規定が定められています。仮に副業禁止規定がある会社で副業がバレてしまうと、懲戒解雇などのペナルティを課される可能性があります。ただしサラリーマンの場合は、副業を禁止すること自体が違法であるため、会社と対抗するなどの措置を取ることができます。

一方で公務員の場合は、副業を禁止する旨が法律で規定されています。そのため仮に副業がバレてしまうと、減給などのペナルティをほぼ必ず受けることになります。サラリーマンの場合は争うこともできますが、公務員の場合は法律で副業の禁止が規定されているため、100%副業を行なった公務員側が責任を負うこととなります。

なお公務員の副業禁止規定は、「地方公務員法」と「国家公務員法」でそれぞれ定められています。つまり地方公務員と国家公務員とでは、副業禁止に関する法律の規定が若干異なるわけです。副業禁止規定を確認する際には、かならず自分の立場に適した法律を参照しなくてはいけません。

2-2 地方公務員の副業禁止規定

地方公務員の副業禁止規定については、地方公務員法第38条に記載されています。参考までに、地方公務員法第38条を見てみましょう。

職員は、任命権者の許可を受けなければ、営利を目的とする私企業を営むことを目的とする会社その他の団体の役員その他人事委員会規則(人事委員会を置かない地方公共団体においては、地方公共団体の規則)で定める地位を兼ね、若しくは自ら営利を目的とする私企業を営み、又は報酬を得ていかなる事業若しくは事務にも従事してはならない。

引用(法令名地方公務員法)

以上の条文より、地方公務員は都道府県知事や市区町村長から許可をもらわないと、企業の役員となったり営利企業を経営して報酬を得てはいけないということが分かります。

なぜ地方公務員には会社設立を行うことが原則認められていないかというと、公務員は国民のために働く役割を担っており、副業により本業がおろそかになってはいけないからです。

2-3 国家公務員の副業禁止規定

つぎに、国家公務員の副業禁止規定について確認してみましょう。国家公務員の副業禁止規定については、国家公務員法の第103条と第104条に記載されています。

第103条(私企業からの隔離)

‘職員は、商業、工業又は金融業その他営利を目的とする私企業(以下営利企業という。)を営むことを目的とする会社その他の団体の役員、顧問若しくは評議員の職を兼ね、又は自ら営利企業を営んではならない。’

第104条(他の事業または事務の関与制限)

‘職員が報酬を得て、営利企業以外の事業の団体の役員、顧問若しくは評議員の職を兼ね、その他いかなる事業に従事し、若しくは事務を行うにも、内閣総理大臣及びその職員の所轄庁の長の許可を要する。’

上記2つの条文を解釈すると、国家公務員は原則営利企業の役員になったり、自ら営利企業を経営してはいけないとのことです。また営利企業を経営する際には、内閣総理大臣および所轄庁の長から許可を得る必要があります。

地方公務員と同様に、国家公務員も国民のために働く者であるため、原則は副業で会社設立することは認められないと考えられます。とくに国家公務員の場合は、内閣総理大臣や所轄庁長からの許可が必要となり、より会社設立することが困難となります。

2-4 副業禁止規定に違反するとどうなるのか

公務員は法律で副業を行うことが原則禁止されていることが分かりましたが、では果たして副業禁止規定に違反するとどうなるのでしょうか?

結論からいうと、副業禁止規定に違反した公務員には「戒告」や「減給」といった懲戒処分が下されます。場合によっては、「停職」や「免職」といった重い処分が下されるケースもあります。

実際に副業を行なっていることが判明し懲戒処分を受けた公務員も少なくありません。たとえば許可を得ずに土地や家屋での家賃収入を得ていた公務員が厳重注意処分となったケースや、無許可でビルの清掃員をしていた公務員が減給処分を受けた事例などが有名です。このように副業がバレると重いペナルティが課されるので、副業に興味がある公務員の方は十分注意しておかなくてはいけません。

2-5 公務員が副業を行うには

公務員には副業禁止規定があるため、原則的には副業を行うことができません。しかし一定の方法を用いれば、公務員でも副業を行える可能性は十分あります。

この項では、公務員が副業を行う方法を3つご説明します。

⑴許可をもらう

地方公務員法や国家公務員法を参照すると分かるように、法律上は都道府県知事や市区町村長、内閣総理大臣などから許可をもらえれば副業を行うことができます。ただし必ずしも副業が認められるとは限らず、ある程度業種に制限があったり、収入に制限があるケースが多いです。

⑵役員を家族名義にする

こちらも地方公務員法や国家公務員法から分かることですが、公務員自身が役員にならなければ副業を行える可能性があります。たとえば配偶者や兄弟を役員にして、自分は経営陣として会社経営を行わない方法が考えられます。ただし役員の名義が他人である場合でも、公務員自身が営利企業を経営していると判断される可能性もあります。そうなると副業禁止規定に反すると認定されるので注意が必要です。また自分以外を役員にすると、離婚時の財産分与で不利益を被ったり、兄弟間で相続問題に発展するリスクもあります。

3 公務員におすすめの副業

前章でご説明したように、公務員の副業については厳格な決まりがあるため、副業を行う際には慎重な行動が求められます。とはいえ、条件さえ満たせば副業を行うことは可能です。

公務員の方にとって、どのような業種が副業に適しているかはいまいちイメージしにくいと思います。また、副業禁止規定に反しない事業かどうかを独断で判断するのは難しいでしょう。この章では、副業禁止規定や業種の観点から公務員の方におすすめの副業を7つご紹介します。

「副業を始めたいけど何を行えば良いかわからない」という公務員の方は、ぜひともここでご紹介する事業を検討してみてください。

3-1 不動産の賃貸業

公務員にもっともオススメの副業は、不動産の賃貸業です。不動産の賃貸とは、自分が保有するアパートやマンションを第三者に貸すことで利益を得るビジネスです。所轄庁長からの許可を得れば、マンションやアパートの賃貸を行えることになっています。ただし副業として不動産賃貸業を行うには、一定以内の収入に抑えることや職務遂行に支障が生じない範囲で行うこと、といった条件を満たさなくてはいけません。

また、不動産賃貸業を行う際には、上手くいかなかった時の損失が大きくなる点には注意しておきましょう。最初に建物や空き地を買い取る資金が必要である一方で、空室率が高いと十分な収益を得られずに費やしたお金が水の泡となります。融資などを利用していた場合には、返済により公務員の方自身の生活が苦しくなる可能性もあります。

不動産投資は公務員でも行いやすい副業である反面、成功させるには相応の知識やセンス、資金力が必要となるのであらかじめ考慮しておきましょう。

3-2 株式投資

公務員にオススメする二つ目の副業は株式投資です。株式投資とは、証券市場に上場している会社に出資して、配当金や株式の売却利益を得る投資形態です。一般的に株式投資はビジネスというよりは資産運用というイメージがあるため、株式投資が副業禁止規定により制限されるとは考えられていません。

よって公務員が株式投資を行うことは基本的に認められているのですが、利益が出たら確定申告を行わなくてはいけません。確定申告を忘れるとより大きな税金を課税されたり、最悪の場合逮捕される可能性があるので注意しましょう。

株式投資の魅力は、不動産の賃貸業と比べて少ない初期投資で行える点です。ただし大きな利益を得るには相応の勉強やセンスが必要となる上に、政治動向や企業の不祥事などにより大損するリスクもあります。

株式投資も不動産賃貸業と同様に簡単ではありませんが、一度スキルや知識をつければ安定的に稼げる可能性は高いです。気軽に副業を始めたい公務員の方には、株式投資はとてもオススメのビジネスです。

3-3 執筆業

許可さえもらえれば行える副業の一つに「執筆業」があります。一般的に執筆業とは、小説などを執筆する作家やライター、アフィリエイターを意味することが多いです。作家活動は趣味や表現としての自由から認められやすいものの、ライターやアフィリエイト業は営利活動だとして認められない可能性があるので注意が必要です。

元東京都知事である石原慎太郎氏をはじめとして、執筆業を行なっている(もしくは行なっていた)公務員の人は少なくありません。文章を執筆するのが好きな方や得意な公務員の方は、趣味や気分転換も兼ねて執筆業を副業として行ってみてはいかがでしょうか?

ただし執筆業を副業とする場合、株式投資や不動産賃貸業と比較すると収入を得るのが難しいのがデメリットとなります。本を出したからといって必ずしも十分な収入を得られるとは限りません。むしろ執筆業で十分な収益を得られる人はごく少数です。収入を得るのが第一目的の公務員の方は、他のビジネスを副業とした方が良いでしょう。

3-4 家業の手伝い

公務員の中には、配偶者や親戚が行なっている家業を手伝いたいと考えている方もいるでしょう。副業とみなされるか心配に思う方もいるかと思いますが、基本的には家業の手伝いを副業として行うことは認められています。

ただし、本格的に家業の手伝いを行なって本業である公務員の仕事に支障が出てしまうと、後々副業が認められなくなったりペナルティを受ける可能性があるので十分な注意が必要です。あくまで小規模な農業や小さな飲食店のお手伝いなどに留めておくのがオススメです。

3-5 フリマアプリ

次にご紹介するおすすめの副業は「フリマアプリ」です。インターネット上で赤の他人同士で物の売買を行えるサービスです。自宅にある不要なものを定期的に販売すれば、ある程度の収入を得られるでしょう。

ただし公務員の方がフリマアプリを行う際には、営利活動であるとみなされるおそれがあるので注意が必要です。あまりにも頻繁に取引を繰り返したり、物の売買により多額の利益を得てしまうと、事業を行なっているとみなされる可能性があるので注意しなくてはいけません。そのため、転売を本格的に行うことも基本的に認められません。

公務員の方が副業としてフリマアプリを利用する際には、あくまで不要なものを売却する目的でのみ利用するのがセオリーです。副業として認められるかどうか(≒副業禁止規定に反していないか)は、金額や取引頻度などをもとに個別のケースごとに判断されるため、あまり本格的にフリマアプリで利益を得ようとするのは避けた方が良いでしょう。

3-6 講演・講師業

「講演・講師業」も、公務員の方におすすめの副業の一つです。講演・講師業とは、自分の持っている専門知識や体験談などを第三者に伝えることで利益を得るビジネスモデルです。

公務員が有償で講演・講師業を行うには、任命権者(都道府県知事)からの許可を得る必要があります。「許可を得られないのではないのか?」と思う方もいるでしょうが、講演・講師業は比較的任命権者からの許可を得やすいため副業に適しています。とくにボランティアや外国語講座など、社会的なニーズや公共性の高い内容だと、副業として認められやすいと言われています。逆に情報商材やビジネス色の強い内容だと、任命権者からの許可を得られない可能性があります。講演・講師業を行う際には講演の内容に注意しましょう。

また当たり前ですが、講演会を開くために公務員の仕事を休んだりすることは認められません。他の事業にも言えますが、公務員が副業を行う際は本業を最優先にする必要があります。

3-7 太陽光発電

公務員の方におすすめする最後の副業は、太陽光発電のビジネスです。自宅や所有する土地で太陽光発電を行い、そこで得た電気を電力会社に販売すれば利益を獲得することができます。

太陽光発電は自宅の土地を使って利益を得るため、公務員自身の労働力は使われません。そのため、小規模な太陽光発電であれば副業として行えます。株式投資などと比べて安定的な収入を見込める点や、相続税の節税につながる点など、太陽光発電を副業とすることにはさまざまなメリットがあります。

太陽光発電を副業とする場合は、10KW以上の発電を行う場合には事前に許可を得る必要がある点に注意しましょう。許可を得ずに太陽光発電を行うと処罰される可能性があるため、かならず事前に許可を得ておきましょう。

加えて、初期費用が大きい点にも注意する必要があります。太陽光発電を行うには設備の設置費用として最初に150万円〜300万円ほどの費用が必要です。ある程度大きな費用がかかるため、あらかじめお金を工面しておきましょう。

公務員の方におすすめの副業は以上になります。はたして、ご自身に向いている副業は見つかったでしょうか?許可が必要だったり制限が設けられていたりと、公務員の副業には何かと注意すべき点が多いです。興味を持てるビジネスが見つかったら、すぐに始める前に必要な手続きなどを必ず確認しましょう。

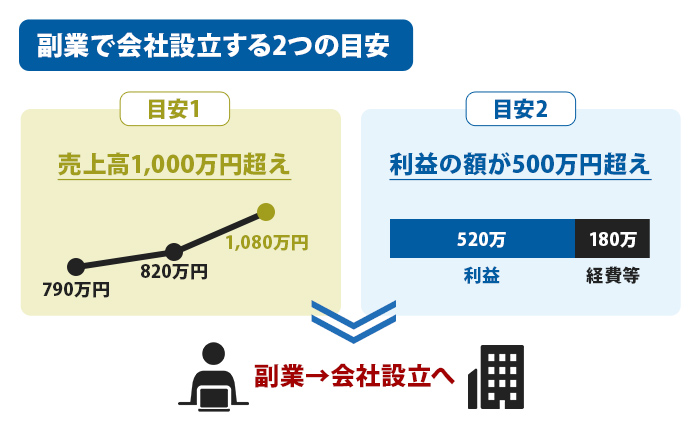

4 副業で会社設立する目安とは

冒頭でご説明したように、本格的に副業を行うとなると会社設立する必要があります。とはいえ、適切なタイミングで会社設立を行わなければ、税金面で損失をこうむってしまいます。この章では、副業で会社設立する上で目安となる基準を2つお伝えします。ただしこの章でお伝えする目安は一般論であり、実際には副業禁止規定との兼ね合いも考慮する必要があるので注意してください。

4-1 売上高1,000万円を超えたタイミング

一つ目にお伝えするタイミングは、売上高1,000万円超です。なぜこのタイミングかというと、売上高が1,000万円を越えると、その翌々年から消費税の課税事業者となるからです。消費税が課税されるかどうかで、手元に残る金額はかなり変わってきます。

つい最近消費税が10%となったこともあり、なるべくなら消費税を支払いたくないでしょう。そこでおすすめなのが、売上高が1,000万円を超えたタイミングで会社設立することです。会社設立すると、個人事業主として副業を行なっていた際の売上高が考慮されなくなります。つまり売上高の基準がリセットされるため、消費税の納税義務から逃れることができるわけです。

ただし会社設立した後に売上高が1,000万円を超えると、その2年後から消費税が課税されます。また資本金の額が1,000万円を超えている場合は、初年度から消費税の課税が行われます。

4-2 利益の額が500万円を超えたタイミング

二つ目におすすめする会社設立のタイミングは、利益の金額が500万円を超えたタイミングです。このタイミングをおすすめする理由は、所得税率と法人税率の違いにあります。

収入を得た場合、個人事業主の場合は所得税が課税される一方で、会社の場合は法人税が課税されます。利益額が500万円前後までのときは所得税の方が税率が低い一方で、500万円を超えたあたりから法人税の方が低くなります。

つまり利益の額が500万円を超えたタイミングで会社設立を行うことで、支払う税金の額を抑えることができるわけです。

5 会社設立の手順

いざ「会社設立した上で副業を行おう!」と思っても、すぐに会社設立することはできません。会社設立の際には、法律の定めに基づいて手続きを進める必要があります。また会社設立と一口に言っても、設立する会社の種類によって会社設立の手順は異なりますし、それぞれの手順で重要なポイントを押さえなければ思わぬミスをおかす恐れがあります。

この章では、公務員の方が苦労せずに会社設立を果たせるように、会社の種類別に会社設立の手順を解説しようと思います。なお今回は、「株式会社・合同会社」と「NPO法人」に分けて、会社設立の手順を解説します。ご自身が設立したい種類の項目は、とくに重点的に参考にしてください。

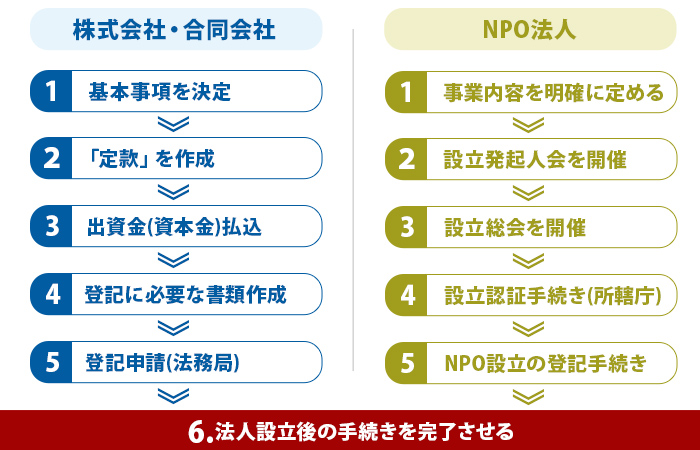

5-1 株式会社や合同会社の設立手順

まず最初に、株式会社や合同会社といった営利法人を設立する手順を解説します。一般的に公務員の方が副業で会社設立する場合は、こちらのケースが多いかと思います。株式会社と合同会社とでは若干の違いはあるものの、おおむね下記6つの手順で会社設立の手続きを行います。

⑴企業の基本事項を決定する

株式会社や合同会社を設立したいと思ったら、まずは会社の基本的な事項を決定しなくてはいけません。会社の基本事項とは、「事業目的」や「資本金額」、「本店所在地」、「商号」などが該当します。

事業目的とは、会社として行う事業内容を意味します。基本的には事業目的に盛り込まれていない事業は行うことができないため、現時点で行なっている事業内容に加えて、今後行う可能性の高いビジネスについても事業目的に盛り込むのがベストです。商号とは会社の名称(名前)であり、原則好きな名称をつけることが認められています。ただし同じ住所に同様の商号が存在することは認められないので注意しましょう。

ここでご紹介した内容は一部であり、基本事項を決定する際の注意点は他にもあります。基本事項を決定する上で不安な点があれば、税理士などの専門家に相談してみましょう。

⑵会社の根本的なルール「定款」を作成する

副業で会社設立する上で次に行うべきなのは「定款」の作成です。定款とは、会社を経営する上で不可欠なルールを意味します。会社の経営に関するあらゆることは、この定款に基づいて実行されなくてはいけません。

定款の記載内容は大きく分けて、「絶対的記載事項」、「相対的記載事項」、「任意的記載事項」の三種類あります。絶対的記載事項とは記載しなければ定款全体が無効となる内容であり、事業目的や商号、本店所在地、発行可能株式総数などが該当します。相対的記載事項とは定款に記載しなければその事項の効力が生じない内容であり、現物出資や株式譲渡の制限に関する事項などが該当します。そして任意的記載事項とは会社側が自由に記載できる事項であり、役員の人数や事業年度に関して記載することが多いです。

定款を作成する際には、設立する会社の状況に応じて記載する内容をあらかじめ確認しておきましょう。とくに絶対的記載事項は、記載しなければ定款自体が無効となるので必ず忘れずに記載しましょう。

⑶出資金(資本金)の払い込み手続きの実施

会社にとって重要な定款を作成したら、次は出資金(資本金)の払い込み手続きを行いましょう。出資金は会社設立後に事業を運営する上で不可欠な資金なので、金額の決定は慎重に行いましょう。なお株式会社については、法改正によって資本金1円からでも設立可能となっています。ただし信用力などの問題から、ある程度の金額は確保しておいた方が良いでしょう。

資本金の払い込みに際しては、経営者自身の口座に自身の名義でお金を振り込みます。次に、通帳の表紙や振込内容が記されたページなどのコピーを取ります。そして資本金の額や日付を記した上で払込証明書を作成し、そこに通帳のコピーを添付・押印すれば手続きは完了です。

⑷登記に必要な書類を作成する

資本金の払い込みが終わったら次は登記手続きに移りますが、登記手続きではいくつか書類が必要となります。ある程度手間がかかるプロセスなので、登記書類の作成にはある程度時間がかかると見込んでおきましょう。

株式会社と合同会社では若干提出する書類が異なりますが、主に必要となるのは下記の書類です。会社の状況によって提出すべき書類はことなるので、実際に副業で会社設立する際には税理士に相談するのをおすすめします。

- ・登記申請書

- ・発起人決議書

- ・代表取締役および取締役の就任承諾書

- ・代表取締役および取締役の印鑑証明書

- ・監査役の就任承諾書および本人確認の書類

- ・記載した内容を別に記載した用紙または記載事項を記録したCD-R

⑸登記申請を法務局で行う

登記に必要な書類をそろえたら、登記申請の手続きを法務局にて行います。法務局は全国42ヶ所に地方法務局、それ以外にも出先機関である支局や出張所を構えています。設立登記の申請は、設立する会社の本店所在地を管轄する法務局で行う決まりとなっているので、あらかじめ下調べしておくのがおすすめです。

登記申請の手続きは、資本金の払込日から二週間以内に実施する必要があります。意外と用意された時間は少ないため、申請可能となった段階から行動した方が安心です。なお登記申請では、収入印紙の貼り付けが必要になります。こちらの収入印紙は法務局の販売所で直接購入することもできますし、あらかじめ郵便局で購入することも可能です。

大した重要ではありませんが、会社設立日が登記申請書を提出した日付となる点にも念のため留意しておいた方が良いでしょう。自分にとって特別な思い入れがある日などを会社設立日としたいのであれば、それに合わせて登記申請の手続きを行う必要があります。

⑹設立後の諸手続きを完了させる

登記申請を行えば、会社設立の手続きは完了となります。しかし会社設立の手続きが完了しても、事業を行っていくには追加でいくつかの手続きを行わなくてはいけません。

たとえば税務署に対しては、法人設立届や青色申告の承認申請書を提出する必要があります。また社会保険に関連した手続きを行うために、ハローワークや年金事務所、労働基準監督署に出向く必要も出てくるでしょう。ここでお伝えしたのはあくまで一例であり、会社の状況によって他にも手続きが必要となる場合もあります。

個人で判断するのは危険なので、会社設立後の手続きについて不安がある場合には最寄りの専門家に相談するのが無難でしょう。

5-2 NPO法人の設立手順

つぎに、NPO法人の設立手順をお伝えします。NPO法人とは利益の獲得を目的としない法人であり、主にボランティアや自然保護といった事業を行います。社会貢献に資する事業を行いたい公務員の方に適した会社と言えるでしょう。

NPO法人の設立手順は下記の6つとなります。株式会社や合同会社とは大きく異なる部分もあるので注意深く読み進めてください。

⑴事業内容を明確に定める

NPO法人を設立したい公務員の方が真っ先にすべきなのは、事業内容を決定することです。株式会社や合同会社でも事業内容の決定自体は大事なプロセスですが、NPO法人の設立ではより一層重要なプロセスとなります。

というのも、NPO法人の場合は法律によって事業として行える業種が限定されているためです。法律で定められた業種以外ではNPO法人として活動できないので十分な注意が必要です。

NPO法人の活動で認められているのは、下記20個の業種です。

- ・社会教育の推進

- ・保険、医療または福祉の増進

- ・まちづくり推進

- ・観光の振興

- ・農山漁村または中山間地域の振興

- ・環境保全

- ・災害救援

- ・地域安全

- ・学術、文化、芸術、スポーツの振興

- ・国際協力

- ・人権擁護または平和の推進

- ・男女共同参画社会の形成促進

- ・情報化社会の発展

- ・科学技術の振興

- ・子供の健全育成

- ・経済活動の活性化

- ・消費者保護

- ・職業能力の開発または雇用機会の拡充支援

- ・前各号に挙げた活動を行う団体の運営もしくは活動に関する連絡、助言または援助活動

- ・前各号に挙げた活動に準ずる活動として都道府県または指定都市の条例で定める活動

ちなみに、上記20業種の範囲内であれば一つのNPO法人で複数の事業を行うことも許されています。NPO法人を設立する際は、自分の行いたい事業が上記20業種に該当するかどうか事前に調べておきましょう。

⑵設立発起人会を開催し重要事項を話し合う

行いたいビジネスを確定したら、次は設立発起人会を開催し重要事項について話し合います。設立発起人会とは、NPO法人を設立する人たちが一堂に会して行い会合です。設立発起人会では、法人の名称や代表者、事業活動の目的、入会金や年会費などの事項をどうするか話し合います。

この会合で話し合った内容は、その後の設立総会や事業運営にも大きく影響してきます。その場しのぎの話し合いではなく、長期的な視野を持って話し合うことが大事です。

⑶設立総会を開催して重要事項を決定する

NPO法人を設立する公務員の方が次に行うべきなのは、設立発起人会で決定した内容を設立総会で正式に決定する手続きです。

設立総会は設立発起人会とは異なり、基本的にNPOで活動する社員全員が参加します。あらかじめ発起人の間で話し合った内容について、今度一緒に活動する社員に知らせる目的もあると言えます。

なお設立総会で決定した内容については、「議事録」と呼ばれる書類にわかりやすくまとめておく必要があります。議事録はNPO法人設立の手続きで肝となる「設立認証」の申請で提出が求められます。必ず必要となる書類なので、忘れずに議事録を作成しておきましょう。

⑷設立認証手続きを所轄庁にて行う

副業でNPO法人を設立したい公務員の方が次に行うべきは、設立認証の手続きです。設立認証の申請は公的機関である所轄庁に対して行います。所轄庁とは、NPO法人の認証権と監督権を持つ行政機関であり、原則は事業所が所在する都道府県の知事となります。

設立認証の申請では、「設立認証申請書」や「役員名簿」、「定款」、「事業計画書」などの書類が必要となります。これらの書類をあらかじめ揃えておけば、会社設立の手続きがスムーズに進むでしょう。

認証申請を引き受けた所轄庁は、申請を行った「申請年月日」や「法人の名称」、「代表者の氏名」といった基本情報を一ヶ月公開します。そして設立認証の結果は、基本的に3ヶ月以内に通知されます。仮に認証されなかった場合でも、問題点を修正すれば再び設立認証の申請を行うことが認められています。

設立認証の申請から結果の可否を受け取るまでには、ある程度の時間がかかります。この間に今後行う事業についてより詳しく計画を立てるのも良いでしょうし、必要な資金を調達するのも良いでしょう。なるべくこの空白期間を無駄にしないのが、事業を軌道に乗せる上で重要となります。

⑸NPO法人設立の登記手続きを実施する

設立認証の申請が無事認められたら、株式会社や合同会社と同様に登記手続きを行いましょう。法人登記の手続きは管轄の法務局で行います。NPO法人設立の登記は、認証書(設立認証が認められた旨を表す)が届いてから二週間以内に行わなくてはいけません。あまり時間がないので、必要となる書類は事前に揃えておくのをオススメします。

NPO法人の登記手続きで必要となる書類には、主に下記のものがあります。すぐに取り揃えるのが難しい書類もあるため、設立認証の申請を行った直後くらいから準備しておくと安心です。

- ・登記申請書

- ・定款

- ・認証書

- ・法人用の印鑑

- ・NPO法人の財産目録

- ・法人用の印鑑届出

- ・理事の就任承諾書

NPOの活動を本格的に行いたい公務員の中には、主力の事業所に加えて他の事務所を持つ場合もあるでしょう。その事務所と主力の事業所の法務省の管轄地域が異なる場合には、追加で構える事業所でも設立登記の手続きが必要となるので注意しましょう。

⑹法人設立後の手続きを完了させる

株式会社や合同会社と同様に、NPO法人の場合にも設立後にいくつか行う手続きがあります。

たとえば有給の従業員を雇用する際には、税務署に「給与支払事務所等の開設届出書」、年金事務所に「新規適用届」や「被保険者資格取得届」、労働基準監督署には「保険関係成立届」や「概算保険料申告書」、「適用事業報告書」などを提出する必要があります。

また、市町村の税金担当窓口や都道府県税事務所に法人設立の届出書を提出しなくてはいけません。これ以外にも、認定特定非営利活動法人として活動したいのであれば、追加の手続きを要します。

ここで紹介した手続きはあくまで一部です。法人の設立状況次第では、これ以外にも手続きが必要となるケースもあります。NPO法人の設立に際しては、設立後にどのような手続きが必要となるかを必ず確認しておきましょう。

6 会社設立のメリット

業主のどちらかの選択をする必要があります。会社の設立ならびに維持には、時間とコストが必要になります。そのため、継続的に会社を維持する事は信頼される根拠になります。大きな枠でいうと事業規模が一定の大きさが必要である場合や、将来的に拡大・成長させていくつもりなら早い段階で会社の設立をすべきです。規模が必要なく、限定された少数で事業を行っていく場合には、会社設立が不要な場合もあります。

会社とは法人の事で、法人には主に株式会社と合同会社があります。一般的に認知度が高いのが株式会社です。合同会社は株式会社より会社設立費用やランニングコストが抑えられます。但し、社会的信用度が株式会社より低くなるデメリットなどもあります。会社のメリット・デメリットを個人事業主と比較した場合に、より違いが鮮明になるのは株式会社です。そのため、今回の会社設立は株式会社を前提に説明していきます。

会社設立のメリットは、制度変更による『節税効果』『社会保障の変更』のメリットと、社会的責任と社会的信用の向上による『事業の幅が広がる』『資金調達力が上がる』『事業継続の幅が広がる』のメリットがあります。

6-1 節税が出来る

事業を行う上で重要な事は、最終的にどれだけ手元の資産を増やせるか、という事です。手元の資産を増やすためには利益を増やす事と、支払う税金を正しく抑える“節税”が重要になります。その意味で法人化する事で、明確に変わるのが税金です。その中でも手元に残る資金に影響が大きい所得にかかる税金と消費税の納付免除について説明します。

6-1-1 経営者の手取りが変わる

法人になった場合に変わるのが所得にかかる税金である“所得税”と“法人税”です。個人事業主で事業を行っても、サラリーマンと同じ累進課税の所得税率が適用されます。一方で法人化すると一定の税率の法人税に変わるため、大枠で事業収益が概ね1,000万円を超えてくる場合には法人化する事での節税メリットが大きくなります。

●所得税率表(平成27年分以降)

事業所得(事業収入-必要経費-所得控除)に税率が掛かります。

| 課税所得 | 所得税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5.0% | 0円 |

| 195万円超から330万円以下 | 10.0% | 97,500円 |

| 330万円超から695万円以下 | 20.0% | 427,500円 |

| 695万円超から900万円以下 | 23.0% | 636,000円 |

| 900万円超から1,800万円以下 | 33.0% | 1,536,000円 |

| 1,800万円超から4,000万円以下 | 40.0% | 2,796,000円 |

| 4,000万円超 | 45.0% | 4,796,000円 |

●法人税率表(平成31年4月1日以後開始事業年度)

大企業や中小企業などの法人の規模によって税率が異なってきます。個人事業主か法人になるかを悩む場合は中小企業(資本金1億円以下)に該当するので、その部分のみ抜き出しています。

| 年800万円以下の部分 | 年800万円超の部分 | |

|---|---|---|

| 中小企業の法人税率 | 19.0% | 23.2% |

その他、個人事業主は家族への給与の支払いがめられていません*。法人は家族が業務を行っている事実があれば、給与支払いが可能です。家族への給与を支払いする事で、最終的に経営者の所得を少なくすることが可能です。また家族への給与以外でも経費にできるものが、会社の場合は広がります。自宅兼事務所・生命保険等が経費として認められるため、税率がかかる事業所得が小さくなる事で節税効果が高まります。

6-1-2 消費税の納付免除が出来る

令和元年10月より増税になった消費税ですが、個人事業主・法人ともに創業から2年間(2期分)消費税が免除*となります。しかも個人事業主の創業期2年と、その後に法人になった場合でも同様に創業から2年の合計4年間消費税の納税免除を受ける事が可能です。

6-2 社会保険が変わる

法人化する事で社会保険の内容が変わります。具体的には、法人になると厚生年金と健康保険への加入が義務になります。個人事業主として事業を行う場合には、事業を行う前と同様に国民年金と国民健康保険を継続する事になります。

6-2-1 年金制度の変更内容

老後の重要な収入となる年金ですが、その公的制度は3つあります。

- 〇国民年金…日本国内に住む20歳以上60歳未満の全ての人を対象とします。

- 〇厚生年金…厚生年金保険適用を会社に勤務する全ての人を対象とします。

- 〇共済年金…公務員と私立学校教職員等を対象とします。

会社を設立すると、厚生年金に加入する事になり、国民年金(基礎年金)とあわせて厚生年金(上乗せ年金)に加入する事になります。国民年金だけの場合と厚生年金まで加入している場合では、受け取れる年金額は倍以上の差*が発生します。

6-2-2 健康保険の変更内容

病気やケガなどをして病院の診察・入院等が必要な場合に、助けになるのが健康保険です。健康保険も会社設立後には加入する保険が変わります。

- 〇全国健康保険…中小企業の従業員とその家族が加入します。社保に分類されます。

- 〇国民健康保険…個人事業主や無職の人とその家族が加入します。国保に分類されます。

保険の運営組織が異なり、それぞれの保険には共通する部分と異なる部分があります。

◇共通部分

| 療養給付 | 診療費の窓口負担が3割になります。 |

|---|---|

| 高額療養費 | 高額な医療費を支払った場合に、払い戻しが受けられます*。 |

| 出産育児一時金 | 加入者とその家族が出産した場合に、現金給付が受けられます。 |

◇相違部分

| 扶養 | 健康保険では、家族は扶養が適用されます。支払いする保険料は変わらずに、家族は保険を利用できます。一方で国民健康保険は扶養が適用されないため、国民保険対象者分の保険料を合算して世帯主が支払いをします。 |

|---|---|

| 負担 | 健康保険では、給与額によって保険料が決定します。また健康保険の半額は会社負担となります。一方で国民健康保険も全ての所得によって保険料が決定します。全て自己負担になります。 |

| 休業補償 | 健康保険はケガや疾患や出産などの休暇に対して、手当などの休業補償があります。国民健康保険についてはこの補償はありません。 |

6-3 事業の幅が広がる

会社を設立するという事は社会的信用や責任が生まれます。CtoC市場(個人間取引)の広がりが急速に進む現在ではありますが、まだ法人でないと出来ない事業や取引先やサービスなどがあります。

6-3-1 法人だから出来る事業がある

介護保険法で定められたサービス(訪問介護や通所介護など)や、障碍者総合支援法で定めされたサービス(居宅介護や共同生活介護など)を行う場合には、法人名での申請書提出が必要となります。また、有名コーヒー店や学習塾などでは法人しか加盟できないフランチャイズ事業などもあります。

6-3-2 取引先の幅や利用できるサービスの幅が広がる

中規模以上の法人の新規取引先を増やしていきたい、という場合には法人である方が有利です。企業の規模が大きくなればなるほど、新規取引先との契約締結の条件などに法人である事が盛り込まれています。広告などのサービスも同様で、大手になると広告やモールサービスには申込には審査が必要となり、その審査で法人でないと申込が出来ない場合があります。

6-4 資金調達力が上がる

事業を行う上で必要な能力の一つが資金調達力です。この資金調達力も会社が持つ社会的信用が役立ちます。銀行などの金融機関や事業融資やリース会社等も含め、法人で継続的に事業を行っている方が融資もおりやすく、また融資額も高くなります。それは個人事業主である事は規模が小さい場合にメリットが出るため、個人事業主は返済能力も限定的とみられてしまいます。

6-5 責任範囲が限定される

株式会社の経営においては、有限責任となります。有限責任とは出資の範囲で責任を取るというものになります。法人において事業を行う主体者は、法人になります。そのため、万が一事業がうまくいかなくなった場合でも、代表や役員が補償する責任範囲は出資した金額のみ*になります。一方個人事業主は、主体者として事業を行う事になります。そのため、万が一事業がうまくいかなくなった場合には自分の資産を使っても返済する義務が発生します。

法人であっても融資を受ける際などは代表取締役の連帯保証が必須であった契約が多数あります。しかし、2020年4月の民法改正によって個人の保証人のルールが変更されます。主債務者である会社が破産し、保証人に多額の借金が残るというケースを減らす取り組みが期待されています。

6-6 事業継続の幅が広がる

会社の場合は法人格があるため、実際に経営に携わる人が変更しても会社は継続できます。一方で個人事業主は個人が事業を行っているため、個人が仕事を止めるのと同時にその事業も終了してしまいます。

特に近年には会社や個人事業主の高齢化が指摘されています。個人事業主が突然死亡した場合には、個人名義の預金口座は凍結されてしまいます。そのため入金や出金が出来ないという混乱が生じます。一方、会社であれば法人名義の銀行口座が開設されているため、代表者の死亡が発生しても口座が凍結される心配はありません。

7 会社設立のデメリット

会社を設立するデメリットは、設立に手間と費用が掛かる事と、設立後の維持のための運用や費用が発生する事に集約できます。

7-1 設立時の手続きと費用が発生する

会社を設立するためには、定款作成や登記申請や届け出を必ず行わなければいけません。

会社設立の手続き・届け出は専門家に依頼することなく、会社設立をしようとする方でも出来ます。但し、かなりの手間がかかります。その後の会社運用の事や事業の広がりの事を考慮する必要があるため、会社設立には専門の知識が必要になりますし、多くの時間を費やすことになります。

資金面でいうと、資本金を用意する事が必要です。資本金額が多ければ信用を得やすいため、出来るだけまとまった金額を用意する必要があります。また、会社設立時の登記手続き費用は最低で20万円程度です。

7-2 設立後の維持コストが発生する

会社の維持コストで最も大きい部分は、会計処理に係る部分です。会社は会社法に則った会計処理を行う事が求められます。法人税の申告は、個人事業主が行う確定申告よりも複雑になります。そのため、一般的には経理を雇うか、外部の専門家に委託などを行う事になり、個人事業主には発生しないコストが会社には発生します。

また、対象となる社員等が加入する健康保険の保険料の半額を会社で負担する事も、個人事業主にはないコストになります。

8 まとめ

今回の記事では、副業が推奨されている背景や公務員の副業禁止規定、公務員にオススメの副業、会社設立の手順などについて解説しました。解説が長くなってしまったので、最後にもう一度今回お伝えした内容をおさらいしてみましょう。

そもそも昨今副業が推奨されている背景には、働き方改革の推進や労働環境の変化、労働生産性の改善などの現状や思惑があります。こうした背景から副業を行いたいと考える公務員の方は増えていますが、公務員には「副業禁止規定」があるため原則副業を行うことはできません。

公務員の方が無断で副業を行うと、減給などのペナルティを受けるおそれがあるため十分注意しなくてはいけません。原則禁止されているものの、一部の事業内容については許可をもらえば副業として行うことが許されています。また、自分自身が役員にならなければ、副業を行える可能性があります。

副業禁止規定の観点などからみて、公務員の方には「不動産賃貸業」や「株式投資」、「執筆業」、「家業の手伝い」、「フリマアプリ」、「講演・講師業」、「太陽光発電」などが副業としてオススメです。それぞれ行う条件やメリット・デメリットは異なるので、あらかじめ確認しておきましょう。なお副業で会社設立する目安としては、「売上高1,000万円」もしくは「利益額500万円」のいずれかが用いられます。ただし公務員の場合は、一定以上の所得を得ると副業禁止規定に反する場合もあるので注意が必要です。

会社設立の手順については、株式会社や合同会社といった営利法人とNPO法人で異なります。自身の設立したい法人の種類に応じて、正しい手順で会社を設立しましょう。