起業を夢見る方の中には会社設立後の事業が上手く成長軌道に乗れるかと不安を抱く方も少なくないでしょう。そんな不安を打ち消すためには事業計画を立て活用することが有効です。「計画を立てても時間がかかるだけでその内容通り行かないのでは?」などと疑問に思う方も少なくないですが、取り組み方次第で事業を成功へと導いてくれます。

また社会情勢の変化により、資産家だけでなく一般のサラリーマンだとしても資産管理会社を設立するようになりつつあります。所得や税金の面で有利になるだけでなく、相続などの手続きにおいて、明瞭で手続きも容易になるケースが多いためです。

そこで今回は会社設立前に策定しておきたい事業計画について紹介します。会社設立前に事業計画を作成することで得られるメリットのほか、融資の獲得や顧客の拡大等に役立つ計画の内容、策定方法や運用方法などのポイント、近年注目される資産管理会社の運用について解説します。

1 会社設立前の事業計画策定のメリット

会社設立前に何故事業計画が必要なのかという点を事業計画の策定・運用から得られるメリットの面から説明します。

1-1 経営者のやりたいことや目標が明確になる

事業計画を会社設立前に策定しておくことで創業者のやりたいことや事業上の目標が明らかになり、目標の実現に向けた活動において漏れやブレが少なくなります。

創業者の多くは「今までにない機能をもつ製品を作りたい」「高齢者の生活を助けるサービスを提供していきたい」などと、自分の事業について様々なアイデアや目標などをもって起業するケースが一般的です。

しかし、やりたいことが多く事業内容が漠然と広がったまま会社を設立すると、活動範囲を広げ過ぎ結果的に各事業活動が中途半端なって失敗するケースも少なくありません。

目標が曖昧になっていると取り組むべき範囲や対象も曖昧になって、目標を実現させるための活動のブレや漏れが生じてしまうことに繋がってしまいます。そして、その結果目標値に及ばない満足できない業績に陥りかねないのです。

こうした失敗を防ぐには会社設立前に事業計画を作り、創業者としてのやりたいことや目標を明確に定めておくことが不可欠です。会社の設立前後では設立に関する様々な手続や打ち合わせなどが多いため、活動内容やその推進方法などをまとめておかないと間違いや漏れが生じやすくなります。

計画を策定しその中で目標を明確にすればその後の活動内容を適切に設定しやすくなるでしょう。

1-2 具体的な活動内容を設定できる

事業計画でやりたいことや目標を明らかにすれば、それを実現させるための具体的な活動内容を適切に導きやすくなります。

特に会社設立後の多忙な時期ではやることが沢山ありますが、事前に何をやるか、どのような優先順位で進めるかを決めておかないと重要な活動が後回しになったり、漏れたりすることも珍しくありません。

その結果、行政への手続が遅れて事業の推進が滞る、取引のチャンスを逃すといった好ましくない状況に陥る恐れが出てくるのです。

資金調達のために何をするのか、販売先や仕入先の拡大のためにどのようなアプローチをいつからはじめるのか、人材をどの程度採用しどのように育成するのか、など取り組むべき活動は多くあります。

目標の達成に向けて必要最低限以上の活動内容を漏れなく整理し実行していくことが求められますが、そのためには事業計画の策定で必要な活動内容をまとめておくことが有効となるのです。

1-3 数値に基づく活動のマネジメントができる

ビジョン・理念、目標、行動内容などがセットとなっている事業計画では、目標や行動について数値が設定されるため、活動結果を数値で評価し改善に結び付けるという管理がしやすくなります。

製品等の販売量や売上高、製品原価や各種経費などについての目標を数値化しない場合、製品やサービスをどれだけ販売したら儲かるのか、赤字にならないのか、といった点が把握できません。

たとえば、目標が数値化されていない場合、経営者や社員ががんばって自社製品を多く販売したと自己評価していても実際には損益分岐点を超える販売量に達していなかったというケースも起こるのです。つまり、目標値がないと結果的に赤字だったというケースが起こりかねません。

しかし、事業計画で一定の根拠に基づいた売上高や利益額の目標を設定し期の途中で実績を確認しながら改善活動を行えば、目標値から大きく乖離しない結果は得られやすくなるでしょう。

たとえば、販売部門で販売量の目標値が計画で設定されていれば、未達か達成かが早い段階でつかめ、未達の場合には改善に向けたプロモーション活動などの対策が打ちやすくなるはずです。

このように事業計画で数値目標を立て管理に利用すれば、目標を達成し業績を向上させやすくなります。

1-4 効率的な活動を推進できる

事業計画で具体的な数値で目標を立てそれを実現させるための活動内容を盛り込むことで組織全体の活動が効率的になります。

やるべきことが数値等で示されるとそれを達成するための行動内容は自ずと具体化するとともに活動の漏れを防止することも容易になるのです。

戦略目標の設定⇒目標達成の成功要因の特定⇒重要業績評価指標(KPI)の設定⇒目標値の設定⇒目標達成に向けた行動内容の設定 という論理性から行動内容が導かれると戦略目標の達成に貢献しない活動が排除できます。

つまり、ゴールに辿り着くための効果的な活動を絞り込めるようになり、組織の活動が効率化するのです。

逆に明確な目標とそれに対する行動内容が明示されていない場合、各社員は各々好き勝手な取り組みを行い無駄な活動を生じさせかねません。

勝手な行動は費用が多めにかかるのに目標達成への貢献が低いといったケースもあり、非効率な活動になってしまうのです。最悪、業績に貢献せず費用だけを発生させて終わるというようなケースも起こり得るでしょう。

しかし、事業計画の策定で目標達成に貢献する行動内容を絞っていけば、社員はその内容に集中できるためそうした無駄な活動を防止できるのです。

1-5 自律した組織が実現できる

事業計画でビジョンや行動内容が組織内で共有されれば、会社の方向性が定まり社員の自律的な行動が促進されます。

事業に関するビジョンや行動内容が明確に示されていない場合、社員は自分が取るべき行動についてその都度上司の指示を仰いで行うことになりやすいです。

自分の考えに基づいて行動したいと思っても勝手なことをして失敗すれば、評価が下がる、叱られることになるため、一般的には上司の指示で動くのが当たり前といえるでしょう。

こうした状況では社員は指示待ちの行動様式に陥り、自ら積極的に行動することがなくなってしまいます。その受動的な企業文化のもとでは新しいことへの挑戦意欲は減退し、新たなビジネスチャンスなどを逃してしまいやすくなるのです。

また、経済状況や競争環境が変化して従来の行動では対応できない場合、指示待ちの企業文化では対応策が迅速にとれずに取引や業務上の損失を拡大させかねません。

しかし、事業計画で事業上のビジョン、方針などを明確化し活動内容などを事前にある程度絞っておけば、社員はそれに基づいて自身の判断で迅速に行動できるようになるのです。

事業計画で事業を推進していく上での基本方針などの判断基準や行動の方向性の例などを示しておけば、自律的な行動を促すことができます。

社員は事業計画の内容に従って、自ら経営環境等を分析し必要な行動を考え実行するという能動的な行動がとれるようになるのです。

1-6 人材、資金提供者や取引相手の確保がしやすくなる

個人事業からの法人化でない新会社設立の場合、事業での実績がないことから人材、資金及び取引相手などの確保・拡大は簡単ではないですが、事業計画がその確保等に役立ってくれます。

誕生して間のないが会社は当然事業での実績がなく知名度もありません。そのため金融機関から融資を受けることも難しく、社員の確保にも苦労するケースが多く見られます。

また、いかに優れた製品やサービスを提供できる新設の会社であっても取引相手は新しい会社との取引には慎重となる傾向があるため、容易に商談を進めることが難しいです。

しかし、事業計画を策定してその内容をもとに会社のPR資料を作成して説明すれば、どれだけ優れた製品やサービスを提供できる会社であるということが訴求しやすくなります。

ビジネスモデルを一定期間にどのように展開していくかを客観的な情報を根拠としてまとめるものが事業計画であるため、その内容次第では実績のない会社でも高く評価されることがあるのです。

事業計画の内容からビジネスモデルでの競争優位性や事業の成長性などが確認され、事業の収益性の高さが評価されれば、金融機関から創業融資を受けられることも少なくありません。

事業計画の策定は事業を推進するためのツールとして利用できるだけなく、人やお金などの経営資源を確保するための材料として役立つのです。

2 会社設立前後の事業計画の内容

会社を設立する前後で策定し利用する事業計画がどのようなものであるかを簡単に紹介しましょう。

なお、前章で説明した通り、事業計画書は会社内部でのマネジメント等での活用のほか、外部の者に見せてPRするといった活用もあり、それらを意識した作成が重要です。事業計画の形式は様々ですが、目的に合わせた作成や利用が求められます。

2-1 事業計画の主な構成内容

事業計画のタイプやその構成は様々ですが、外部に提出・開示する事業計画の構成内容としては以下の項目が一般的です。

- エグゼクティブサマリー(全体の要約)

- 会社概要

- ビジネスモデルの概要

製品やサービス等の説明

事業コンセプト及び市場分析 など - 戦略目標と行動計画(アクションプラン)

- 経営組織

- 財務計画

①エグゼクティブサマリー

エグゼクティブサマリーとは、外部に対して事業計画を説明するにあたり最初にそのビジネスの全体像を計画の要約として示すものです。

経営理念・ビジョン及びミッションのほか経営目標を数値で示すとともに目標達成のための成功要因、KPI(重要業績評価指標)と行動計画などを要約して事業の魅力が簡潔に説明されます。

つまり、ここでそのビジネスの仕組みが端的に表現され、どのようにして儲けて成長できるビジネスであるかが示されるわけです。

②会社概要

会社概要の内容は、代表者の氏名、設立日(設立前は予定日)、沿革、資本金、開業時期の予定、事業の構成、取引金融機関などになります。

③ビジネスモデルの概要

ここでは推進する事業の仕組み、すなわちビジネスモデルの概要が説明されます。誰を対象として、どのようなニーズを満足させるためにどの製品やサービスを、どのような方法で提供するビジネスなのかが端的に示されるわけです。

具体的には、ターゲットのタイプ及び顧客ニーズやその市場規模、既存の製品・サービスやライバル等に関する状況(存在や競合)、自社の製品・サービスの競争優位性、差別化などの販売・提供方法などに関する簡単な説明となります。

例:市場の動向、ニーズや成長度の分析、市場参加者と自社の業界内でのポジション分析、競合分析、市場細分化と標的市場の説明や、販売・提供方法、リソースの入手・確保の方法、適用する技術の説明 など

④戦略目標と行動計画

ここでの説明は事業をどのように展開していくかという点になります。対象のビジネスが絵に描いた餅ではなく、現実的に推進可能と判断できるための航路図といえるような事業の進め方が示されるのです。

具体的な戦略目標を明示しそれを実現するための活動内容を端的に示すことが必要で、各部門の活動目標、KPI、行動内容や活動予定期日などが示されます。

マーケティング戦略の内容(価値戦略、プロモーション戦略、チャネル戦略、製品製品戦略)、販売の仕組み、販売予測などが示され、各々に関連するKPIとそれを達成するための活動内容が説明されるのです。

⑤経営組織

ここでは各部門の役割、役員(履歴や実績等)などの組織体制の紹介のほか、人事計画等の説明になります。

⑥財務計画

貸借対照表、損益計算書、キャッシュ・フロー計算書、損益分岐点分析、資金繰表などが示され、経営管理に使用する財務指標なども提示されます。

以上の内容のものがまとめられて1つの事業計画書として作成されるケースが多いです。

2-2 事業計画書の様式

事業計画書のタイプは様々ですが、参考として株式会社日本政策金融公庫(一般金融の補完を担う独立行政法人)と独立行政法人中小企業基盤整備機構の事業計画書のフォーマットを紹介します。

①日本政策金融公庫の事業計画書

日本政策金融公庫が「新事業育成資金」を利用する企業に対して提出を求めている事業計画書の雛形の構成内容は以下の通りです。

- 新事業について

- 収支計画見込み (新事業のみ)

- 雇用創出見込み (新事業のみ)

- 事業化スケジュール

1)新事業について

A 「新事業の概要」

ここでは開発した技術やノウハウ等と事業の関係などの説明が必要になります。

B 「新事業を事業化した時期又は事業化しようとする時期」

「新事業の生産、販売等に本格的に着手した時期又は事業化しようとする時期」についての説明が必要です。

2)収支計画見込み(新事業のみ)

ここでは下表の形式で収支計画を提示しなければなりません。

(単位:百万円)

| 年度 内容 |

最近期 実績 |

予想期 1年目 |

同左 2年目 |

同左 3年目 |

備考 |

|---|---|---|---|---|---|

| 売上高 売上原価 売上総利益 販売管理費 営業利益 支払利息 その他損益 経常利益 当期減価償却費 |

|||||

| キャッシュ・フロー(※) |

(※)経常利益×50%+当期減価償却費

3)雇用創出見込み(新事業のみ)

ここでは下表により雇用の創出予定を提示します。

(単位:人)

| 年度 内容 |

(/) 時点 |

予想期 1年目 増員数 |

同左 2年目 増員数 |

同左 3年目 増 員数 |

備考 |

|---|---|---|---|---|---|

| 従業員数 (うち工員) |

4)事業化スケジュール

ここでは販売、設備投資、資金調達の計画や、設備資金又は運転資金の必要性について説明します。

A 販売計画(販売先)

(単位:百万円)

| 年度 販売先名 |

予想期 1年目 |

同左 2年目 |

同左 3年目 |

備考 |

|---|---|---|---|---|

B 設備投資計画

(単位:百万円)

| 年度 内容 |

予想期 1年目 |

同左 2年目 |

同左 3年目 |

備考(設備投資の実施場所及び設備内容等を補記する) |

|---|---|---|---|---|

| 土地 建物 機械 研究開発費 その他 |

C 資金計画

(単位:百万円)

| 年度 内容 |

予想期 1年目 |

同左 2年目 |

同左 3年目 |

備考 |

|---|---|---|---|---|

| 設備資金 運転資金 |

||||

| 合計 | ||||

| 調達予定先 ・日本公庫 ・民間金融機関 ・その他 |

D 新事業の実施に伴う設備資金又は運転資金の必要性

設備資金又は運転資金の必要性について説明します。

E その他

その他については、増資計画、公開、特許権取得、研究開発等の予定などに関する提示です。

(単位:百万円)

| 年度 内容 |

予想期 1年目 |

同左 2年目 |

同左 3年目 |

備考 |

|---|---|---|---|---|

| ・増資計画 ・その他 |

②中小企業基盤整備機構の事業計画書

同機構のWEBサイトであるj-net21で提供している事業計画書のフォーマットの内容を簡単に紹介します。

構成内容は、事業概要、事業内容、数値計画、実施スケジュールの4つです。

1)事業概要

ここでは以下の3つを説明することになります。

A 経営者のプロフィールや起業する事業に関係した実務経験などの経営者の経歴等の紹介

B 起業の動機

C 目指す将来像や事業目標(ビジョン・目標)

2)事業内容

ここでは以下の3つの説明です。

A 事業コンセプト:

サービス・商品の内容、ターゲット顧客、サービス・商品の提供方法や仕組み

B 現状分析等:

業界のトレンド、市場規模、競合状況、自社・事業の強みや競争優位性

C 販売計画、仕入計画、実施体制・人員計画

販売計画、販売促進・集客方法、仕入計画及び実施体制、人員計画など

3)数値計画

ここでは投資・調達調達計画と損益計画について下表を利用して説明することになります。

投資・調達調達計画

(千円)

| 投資(必要な資金) | 金額 | 調達 | 金額 | |

|---|---|---|---|---|

| 設備資金 | 内装工事費 店舗保証金 機械装置 器具備品 |

自己資金 | ||

| 親族等からの借入 | ||||

| 運転資金 | 商品の仕入 開業の経費 |

金融機関からの借入 | ||

| 合計 | 合計 | |||

損益計画

(千円)

| 1年目 | 2年目 | 3年目 | 備考 | |

|---|---|---|---|---|

| 売上高① | ||||

| 売上原価② | ||||

| 売上総利益③(①-②) | ||||

| 人件費 | ||||

| 家賃 | ||||

| 減価償却費④ | ||||

| 支払利息 | ||||

| その他 | ||||

| 経費小計⑤ | ||||

| 営業利益⑥(③-⑤) | ||||

| 法人税等 | ||||

| 税引後利益⑦ | ||||

| 返済可能額(④+⑦) | ||||

| 借入金返済額 |

返済可能額>借入金返済額

4)実施スケジュール

下表に基づき四半期ごとの主な活動内容をまとめて説明します。

| 実施項目 | 2019年 | 2019年~2020年 | 備考 | ||||

|---|---|---|---|---|---|---|---|

| 1月~3月 | 4月~6月 | 7月~9月 | 10月~12月 | 1月~3月 | 4月~6月 | ||

3 事業計画策定のポイント

ここでは融資の獲得や顧客の拡大等に役立つ事業計画の内容や作成のポイントを紹介しましょう。上記で確認してきた事業計画の構成内容の重要な箇所や効果的に訴求するためのポイントを説明します。

3-1 1分~2分の説明で魅了できるサマリーの作成

金融機関・投資家等の資金提供者や製品・サービスを利用してもらう取引相手などに対して自社の事業に興味を持ってもらうためには事業計画の内容を簡潔かつ魅力的に説明できるエグゼクティブサマリーが不可欠です。

資金提供者などを集めた事業説明会において自社の事業を限られた時間で説明するケースでは、その事業の魅力や将来性を詳しく述べることができません。また、多忙な資金提供者達は数多くの会社の事業を評価することが多く1社の説明を長々と聞き取る時間的な余裕がないのです。

そのため事業を説明する会社側としては資金提供者達に短時間の間でいかに興味を持ってもらうかが事業説明会での課題となります。そして、その課題解決の方法としては、説明する事業計画の内容について重要点を漏らさずコンパクトにまとめることと、魅力的なサマリーの作成が不可欠となるのです。

サマリーとは全体の事業計画の各項目を要約したものですが、1~2分で聞き手に興味をもってもらうためには重要な項目を太字で表現したり、図解で説明したりするといったテクニックが求められます。

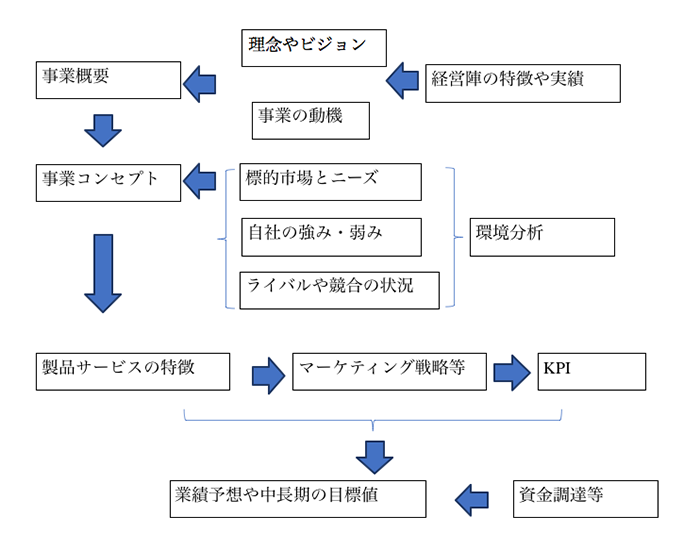

短い文章と簡単な図表で事業の仕組み、儲かる根拠、成長の可能性などが直ぐに理解できる構成や表現が必要です。その主な構成内容としては以下のものが含まれます。

- 理念やビジョン

- 製品やサービスの概要

- 市場分析

- メインターゲットやサブターゲット

- 競合状況やライバルの特徴等

- ターゲットのニーズを捉え競合に勝つためのマーケッティング戦略等

- KPI

- 短期の業績予想及び中長期の目標

- 資金調達の手段

これらの内容について図表を多用するなどして1~2分程度(A4 3枚程度)で1つのストリートとして説明できるボリュームにまとめることが重要です。なお、事業計画の全体像を把握して論理一貫性(理念⇒社内外の環境分析⇒戦略⇒目標⇒行動内容)のあるサマリーを作り上げるのがポイントです。

・事業計画の全体像

3-2 客観的な情報に基づく説明・アピール

自社の強み、製品やサービスの特徴や開発した技術等の優れた点、それらを活かして事業化した場合の売上や利益の実現可能性等を具体的な根拠、客観的な事実情報に基づいて説明・アピールすることが重要です。

いかに自社の事業(製品や技術等)が素晴らしいかを文章で長々と説明しても聞き手・読み手としては「本当だろうか?」という疑念を払拭させることは容易ではありません。そして、この疑念を払拭するには明確な証拠を示すことが必要です。

たとえば、「自社の新開発した製品により今後3年間で○○億円販売できる事業」として説明する場合、その3年間で○○億円販売できる可能性があることを明確な事実情報で説明しなければなりません。

そのためには、ターゲット市場での需要量、ターゲットのニーズや競合状況に関するデータ、自社製品が選好されるマーケティング調査の結果、購入材料などの仕入先からの協力、自社販売員の営業経験や研修実績 などを具体的な数値で示す必要があります。

売れる根拠、成長できる根拠をデータで示して納得させる内容にすることが不可欠なのです。

3-3 成長性などを論理的に説明できるストーリー性の確保

前節の客観的な情報を資料として提示しても論理的に整合性のあるビジネスモデルとして成立していなければ、聞き手の納得が得られません。

そのため経営戦略における環境分析、戦略目標の設定、資源展開、競争優位性の確立や、それらを実現していくためのマーケティング戦略等及びその行動内容などが論的に正しく説明できる必要があります。

事業計画のフォーマットの内容を埋めることで計画らしきものは簡単に作成できますが、単に埋めるだけでは外部の者にはその事業の良さを納得させられるとは限りません。

また、社内で事業計画をマネジメントのツールとして利用する場合に事業計画の中身を本質的に理解しておかないと事業の推進状況を正しく判断できず適切な改善が行えない恐れが出てきます。

たとえば、市場分析の仕方で誤りターゲットの絞り込みでズレが生じた場合、業績が芳しくないのに同じターゲットのまま販売方法だけを少し変更するという誤った改善方法が取られることになりかねないのです。

正しく市場を細分化し自社や自社製品等の強みから適切にターゲットを定めて初めて適切な売り方を考案できるため、最初の市場分析やターゲットの選定で誤れば、売り方をどう変更しても効果が得られなくなります。

こうしたビジネスモデルを組み上げるための知識を得て論理的に矛盾しないストーリーを事業計画として作成ことが求められるのです。この論理が破綻している事業計画は外部の者からよい評価が得られず、社内でのマネジメントのツールとしても活用できなくなるでしょう。

なお、全体の論理一貫性を保つためには行動計画と損益計画、設備投資計画、資金計画等との整合性にも矛盾がないことが求められます。

3-4 実現可能性の証明

また、事業を成功させるため、外部の者に納得してもらうためには事業計画の内容は実現可能となるストーリーになっていなければなりません。

マーケティング戦略等の活動内容だけでなく、それを実現させるための設備・拠点、人員(採用・育成)、資金調達、製品開発などを無理なく確保するための計画なども示す必要があります。

もちろんどの活動や計画においても実現可能な目標を設定し、根拠の伴う実効性の高い行動を5W1H等で示すことが重要です。ただし、提出する事業計画のフォーマットでは書ききれない場合、重要点は漏れなく示しその他は別途資料として添付する形式で仕上げておくとよいでしょう。

3-5 専門用語や抽象的な表現の多用禁止

自社の事業計画を見る・聞く人は様々で金融業などの別の業界に属する事業者であるケースが多いため、当該事業に関する専門用語や抽象的な表現の使用はできるだけ控えるべきです。

事業計画書は万人に分かりやすいことが最も重要であるため、一般的な経営に関する用語を除けば専門分野の単語、特に略語(アルファベットの2文字や3文字等)のみの使用は避けましょう。使う場合はイメージが持てるような簡単な説明付きで示しておくのが親切です。

事業計画の分かりやすさが良い評価を受ける前提条件になり得るとともに、わかりやすくする工夫や親切さも評価の対象になるため、そうした点を意識した作成が求められます。

4 事業計画策定後の活用ポイント

会社設立後に事業計画を経営管理のツールとして利用するための重要なポイントを紹介しましょう。

開業して事業を展開し成果を上げていくためには、定期的に事業活動をチェックして評価を行い事業の強化や改善などを施すことも必要です。ここではこうした事業の確認・評価や改善などで事業計画がどう利用できるのかを説明します。

4-1 各担当部門での事業計画のブレークダウン

会社全体として取り組む目標と行動内容がセットになったものが事業計画ですが、実際の行動へ移すには事業計画を各部門が実行できるような計画のブレークダウン(上位目標の下位展開)が必要です。

つまり、全社の事業計画に基づき各部門での目標とそれを実現するための行動内容をセットにした行動計画(部門計画)を作り実施していくことが求められます。

大企業など複数の事業を営んでいる場合は、会社の事業計画から各事業部の事業計画を策定し、各事業部の販売部、製造部、調達部などで事業部計画に基づいた各部門の行動計画が策定されるわけです。

・事業計画から1年単位の重要な行動計画を策定

| 戦略目標 | 成功要因 | KPI | 目標値 | 担当 | 行動内容 |

|---|---|---|---|---|---|

| 目標収益の達成 | 的確なマーケティング戦略の実施 | 売上高 営業利益 |

10億円 1億円 |

全社 | マーケティング戦略(4P)の策定を2019年3月に完了し4月から実施する。 |

| 必要な資金の確保 | 融資や補助金の獲得 | 融資額 補助金 |

1千万円 5百万円 |

社長 | 公的金融機関等への融資申請を2019年6月までに実施する。 新規事業開発や設備投資等に関連した補助金制度への応募を6月までに行う。 |

| 組織体制の整備 | 必要人材の確保と育成 | 適正人員の確保数

販売員の育成 |

3名補充

週1回の研修 |

人事部

営業部 |

3月より募集を開始し6月に3名採用する。 4月より社内研修会を開催する。 |

・各部門の行動計画の策定(例:営業部)

| 戦略目標 | 成功要因 | KPI | 目標値 | 担当 | 行動内容 |

|---|---|---|---|---|---|

| 目標収益の達成 | 販売チャネルの確立 | 代理店数 | 年30社 | 代理店担当部門 | 代理店募集のPR(業界関連サイト、業界紙などへの掲載)。 全国の一定地域で代理店募集説明会の実施。 以上について年間を通じて行う。 |

| エンドユーザーの拡大 | エンドユーザー数 | 直接取引先を年50社 | エンドユーザー担当部門 | 毎月ターゲットを10社以上選定しアプローチを行う。 各地域で2カ月に1回の商品説明会を商工会などで開催する。 |

|

| 顧客満足度の向上 | 営業能力の向上 | 製品技術知識の拡大 関連資格の取得 |

月1回の研修会の開催 資格取得 |

営業部全体 営業部 ・人事部 |

各地域で月1回の製品・技術に関する研修会を実施する。 人事部と協力して関連資格取得を促進する(学習費用の補助等)。 |

以上のように戦略目標に対してKPI、評価指標と行動内容を決めておけば活動結果の善し悪しが容易に判断できます。毎月など一定期間ごとに活動の進捗状況を確認して評価すれば、活動の仕方に問題があるのかないのかが明確となり対策も打ちやすくなるはずです。

4-2 担当者ベースの行動計画の策定

各事業、各部門の行動計画が定まっていてもそれを担当者ベースに展開できないと事業計画は絵に描いた餅になりかねないため、担当者ごとの行動計画の策定と実行が求められます。

たとえば、営業部なら各営業担当者に行動計画を作らせ、それに基づいた活動を取らせるわけです。あまり細かすぎる計画を作るのはよくないですが、活動の基本や重要ポイントを明確し行動の基準や判断基準にできることが望まれます。

なお、行動計画は年単位のものを策定しそれを月単位で利用できるように運用するのがポイントです。もちろん週単位にまで展開して利用するのがベストですが、最低限月単位で利用しないと適切な管理は期待できないでしょう。

また、こうした行動計画の内容・結果を人事制度にリンクさせれば、業績向上や経営改善に役立つ人事処遇制度も構築しやすくなります。

・営業部X担当者の年間の行動計画

| 戦略目標 | 成功要因 | KPI | 目標値 | 担当 | 4月の行動内容 |

|---|---|---|---|---|---|

| 販売チャネルの強化 | 代理店数のアップ | 新規代理店数 | 1社(4月) | X | 6月予定の東京都での代理店募集説明会の開催日と開催場所を設定する。 自社WEBサイト及び業界情報サイト等での説明会の案内告知を行う。 |

| 担当代理店の収益増大 | 年間取引見込額の設定と確保 | 売上高 営業利益 |

1.7千万円(4月) 1.7百万円(4月) |

X | 埼玉県と千葉県の代理店各2社への訪問及びユーザーへの同行PR活動を実施する。 |

4-3 行動計画のPDCA化

事業計画の目標に基づく行動計画を利用して活動のPDCA化を図るマネジメントシステムを確立できれば、事業計画の目標も達成しやすくなるでしょう。

計画を策定して目標が達成できれば経営者は何の苦労もしないで済みますが現実はそう甘くはありません。計画を立ててもその内容通りに事業が進まず結果的に目標が未達になるケースは多いです。

これを回避するためには計画と実績を定期的に確認・評価し、目標との差異がある場合には改善の対策を打つことが不可欠となります。

つまり、計画(P)を立てるなら必ず実行する(D)とともに一定時期にその結果を確認する(C)必要があるわけです。そして、差異が無視できない状態の場合には改善の一手を打たなければなりません(A)。

なお、このPDCAサイクルを全社的に行うことが重要です。経営者から管理職、末端の社員に至るすべての者がPDCAサイクルを回して初めて全社的な目標の達成に繋がるということを理解して取り組みましょう。

5 事業計画の策定と運用の注意点

最後にまとめとして会社設立前の事業計画の策定や設立後の計画の運用における注意点を説明します。

5-1 事業計画の策定で気を付けたい点

事業計画の策定では慣れないうちは時間や労力も多くかかり、結果的にあまり役に立たない計画になることも少なくありません。そうした失敗を回避するための注意点を確認しましょう。

①まずは簡潔にまとめることを志向する

事業計画は会社設立前に策定するほうが望ましいですが、その忙しい最中の作成では多くの時間を割くことが難しいため、最初は特に簡潔に仕上げることに注力するべきです。

事業計画の作成方法は幾通りもあり、経営コンサルティング会社や公的な支援機関などでは独自の作成方法を開発し創業者などに作成の指導を行っています。

支援機関等の事業計画の形態や策定方法には各々優れた点があり、各々一定の利用価値があるでしょう。ただし、どの方法においても最初からあまり細かすぎる計画にしないことが重要です。

事業の対象範囲を大きく拡大させたり、各事業の内容とそれに対する活動内容を事細かに設定したりすると、計画の作成が煩雑を極め作業負担が大きくなり過ぎることがあります。

たとえば、事業計画を策定するまでに2~3カ月もかけるケースも見られ、その場合には社員は作成で疲弊してしまうこともあるのです。

その結果、事業計画の作成が遅れたために行動計画の実行も遅れることとなり、成果の実現も遅れてしまいます。

また、あまり細かな内容まで行動計画に反映させられても実際に行動に移されないというケースが多くなるのです。

このように身の丈に合わない計画を、多くの時間をかけて作っても実行されず、業績に貢献しないどころか足を引っ張りかねない状況が生じかねません。

特に初めて事業計画を策定する場合こうした失敗が起こりやすいため、先ずは実現可能な内容を重視し必要最低限の目標や行動の項目を確保した策定を目指すべきです。

重要な経営課題に関する項目を漏らすのは困りますが、やたらと範囲を広げ細か過ぎる内容にならないように注意しましょう。

②適切な分析による計画策定を心がける

事業計画策定のポイントでも取り上げたように計画の前提は自社及び外部についての適切な分析であるため、それを事実情報に基づき行うべきです。

自社や自社製品の強み、優れた特長、弱みや克服すべき点のほか、経済や法規制の状況、業界やライバル会社の特徴などに関する事実情報を必要な分だけ収集して分析する必要があります。

もしそうした情報に誤りや勝手な思い込みなどがあれば、ターゲットの選定や活動内容などに狂いが生じ結果的に事業目標を達成することが困難になるのです。

ただし、何でもかんでも情報を入手すればよいというわけではなく、限られた時間と費用の中で最低限必要な情報を入手することに努めなければなりません。もちろん自社だけで情報が得られないことも少なくないため、他者の力を借りることも検討したほうがよいでしょう。

③分かりやすく興味が持たれやすい作りを心がける

金融機関等への提出を意識した分かりやすく興味が持たれやすい作りの事業計画の策定も検討するべきです。

事業計画はその会社の事業上の目標を達成するためのものですが、資金を提供する側や取引を検討する側にとってはその事業が自分たちにとって有益なものであるかを判断する材料となります。

従って、資金提供者等にその事業の優れた点や魅力を説明会などで適切に評価してもらうためにはその魅力等を分かりやすくかつインパクトがあるように訴求する必要があるわけです。

事業計画策定のポイントで説明したように聞き手をまず「この事業はおもしろそうだ!」「この会社は成長する!」と感じさせるストーリーにしなければなりません。

サマリーの説明で聞き手を引き込み、事業のユニークさ、技術の高さ、顕在化していないニーズへの着目、市場分析の精密さなどをアピールし、急成長できる可能性を図やグラフなどで訴えます。

もちろんストーリー全体や各部分の説明では論理一貫した構成・内容であることは必須で、専門用語や抽象的な表現の使用などは控えなければなりません。

他者に対して自社の事業を説明する機会は様々な形で得られる可能性がありますが、短時間での説明でも十分に興味を持ってもらえるような資料として作成しておくことも必要です。

5-2 事業計画の運用で気を付けたい点

主にマネジメントにおいて事業計画を活用する場合の注意点を確認しましょう。

①チェックと改善を重視する

事業計画を作ってもそのまま計画通りに事業が進まないケースも少なくないため、行動の修正や改善などが必要となることを認識し実施することが求められます。

事業計画を作り各事業部、各部門に行動計画を作らせてもその計画通り業務が進まないケースが少なくありません。そのため、事業計画に基づく行動計画の運用を明確に定めて実行させるマネジメントが必要です。

計画は作ったら終わりではなく、計画に沿った実行が最も重要であり目標の達成に直結するため、実行したか、その結果がどうなったかを当然確認しなければなりません。

また、結果を確認するだけでなく、計画値と実績とに大きな差異が生じた場合にはその差異を解消する手立てを講じる取組が不可欠です。

こうしたチェックとアクションの繰り返しを担当者自身ができるように努力する必要がありますが、それができているかを確認するのが上司の役割であり指導・支援することも求められます。

改善の方法などは部下の考えを尊重しながら時には解決方法を一緒に考える、改善の手本を示すといった指導が求められますが、こうした対応は上司の行動計画の内容として盛り込んでおくようにしましょう。

②計画の実行には訓練や教育が欠かせない

会社設立からの日の浅い企業の社員は大部分がその事業に熟知しているわけではないため計画を適切に遂行するのは容易ではありません。従って、計画の達成には、各業務に関する社員の訓練や教育が不可欠になるでしょう。

もしそうした訓練を十分に受けずに業務につくとミスが多発し顧客や取引先等に迷惑をかけ信頼を築けない、失うという恐れも生じます。

未経験の慣れないことや苦手そうなことを教育や訓練なしにやらされる場合、社員によっては抵抗感が強くなることもあり、離職率を高める要因にもなりかねません。

そのため上司が部下にそうした不慣れなことを行動計画に盛り込ませても十分な成果は期待しにくくなり、結果的に目標を達成できなくなってしまいます。

新設の会社では特に社員が業務において経験が浅いという前提で教育を施しフォローしていくことが不可欠であり、会社の教育体制を整備することにも目を向けておく必要があるでしょう。

③事業計画と人事制度をリンクさせる

事業計画の内容・結果と人事システムとをリンクさせ社員を計画の目標達成へと導ける仕組みを作るべきです。

各社員に行動計画を立てさせその内容を実行させるためには、成果を引き出すインセンティブが必要になります。具体的には計画目標を達成したらボーナスが増える、昇給する、人事考課での評価が上昇するといった処遇に結び付くシステムが必要です。

つまり、計画の遂行の仕方や結果、取り組んだ意欲や努力を人事考課で適切に評価し、それを処遇へ適正に反映するシステムの確立と運用が求められます。

新設の会社ではこうした人事システムを直ぐに確立するのは容易ではないでしょう。しかし、「行動に対して報われる」という処遇を社員に実感してもらえるように徐々にでも整備していけば貢献意欲を引き出すことも難しくなくなります。会社設立後の会社にとっては社員のモチベーションの高さは会社の大きな武器になるため、事業計画と連動した人事システムの構築を少しずつでも進めるようにしましょう。

6 節税対策として資産管理会社を運用する理由

会社設立時における事業計画の重要性を解説してきましたが、設立形態として節税につながりやすい資産管理会社の運用が近年、資産家のみならず高所得層のサラリーマン世帯にも注目されています。資産管理会社とは、不動産や有価証券などの資産の所有者が、その資産を管理・運用することを目的にして設立する会社法人です。資産管理会社の役割などについて紹介します。

6-1 資産管理会社の主な目的は「資産管理」と「所得の分散」

資産管理会社を設立する目的は、大きく分けて「資産管理」と「所得の分散」と言うことができます。

「資産管理」の面では、不動産のような資産であれば、その物件の保全や、賃料などの回収、また登記などの管理や手続きを行うことが主な業務となります。資産管理会社では、一般的な企業のように営業活動を行うことはなく、保有資産を管理することによって収益を上げることになります。資産管理は法人としての経営を維持するためにも欠かせない機能です。

一方、資産管理会社の大事な機能が、「所得の分散」です。個人事業として個人名義で資産を保有し、収益が発生した場合と、法人名義の資産から収入が発生した場合には、所得税率が大きく違います。また、法人の場合には、経費として算入できる費用の種類が多く、また資産管理会社の役員や従業員に対して報酬を支払うことも可能です。また、不動産のように分割が難しい資産を相続した場合では、資産管理会社を作って収益を管理し、保有株数に従って収益を分配することで公平性を出すことができます。

6-2 資産管理会社が有利になってきた背景

資産管理会社を作成することが増えてきたのは、社会の変化が背景にあります。

低金利が長く続く中で、個人でもローンを組んで不動産事業のオーナーになることができるようになったことが挙げられます。次に法人税率が下がり、法人化による税上のメリットが大きくなったためです。そして3つ目に相続税率が上がったことで、個人所有の資産を持つことで相続税が大きくなったことも要因です。

日本では低金利を背景に、マンションなどの投資物件をローンで購入してオーナーとなる人が増えてきました。また、株式投資なども盛んになりつつあり、個人の資産所有・形成に対する意識も高まっています。

また、個人の所得にかかる所得税は、累進課税で最大45%となっていますが、法人税は現在のところ、最大でも23.4%(開始事業年度が平成30年4月1日以降の法人は23.2%)となっています。そのため、法人化して役員報酬としてオーナーや家族の所得としたり、不動産からの収益を利益計上し、納税額を減らし、残額を配当として分配するなどの節税法が行われています。

また、所得や資産の移転を進めるために国の政策として実質相続税率を上げ、生前贈与などを有利にする方向で法改正が行われています。相続税率は累進課税で最大55%となっており、以前が50%だったところから上がり、税計算の際に控除できる額も少なくなるなど、相続資産が多い人ほど不利な状況となりつつあります。

個人の資産所有のニーズが高まる一方、資産の所有や所得にかかる税の問題、相続上の不利などのリスクを軽減し、多くのメリットを提供できるとして資産管理会社が注目されています。

6-3 資産管理会社の運用形態

資産管理会社の運用形態は、大きく二つに分けられます。「資産管理会社が資産を保有し運用する」形態と、「資産管理会社が個人所有の資産を預かり運用する」形態です。

「資産管理会社が資産を保有し運用する」形態では、財産の所有者が法人になるため、法人の役員に配偶者や親族を入れることによって広い範囲に所得移転を行うことが可能です。また、資産の管理に必要と考えられる費用の大部分を経費として計上できます。

「資産管理会社が個人所有の資産を預かり運用する」形態では、個人所有の資産から得られる収益から、妥当と思われる一定の割合が法人の収益となります。手続きなどは容易ですが、節税効果や法人の活動上、収益に計算できる金額は小さくなります。

7 資産管理会社設立のメリット・デメリット

資産管理会社を設立するメリット・デメリットについて解説します。

7-1 資産管理会社を設立する4つのメリット

①役員報酬で給与所得控除が受けられる

個人事業で資産から収益を得た場合には、個人の税計算上は事業税として控除がありませんが、資産管理会社(法人)から役員報酬を受ける場合には給与所得控除が発生します。配偶者など家族を役員にしておけば、その人数分だけ給与所得控除が発生し、節税効果を得られます。

②法人税は一定

個人事業では、累進課税によって所得が大きくなるほど税率が高くなります。一方、法人税は従業員数や法人形態などの規模によって税率がほぼ一律です。収入が大きいほど法人化した方が収益に対する税金が安くなります。

③損金算入の幅が広い

法人にすることで、資産管理上発生した費用の多くを経費として損金算入することができます。妥当と考えられるなら、事務所(自宅兼の場合を含む)の賃料や事務用品代はもちろん、法人名義で生命保険料を支払って個人を加入者にすることも可能です。これらが損金として計上されることで、課税額が小さくなり、節税効果を得られます。

④相続の手続きが容易になる

株式や不動産などの資産は現金資産と比較すると相続のための手続きが難しくなります。個人名義の資産の場合は、所有者の名義変更だけでなく、契約関係もすべて名義変更が必要となり契約書などを作り直す必要が生じます。法人の場合は、法人の所有者の名義変更だけで、契約などは法人名のまま継続することが可能で、相続手続きが容易になります。その他、必要に応じて事業承継の際の資金調達スキームでも使われます。

7-2 資産管理会社を設立する3つのデメリット

資産管理会社を設立する際のデメリットとしては以下の3つが考えられます。

①法人設立の費用や手間がかかる

法人設立のためには、最低でも合同会社なら6万円、株式会社20万円強の費用と、様々な手続きを行うための手間がかかります。また、法人で管理する資産を所有することになれば、登録免許税や不動産取得税など、費用や税金を伴う手続きがさらに発生することになります。

②法人は赤字でも税金が発生する

個人の場合、確定申告で所得を経費が上回ってしまった場合(=赤字)には課税されることはありませんが、法人の場合は赤字になってしまったとしても、法人住民税の均等割分の7万円を毎年納税する必要があります。

③法人として決算を申告する必要がある

個人であれば確定申告を行いますが、法人は企業の規模によらず決算を行い、税申告を行う義務があります。決算書類は事業の内容によって多岐に渡り、貸借対照表や損益計算書、法人事業概算書や勘定科目内訳などを作成し申告する必要があります。決算のために税理士を依頼するなら、そのコストについても考える必要があります。

7-3 資産管理会社を設立するタイミングと判断

資産管理会社を設立するべきタイミングが明確に定まっているわけではありませんが、資産からの収入が1000万円や2000万円程度になると、金融機関や不動産会社、税理士から資産管理会社の設立を提案されることが多いです。

その理由は、個人にかかる所得税と法人にかかる法人税との税率の差です。所得の内訳や適用可能な控除の種類などによって、実際の納税額は変わってきますが、おおよそこのくらいの収入から上手に仕組みを作れば税金上有利になることが多いからです。実際のシミュレーションは、税理士などに依頼して計算してもらうのが良いでしょう。

また、判断する際の材料として、資産から得られる収入が安定しているかは重要です。一度収入が増えて資産管理会社の設立が必要だと思っても、翌年以降収入が落ち込んでしまえば、税制上のメリットは無くなってしまいます。

他の様々な業務や手続き、税理士費用なども考慮し、安定した十分な収益が期待できる場合に資産管理会社を設立するのがベストです。

8 資産管理会社の設立手順

資産管理会社を設立することになった場合、どのような手順が必要なのか簡単に紹介します。

8-1 資産管理会社の設立手順

資産管理会社の設立手順の大まかな流れは以下となります。

1.株式会社か合同会社かを決定

法人の設立形態として、株式会社か合同会社かを決定します。責任の有限化や、所得や配当の分散が行いやすいなどメリットが多い株式会社で設立することがほとんどです。合同会社の場合は、手続きが容易で設立コストが安いのがメリットです。

2.設立手続きに必要な書類

法人を設立する際には、以下の書類が必要となります。

<公証人役場に提出>

定款

株主全員の印鑑証明書

<法務局に提出>

設立登記申請書

定款(公証人役場認証済み)

役員の就任承諾書

発起人の決定書

資本金の払込証明書

印鑑届出書

代表取締役の印鑑証明書

登記すべき事項の書面/データ

<税務署に提出>

法人設立届出書

給与支払事務所等の開設届出書

青色申告の承認申請書

3.設立手続きの手順

まずは社名を定めて、手続きに必要となる印鑑を作成します。その後、事業内容や所在地、発起人、役員構成など基本的な事項を記した「定款

を作成し、公証人役場で定款の認証を受けます。この時、株主全員の印鑑証明書も必要です。

そして、金融機関で個人の口座に定款に定めた額の資本金を入金し、「設立登記申請書を作成し、他の必要書類と合わせて法務局に提出します。

後日、法人の登記簿謄本と印鑑証明書が発行されます。その後、必須ではありませんが法人としての銀行口座(法人の登記簿謄本が必要)を作成します。

それから、税務署に法人設立届出書や、給与支払事務所等の開設届出書、青色申告の承認申請書を記入して提出します。これで一通りの会社設立手続きは完了です。

4.その他手続き

必要に応じて、資産管理会社に資産を移すための手続きを行います。

8-2 資産管理会社の設立にあたっての費用

会社設立にあたっての費用は、株式会社の場合と合同会社の場合で異なります。

主な費用は登録免許税で、株式会社、合同会社ともに資本金の0.7%となっていますが、最低金額が定められており、株式会社の場合は最低で15万円、合同会社で6万円です。資産管理会社の場合、基本的に最低額の資本金で十分です。

株式会社の場合、公証役場で定款の認証を受けるための手数料が5万円かかります。紙で定款を作成して届け出る場合、印紙代として4万円が必要です。設立代行業者などに依頼すると、電子定款で作成してくれるため、印紙代は不要になります(代行手数料は発生します)。その他、提出が必要な書類の作成手数料などで数千円ほど必要になります。

これらを勘案すると、会社の設立だけでも合計して株式会社の場合で25~30万円、合同会社の場合で6~15万円ほどかかるのが一般的です。

会社設立に慣れた人であったり、司法書士や設立代行業者などのサポートがあれば、1週間ほどで設立することができます。一般的には2週間程度かかると想定しておけば良いでしょう。