会社設立後には、原則2期にわたり、消費税の免税を受けることができます。ただし、免税を受けるためには、一定の条件があります。

また、消費税は、免税事業者でも受け取ってよい、みなし課税制度があるため、売上のそのまま10%を納税するわけではないなど、意外と一般の方、起業初心者の方には誤解があるケースがあります。

そこで、この記事では会社設立のメリット・デメリットから消費税の概要、消費税の免除を受ける条件、税金の還付を受ける条件、2023年よりスタートし、売上が1千万円未満の免税事業者・個人事業主にも影響を及ぼすインボイス制度についても詳しく解説していきます。

会社設立を検討している方は参考にしてみてください。

1 会社と個人事業主のそれぞれの特徴と相違点

会社を設立する際には、個人事業主時代と比較してメリットとデメリットを分析し、検討することが重要です。会社設立にあたって、メリットやデメリットを分析、検討しているでしょうか。まずは会社と個人事業主のそれぞれの特徴と相違点、そして会社を設立することで生じるメリットとデメリットを確認してみましょう。

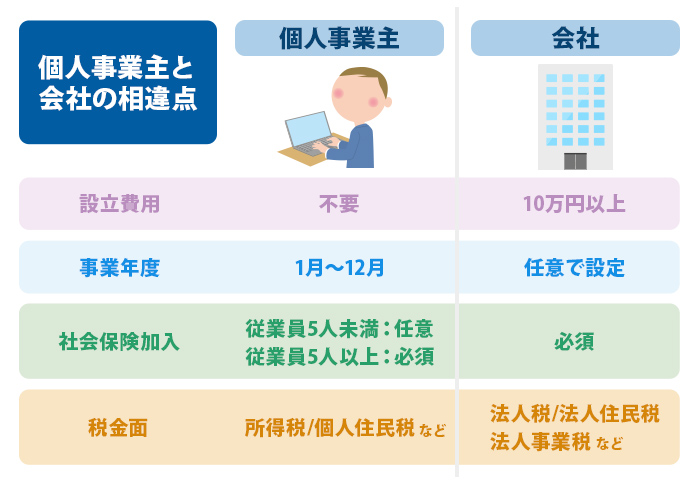

1-1 相違点① 設立方法と設立費用

会社を設立するには、法務局への登記や税務署・自治体への会社設立の申請(開業届の提出)処理を行う必要があります。

また、会社は社会保険にも原則として加入することになります(後述)ので、年金事務所への新規適用手続きが発生します。そして、従業員を雇っている場合には労働保険の手続き作業も発生します。

会社を設立するために必要な費用は、株式会社の場合は印紙代や登録免許税で20万円以上、合同会社・合資会社・合名会社の場合には同じく印紙代や登録免許税で10万円程度です。

対して個人事業主の場合は、個人事業主としての登記の必要がないため設立という概念が無い、といえます。事業をする、と思い立ったときが個人事業主となったとき、ということです。ただし、税金の優遇措置である「青色申告」を適用するためには、税務署に「青色申告承認申請書」を提出する必要があります。

1-2 相違点② 事業年度

会社の場合、任意に事業年度を設定することができます。事業年度は、自社の法律に当たる「定款」上にて自身が定めるもので、最も多いものは4月から3月までの一年間です。

なお、会社設立後に事業年度を変更することもできます。変更する場合、定款を変更することになりますので、定款を変更するための特別決議を株主総会に諮る必要があります。

一方、個人事業主の事業年度は1月から12月と決まっています。この期間中の収支を3月の確定申告にて申告し、税金を納付することになります。

1-3 相違点③ 社会保険の加入

会社では、自身を含めて一人でも給与(役員報酬含む)を支給していれば、社会保険の加入が必須となります。

個人事業主の場合、従業員5人未満まで社会保険の加入は任意です。ただし、5人以上は社会保険加入が必要になります。社会保険の加入条件は会社を設立しているか否かではない、ということになります。

1-4 相違点④ 税金面

会社と個人事業主では税金は別体系です。利益(所得)額がある一定以上を超えると節税効果面で会社の方が個人事業主よりも勝る、とは一概に言い切れません。メリットと思えたのに、見方を変える、または視野を広げてみるとデメリットに転じたなど、税金面は複雑に入り組んでいます。

会社の税金には法人税や法人住民税、そして法人事業税があります。また、自身の役員報酬や給与に対しても(自身に役員報酬や給与を支給している場合)、所得税と個人住民税が適用されます。この会社の税金である法人税は、800万円を区切りに、それ以上所得が増えても税率の上昇はありません。

一方、個人事業主の税金には所得税と個人住民税があります。所得税は、所得金額が高くなるに連れて税率も高くなる「累進課税方式」を用いています。かつ、物品販売業や飲食店業等の法定業種に定められている業種には個人事業税も発生します。

また、所得税は、売上からあらかじめ定められた「基礎控除額」を差し引いた額に税率を乗ずることによって求めます。この基礎控除額を拡大するための条件が「青色申告」の選択ということになります。

なお、個人事業主で社会保険未加入の場合の国民年金・国民健康保険料は、経費とはなりません。一方、個人事業主で社会保険に加入している場合には、また同様に会社における社会保険料は、その半分にあたる事業主/会社側の負担分を経費に計上することができます。

しかし、社会保険料は高額であるため、現金を減らして資金を逼迫することに繋がります。この社会保険料は、会社を設立した場合の思わぬ落とし穴となる可能性を持っています。

なお、消費税についてですが、原則として設立から2年度間は、会社でも個人事業主でも消費税の納付を免除されます。免除期間を過ぎて、該当する期間の売上高が1000万円を超えた場合に、消費税の申告・納付の義務が生じます。

まとめると、会社の負担は税金面だけではなく先述の社会保険料もありますので、会社設立を検討する場合には、税金面だけではなく資金繰りも含めた広い視野でメリットの有無を判断することが出来る税理士などの専門家に相談するようにした方が良いでしょう。

2 会社設立のメリット

ここからは会社を設立した場合に生じる6つのメリットを見ていきます。

2-1 メリット① 倒産時のリスクが有限

思ったように利益を上げることができず、負債が膨らみ返済の目処が立たないため倒産を選択せざるを得なくなった際、会社の出資者(会社設立者。設立して間もない会社の場合は通常社長も兼ねている)の負う責任の範囲は、会社の出資金を失う、ということに留まります。

これはすなわち、会社の借金を完済できずとも、出資者個人に借金返済の全責務が必ずしも降り掛かる訳ではない、ということになります。この責任の範囲に限りがあることを「有限責任」と呼びます。

対して個人事業主の場合には、借入金や取引先の未払金は個人事業主本人の責務となります。この、責任の範囲に上限がないことを「無限責任」と呼びます。

ただし、会社は「有限責任」であるといいましたが、設立したばかりの会社が借入金を申し込む場合、金融機関側では借入金の連帯保証人に社長(出資者)を求めることが通常です。この場合は、実質的に出資者の無限責任となって、会社であったとしても有限責任とはなりません。

2-2 メリット② 資金調達面で有利

会社は資金調達面において、会社であることの信用力や各種優遇措置などによって、個人事業主よりもメリットを有しています。

例えば、銀行などの金融機関から融資を受けようとする場合、会社と個人事業主を比較すると遥かに個人事業主の審査の方が厳格で煩雑です。これは一つには、会社には会社であるという看板や信用力がある一方、個人事業主にはそれらが無いためです。

また、融資の際には金融機関から融資審査用書類の提出を求められますが、会社はこの書類を決算によってあらかじめ作成していたり、または決算書を元にして直ぐに用意できたりします。一方、個人事業主はゼロから書類を用意しなければいけないことが多いです。

そして、会社の場合は複式簿記を義務付けられていますので、お金の入出金の動きや未収入金・未払金の流れを金融機関側も把握できることで、融資可否の判断をしやすいものになっています。また、会社の場合は会社と家のお金を混同していることはありません。

しかし、個人事業主の場合は仕事と家のお金を混然としている場合が多く、仕事におけるお金の実態が掴みにくいことから、審査も融資条件も厳しくしなければならない状況となっています。

また会社の場合、政府の方針や自治体の取り組みによって、新規設立会社に資金調達の優遇措置が設けてられています。例えば、政策金融機関にあたる日本政策金融公庫では、女性や若者、そしてシニアの起業家のための融資枠を設けており、これは個人事業主にはないものです。

2-3 メリット③ 信用力がある

会社と個人事業主を比較した場合の、会社にとって最も分かりやすいメリットは「信用力」です。会社は会社という形態によって金融機関や取引先に対して一定の信用力を持っていますが、個人事業主の場合は個人事業主という形態がネックとなって取引まで進まない場合もあります。

また、会社には株式会社、合同会社、合資会社、合名会社の4種類がありますが、その中でも株式会社はその形態の知名度の高さから、一段高い信用力を持っています。

そして、会社であることの信用力は、金融機関や取引先に対してだけに留まりません。事業や売上の拡大を目指す場合には新たな社員の確保に尽力しなければいけませんが、現在は人手不足であることから、個人事業主にとっては家族以外の外部から雇用するとなるとなかなか難しい面があります。

その点、会社の会社という看板には、個人事業主よりも高い求人効果があります。また、会社の中でも先ほど同様株式会社である場合には、就職・転職希望者にとって更に高い求人効果を持っているといえるでしょう。

2-4 メリット④ 事業承継がしやすい

個人事業主の場合、事業の承継は容易ではありません。個人事業はその人個人の名前や信用力で営んでいるため、事業を承継する人がいたとしても、取引先や金融機関との関係構築はほぼゼロからとなります。

また、個人事業主の金融機関の口座名義はその人個人名義ですので、その人が万が一亡くなってしまいそのことが金融機関の知られるところとなった場合には、口座の凍結を引き起こしてしまいます。口座の凍結解除には通常複雑で面倒な手続きを経る必要があります。

その点、会社は配置転換によってその業務の担当者を変更することができますし、口座も口座名義の人が亡くなった場合も口座が凍結されるということはなく、口座名義を変更するための手続きを踏めば良いだけです。

ただし、会社でも承継にあたっては、仕事や役職を人につかないようにすることと、印鑑の保管方法などの管理に注意する必要があります。事業が拡大し従業員も増えた場合には、後任や引き継ぎ体制を整えて、現任者がいなくなっても後任者が速やかに引き継げる体制を整えておきましょう。

そして、実印や金融機関の登録印などの大事な印鑑や書類は、現任者がいなくなった場合に所在や金庫の鍵が見つからないといったことにならないように、少なくとも2人以上の管理者を設けるようにしましょう。

2-5 メリット⑤ 経費の扱いが有利

会社の場合、自分自身に対する給与(役員報酬)や社会保険料の会社負担分、また会社名義の生命保険料を経費とすることができます。

個人事業主の場合に経費にできるのは、自分のためのではなく事業のための経費のみです。したがって、国民年金や国民健康保険は経費とはならず、生命保険料は自ずと自分名義の契約となりますのでそれも経費とはなりません。

また、会社の場合、役員報酬に対して報酬額に応じてあらかじめ設定された控除額である「給与所得控除」も経費扱いとすることができます。一方、個人事業主の場合、そもそも自分の給与という考えがないため、給与所得控除も、給与の経費計上もできません。

2-6 メリット⑥ 損失の繰越控除期間が長い

損失、すなわち赤字は、会社も個人事業主も翌年度以降に繰越すという処理を認められています。このことを「損失の繰越控除」といいますが、会社と個人事業主とでは繰越可能な年度が異なります。

会社の場合、損失の生じた年度の翌年度から9年間損失を繰越すことができます。この9年間は、利益(黒字)が出た場合、その利益を繰越した損失で差引くことができます。

対して、個人事業主に認められている繰越控除期間は3年間です。ただし、個人事業主の場合は青色申告を選択していることが繰越控除の条件となります。

3 会社設立のデメリット

次に会社設立のデメリットを見ましょう。何事にもプラス面とマイナス面はありますので、マイナス面をしっかり把握して分析することは重要です。

3-1 デメリット① 初期費用が掛かる

相違点でも触れましたが、会社の設立には初期費用がかかります。登記費用や印鑑代、その他にも会社の体裁を整えるための封筒代やホームページ代を考え合わせると、20万円~数十万円の開業資金を要すると考えておきましょう。

3-2 デメリット② 一定のお金と時間がかかる

法人住民税には「均等割」という、赤字の場合にも納付義務のある税金があります。そして、社会保険料も利益に関係なく発生します。会社を運営している以上、利益が出ていなくても一定のお金のコストが発生する、ということです。

また会社の事務作業には、設立時の設立申請作業を初めとして、日々の請求書の発行や領収書の整理・記帳作業、また年末には年末調整の作業などがあります。このため、自身の時間か、または事務員や税理士などへのお金のどちらかのコストが発生します。

3-3 デメリット③ お金の管理が複雑

会社の場合、複式簿記と発生主義という考えを採り入れなければいけません。この考えは、現在のお金の動きだけではなく、売掛金や買掛金などすぐに現金化できないものも会計処理に組み込まなければならない、というものです。

この会計処理には一定の経験や知識を必要とします。また、お金の動きをしっかり把握しておかないと、利益は出ており将来的にお金が入ってくる予定にも関わらず、直近のお金がないために「黒字倒産」に陥る可能性もあります。

こうしたリスクを回避するためには、リスクをしっかりと認識して、リスク回避のためコストに優先順位を付けて会社を運営することが重要なポイントとなります。会社や事業内容によってまた違った見方もありますので、会社設立にあたっては情報をしっかり収集することと、できれば専門家に相談も必要になってくるでしょう。

4 会社設立後に発生する税金の種類は?

会社設立を行うと、法人に対しては、個人の税金とは異なった種類の税金がかかります。また、創業をしてすぐの会社には、税金に関する一定の措置があります。(消費税の免税制度など)。

税の種類、仕組み、消費税や、今後開始予定の「インボイス制度」にもふれなら、説明を進めていきます。

4-1 会社を設立すると、どのような税金が発生するか?

会社を設立した後、事業者に大きくのしかかってくる公的負担は、税金、そして費用を負担している場合は社会保険料が代表的なものといえます。

まず、税金の大原則について、お話しします。

よく、バラエティ番組やネットで、「年商何億・何十億の社長!」みたいにもてはやされるケースがあります。これは、あくまで会社の売上が年商いくら、というだけであって、高単価の商品や物販で大量に販売していれば、売上として大きい数字を出すことはできます。

ですが、「年商≠そのまま儲け」ではありません。ここから、必要経費(人件費及び社会保険料・設備投資・広告宣伝費・接待交際費など多数)を差し引き、さらにそこから国・地方公共団体に納める税金を引き、載った部分が、本当の意味での「収益」といえます。

ただ、そこから税金を納める計算をすると、さらに異なってきます。税金の仕組みや、国や自治体の政策により、税金優遇の措置がなされる場合もあるため、実際の収益と、税法上で「儲け」と見なす部分が異なってくるからです。

決算書・会計上の儲け(利益)は、概ね「収益-費用」、税金上の儲け(所得金額)は「益金-損金」となります。

この差があるため、個人での申告が難しく、会社設立専門業者・税理士の関与が重要になってくるのです。

それでは、法人にかかる主な税金について、リストにしてみましょう。

| 名称 | どのようなものか |

|---|---|

| 法人税 | 法人の所得により課せられる税金。国の税金で、年度の所得に応じ税率が変わる |

| 法人事業税 | 法人所得に対し課せられる税金で、いわゆる地方税。税率は都道府県ごとに異なる |

| 法人住民税 | 法人にも住民税がかかるのは意外かもしれないが、法人も地方自治体のサービスを受けているという観点から、地方税として「法人都道府県税・法人市町村民税(23区の場合は法人都民税として両方あわせて)」の2種類を納入する必要がある |

| 消費税 | 消費税を税務署に支払う手続きは、最終的には法人が行うことになる |

| 源泉所得税 | 社員の給与、役員報酬、また外注などの報酬に対して貸される税金 |

| 固定資産税 | 法人が所有する土地家屋や、それ以外で事業に用いる物(厨房設備・機械・自動車・医療機器など高額な物)に課される地方税 |

| 償却資産税 | 減価償却の対象となる器具・備品など償却資産に対し課される地方税 |

このほかにも印紙税など細かなものはありますが、法人の場合は主に上記のような税金を納めるものと考えておくことがよいといえます。

また、税金の申告期限と納期限は下記の通りです。

- ●法人税・住民税・事業税・消費税→事業年度終了日の翌日から2ヶ月以内に申告・納税を行う。税金の種類(例えば消費税の場合は、年1回、2回、4回、12回)により分割払いができるものもある

- ●固定資産税→毎年1月31日までに申告、年4回に分割し納付

なお、注意すべきは、破産時における個人と法人の税金に対する扱いの違いです。

個人については破産しても税金の納付義務は残りますが、法人の場合は破産し消滅する場合、残余財産を税金の弁済に充て、それでも充当できない場合は、法人が破産したときは税金を払わなくてよいということになります。

しかし、この仕組みを悪用してしまい財産を事前に他に移す、別の形で保存するなど、財産隠しその他不誠実な行動がある場合は、税務署がその財産の保有者に対し税金を請求します。

そのため、「法人として破産すれば、経営者の税金支払いは免れる」と思い込み、不誠実な行為をすると、会社破産自体に問題が出たり、国税・税務署の調査、追徴金、悪質な場合は刑事事件に発展する可能性もあります。

通常の経営においても、税金は最優先の支払いが必要です。

税金や社会保険の負担は確かに重いですが、普段から質素倹約を心がけ、内部留保を蓄え、黒字決算を出すことで、金融機関の融資も受けやすくなり、帝国データバンクなどの調査会社が信用調査のために、訪問した際にも「うちは健全な経営状態ですよ」と、後ろめたいことなく決算書を出すことができます。

いずれにせよ、税理士と緊密に連携し、税金のおおよその推定額を理解し、税金分の確保を心がけることが大切です。

4-2 10%という消費税の重みと、ありがちな誤解とは?

それでは、消費税についてさらに深掘りしてみましょう。まず、ありがちな誤解について2点ピックアップします。

- ●消費税を現在は納付する必要のない、もしくは納付する必要があるかどうかわからない免税事業者(法人・個人事業主とも)でも、消費税を通常通り請求してよい

- ●納税する消費税額は、お客様・クライアントより預かった「売上上の消費税額」から仕入れ先・外注先に支払った「仕入れに関わる消費税額」を差し引くことで求める。あわせて、一定の要件に基づき、「売上に関わる消費税額に『みなし仕入率』をかけて、消費税額を算出」する「簡易課税方式」も選択可能。つまり、消費税の10%をまるごと税金誌として納めるわけではない

まず、現在の事業形態が、個人・法人で免税事業の規模だとしても、消費税の10%を請求することは問題ありません。

理由として、売上が課税基準に満たない個人事業主や免税事業者の法人など、零細規模の法人に対し税務署は、「今の規模で消費税を支払うのは大変だろうし、もしかしたら(個人なら)売上が年間1,000万円の課税事業者になるケースもあるから、とりあえず消費税10%を上乗せして請求していいよ、もし売上がそこまで行かなければ消費税はいいからね」という配慮といえます。

また、中小規模の事業者では、あれが8%、あれが10%・・・と、全ての経費を仕分けながら消費税を既に払った額がいくらかを計算することは大変です。

そのため、「1つ1つ消費税とか非課税、8%、10%など計算するのは面倒でしょう、だから、業種に応じて一定の基準で、消費税を支払ったことにしていいよ!」というのが簡易課税なのです。

この制度は、国税庁のタックスアンサーNo.6509によると、下記の基準となっています。

| 事業区分 | 主な業種 | みなし仕入率 |

|---|---|---|

| 第一種事業 | 卸売業(他の者から購入した商品をその性質、形状を変更しないで他の事業者に対して販売する事業) | 90% |

| 第二種事業 | 小売業(他の者から購入した商品をその性質、形状を変更しないで販売する事業で第一種事業以外のもの) | 80% |

| 第三種事業 | 農業(※)、林業(※)、漁業(※)、鉱業、建設業、製造業(製造小売業を含む)、電気業、ガス業、熱供給業及び水道業、(第一種事業、第二種事業に該当するもの及び加工賃その他これに類する料金を対価とする役務の提供を除く) ※令和元年10月1日を含む課税期間(同日前の取引は除く。)からは、農業、林業、漁業のうち、消費税の軽減税率が適用される飲食料品の譲渡に係る事業区分が第三種事業から第二種事業へ変更 |

70% |

| 第四種事業 | 第一種事業、第二種事業、第三種事業、第五種事業及び第六種事業に当てはまらない事業(飲食店業など)第三種事業から除かれる加工賃その他これに類する料金を対価とする役務の提供を行う事業も第四種事業となる。 | 60% |

| 第五種事業 | 運輸通信業、金融・保険業 、サービス業(飲食店業に該当する事業を除く)をいい、第一種事業から第三種事業までの事業に該当する事業を除くもの。 | 50% |

| 第六種事業 | 不動産業 | 40% |

以上のように、6種類に事業を分類しています。

「物の仕入れが多そうな卸売業や小売業は9割や8割の税金を支払ったことにしていいよ、逆にもの仕入れが少ない不動産業の場合は4割に抑えておくね」と、業種ごとに仕入れ控除税額を決めているのです。

そのため、コンサルタント事業で、簡易課税を選択、年間の税抜き売上が1,500万円、消費税率10%の場合、第五種事業でみなし仕入率5割となるので、

消費税 1,500×10%=150万円

150万×50%=75万円

つまり、75万円を消費税として納めることになるわけです。

10%の150万円ほどではないですし、既にクライアントから150万円を受け取っているとは言え、一度受け取ったお金の中から75万円をというのはかなり大きなお金ですよね・・。

また上記のタックスアンサーには、業種ごとの詳しい基準も書いてあるので、参考にしてください。

とはいえ、まずこの区分自体が複雑であること、さらに現在は事業の多様化により、複数の業種にまたがる、どの業種に属するのかわかりにくいケースも多いかと思います。

やはり、会社設立専門業者や税理士に相談し、最適なケース、自身の事業の場合どのようになるかを、専門家の視点からアドバイスしてもらうことが望ましいでしょう。

4-3 消費税が還付されることも、ケースによってはあり得る

消費税というと「支払う」というイメージが大きいですが、「受け取った消費税より支払った消費税が多い場合」は、「払いすぎ」として消費税の還元を受けられるケースがあります。(ただし、簡易課税の場合は、予め料率が決まっているため、還付されるケースはありません)

特に、工場の新築や医療機械、不動産の購入、大型機械の導入など、大きな支出をしている場合は、結果として消費税が還付されるケースがあります。

また、輸出業を行っており、売上のほとんどが海外との免税取引というケースも、「輸出の場合は消費税が免除されるが、国内の取引ではお金を支払っている」という計算なので、消費税還付を受けられるケースが想定できます。

いずれにせよ、消費税還付の場合を行う場合は、最初のところで原則課税事業者を選択していなければなりません。この場合、最初から、課税事業者であることを届け出る、「消費税課税事業者選択届出書」を提出していなければなりません。簡易課税のための、「消費税簡易課税制度選択届」を提出していると、上記のような還付制度は利用できません。(なお、どちらも一度出したら取り消しはできませんので、「思ったより儲からなかったので、課税制度の申し出を取り下げます」ということはできないのでご注意ください。

いずれにしても、どの方式を選択するのが最適かは、会社設立専門業者や税理士と相談し考えることが重要といえます。

4-4 2023年10月からのインボイス制度と、制度が及ぼす可能性のある影響とは?

ここまでは起業のサイト・書籍などにもよく書いてあることです。

しかし今後注意すべきは、2023年10月から始まる予定の、「適格請求書等保存方式」いわゆる「インボイス制度」です。

国税庁にも案内がありますが、消費税の改正とあわせ、適格請求書等保存方式という制度が段階的に導入されます。

2019年10月1日から2023年10月1日までは、「区分記載請求書等保存方式」という形で、段階的に導入し、2023年10月1日以降は、「適格請求書等保存方式」という形で、完全にインボイス制度に移行します。

2023年10月1日以降は、”適格請求書等保存方式の下では、税務署長に申請して登録を受けた課税事業者である「適格請求書発行事業者」が交付する「適格請求書」等の保存が仕入税額控除の要件“となるわけです。

そもそも、「適格請求書」という書類は、どういう書類なのでしょうか。

国税庁の定義によると、「売り手が買い手に対して正確な適用税率や消費税額等を伝えるための書類」といえます。

この「適格事業者」登録が2021年10月1日から行われるわけですが、もし2023年10月の時点で、「適格事業者登録」がなされていない場合は、仕入税額控除に必要な書類を発行できなくなります。そのため、免税事業者からの仕入れ・サービスの提供は、消費税の控除に使えなくなるわけです。

そうすると免税事業者・免税個人事業者・フリーランスなどは、「課税事業者になってもらわないと、おたくとは取引できませんね・・・」と多くの企業から言われる可能性があるのです。

当然これは、フリーランスにとっては「これまで益税として受け取れていたものが、課税事業者として消費税を納めるか、免税事業者のままで取引先の理解を得るか、という形になるわけで、年間数十万の負担増になります。いずれにしても零細事業主・一人親方・業務委託で業務を請け負う人・フリーランスには大きな負担増といえましょう。

また、2023年10月1日からは、免税制度という創業初期のメリットが、「現状のままでは」完全に塞がれる可能性があります。(ただ、今後インボイス制度、特に起業初期・免税事業者に対するデメリットが認知されると、大きな反発が起こり、後付けで特別措置が設けられる可能性もゼロではありませんが)

とはいえ、現状のままで免税事業者であると、取引先にとっては不利益になりますので、「負担が大きいから免税事業者のままでいる」ということは厳しく、多くの取引先は課税事業者になることを求めてくることと想定されます。

そして、個人の消費者から仕入れることが多い業者(リサイクルショップ、自宅・マンション買取)や、個人のネットショップ業者などは負担増が想定されます。

このインボイス制度には相当課題や反対の声、様々な疑問があり、国税庁も「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」という形で、疑問に答える書面を作っています。

なお、Q&Aの中で、気になる項目をピックアップしましょう。

Q 当社は、適格請求書発行事業者の登録を受けています。翌課税期間の基準期間における課税売上高が1,000万円以下ですが、当社は、免税事業者となりますか。

A その課税期間の基準期間における課税売上高が1,000万円以下の事業者は、原則として、消費税の納税義務が免除され、免税事業者となります。

しかしながら、適格請求書発行事業者は、その基準期間における課税売上高が 1,000 万円以下となった場合でも免税事業者となりません。したがって、適格請求書発行事業者である貴社は、翌課税期間に免税事業者となることはありません。

このように、そもそも課税事業者でないと法人と取引が難しくなり、法人設立後の消費税2期免除の特例を、事実上使えなくなることが想定できます。

ただ、一気に制度を導入すると、様々な方面から怒りの声が上がりますので、「経過措置」を設けています。

前述のQ&Aには、「適格請求書発行事業者以外の者からの仕入れであっても、仕入税額相当額の一定割合を仕入税額とみなして控除できる経過措置が設けられています」とし、具体的には、「2023年10月日から2026年9月30日までは、仕入税額相当額の80%、2026年10月1日から2029年9月30日まで仕入税額相当額の50%」を控除できる措置を設けています。

ただ、この制度の適用にも条件があるため、事実上多くの起業家、零細企業・個人事業主・スタートアップが「課税法人(課税個人事業主)となる」ことを選ばざるを得なくなるでしょう。

このインボイス制度の問題点は、いまいち世間に広まっていない状況ですが、時間が経つにつれ、多くの人から制度に関する救済措置を求める声や、インボイス制度自体の廃止を求める声が挙がることが想定されます。

今後における制度の動向に、注目する必要があります。

4-5 改めて復習したい、そもそも消費税とはなに?

消費税の基本について改めてご説明します。

①消費税って結局なに?

国税庁ホームページの案内より引用しますと、“商品・製品の販売やサービスの提供などの取引に対して広く公平に課税される税で、消費者が負担し事業者が納付”する税金です。

消費税と地方消費税があり、国税庁のタックスアンサーNo.6303では、令和元年10月時点では、

- ・標準税率:消費税→7.8% 地方消費税→2.2%

- ・軽減税率:消費税→6.24% 地方消費税→1.76%

と定められています。(なお、地方消費税は道府県税です)

②消費税は結局誰が払っているの?

結論からいうと、ここまでの文章でおわかりいただけるかと思いますが、事業者が払います。

小売りを例えにしましょう。小売りは、直販を除いて、メーカー→卸売り業者→販売店→消費者というルートを原則たどります。

そうすると、この流通に関わる、メーカー・卸売り業者・販売店・消費者全てが、そのまま10%の消費税額を納めているのでしょうか?ここまでお読みいただいた方ならおわかりいただけるかと思いますが、そうではありません。

大本の消費税10%は消費者が販売店に渡します。販売店は、自社が受け取った消費税分と自社が払った分を相殺(そうさい・お互いに帳消しにすること)して、預かった10%をまるごと国・地方自治体に納めるわけではなく、既に払った消費税の残り分を支払うわけです。

納めている消費税が結果として多くなった場合は、還付されることもあります。

複数の流通経路がある商品などは、流通に関わるそれぞれの業者が、結果として分けるような形で納めることになります。

③消費税の課税対象にならない取引は?

ほとんどの製品が消費税の課税対象ですが、例外的に課税がされない、「非課税」の取引もあります。

代表的なものは、下記の通りです。

- 1 土地の譲渡、貸付け(一時的なものを除く。)など

- 2 有価証券、支払手段の譲渡など

- 3 利子、保証料、保険料など

- 4 特定の場所で行う郵便切手、印紙などの譲渡

- 5 商品券、プリペイドカードなどの譲渡

- 6 住民票、戸籍抄本等の行政手数料など

- 7 外国為替など

- 8 社会保険医療など

- 9 介護保険サービス・社会福祉事業など

- 10 お産費用など

- 11 埋葬料・火葬料

- 12 一定の身体障害者用物品の譲渡・貸付けなど

- 13 一定の学校の授業料、入学金、入学検定料、施設設備費など

- 14 教科用図書の譲渡

- 15 住宅の貸付け(一時的なものを除く。)

以上のように、公的なもの、土地家屋に関わるもの、社会福祉に関わるものなどは消費税の対象外となっているケースが多いです。

④今、消費税を総額表示している店と、税別表示している店の2種類があるけど、なぜ?

原則は、商品販売やサービス提供では、消費税込みでの表示が求められています。

しかし、総額表示義務の特例として、令和3年3月31日までは、現に表示する価格が消費税相当額を含んだ税込価格であると誤認されないための措置を講じている場合に限り、税込価格を表示することを要しないという規定があるため、税抜き表示であっても、税込価格を書いたり、別途消費税がかかることを記載すればいいという例外措置があるのです。

ただ、小さく税抜きと書いてあることや、小さく税込価格が表示されていることというのは、正直あまりいい印象を持たない人も多いかと思います。

店側も、計算して総額を出すのは大変、税込だと高く見られるから税抜きで金額を出してごまかしたいという気持ちがあるのでしょうけれども、消費者の立場からすると、最初から税金込みの価格で表示してくれた方がすっきりしますよね。

最近は、電子ペーパーと無線技術を活用した、電子棚札という商品も家電量販店などに次々導入されています。

こういう商品を活用すると、税込表示の計算、価格の自動切り替えも容易にできますので、店舗もぜひ活用して、わかりやすい価格表示をすると望ましいといえます。

⑤海外の消費税(付加価値税・VATなどとも呼ぶ)は?

日本の消費税は10%ですが、海外の消費税(付加価値税・VAT)は、いくらくらいの国が多いのでしょうか。

国税庁の、税の学習コーナー税の国際比較によると、一番付加価値税が高いのが、北欧諸国、特にデンマーク・スウェーデン・ノルウェーが25%と、なんと4分の1が付加価値税です。

逆に、台湾・カナダは5%、タイ・シンガポールは7%と比較的低いといえます。

また、この表にはありませんが、クウェート、カタール、オマーン、バーレーンなど、主に中東諸国では、0%という国もあります。アメリカ合衆国も、州により0%~10%と差があります。

また、軽減税率の配分がかなり異なる国もあり、フランスの場合は、食料品は5.5%と安価にする一方、通常の物品は20%など3種の軽減税率を設け、生活必需品ほど負担が低くなるように設計されています。

中国の場合は、増値税という制度で、0%~16%で、昔の日本の物品税のように、贅沢品ほど税率が高くなるようになっています。

このように、消費税・付加価値税一つとっても、国でさまざまな違いがあるといえましょう。

4-6 消費税は結局何に使われている?

ここまで消費税の仕組みについて触れてきましたが、実際の所、消費税は何のために使われているのでしょうか。

消費税は、基本的に社会福祉のために用いることを目的に創設されました。消費税の使途については、財務省の説明ページに記されています。

消費税収の使い方については、「消費税収の使途の明確化」という法律があり、「消費税の収入については、地方交付税法に定めるところによるほか、毎年度、制度として確立された年金、医療及び介護の社会保障給付並びに少子化に対処するための施策に要する経費に充てるものとする」と、使い道を明確に定めています。

では、実際に増税分も加えた10%をどのように用いるか、という予算では次のように定めています。

令和元年度の消費税税収を国では15.4兆円、地方では4.0兆円と予測しています。これを年金・医療・介護・子育て支援及び地方に回すという形になっているように見受けられますが、正直、当該サイトの「消費税の使途」の表を見ても、ピンとこない人も多くおられるかと思います。

いずれにしても、現在は社会保障費に税金と借金(国債)をつぎ込んでいるのが現状で、その穴埋めに消費税が使われているといえましょう。

今後、団塊世代などの高齢化を経て、社会保障給付そのものが大きな変革期を迎える可能性があります。その中では、社会保障削減か現役世代の負担増、また消費税による公平負担など、何らかの形で、社会保障のあり方が大きく動くことも想定し得ます。

4-7 消費税増税分の行き先は?

時事ドットコムニュースによると、消費税増税分をどのように用いるかについては、下記のように説明されています。

- ・増収が想定されるのは5.7兆円

- ・うち2.9兆円は国の借金の膨張抑制に使われる

- ・1.7兆円は、幼児教育の無償化、高等教育の一部無償化・保育士・介護職員の処遇改善

- ・1.1兆円は、低所得高齢者の暮らし支援、低所得者の介護保険料軽減(軽減税率導入による減収分の1.1兆円は所得税増税などで穴埋め予定)

そのため、増税分の半分近くは、国の借金の膨張抑制に使われるという現実があるといえるわけです。

財政再建もしないといけない、社会保障も維持しないといけない、子育て支援の費用も出さないといけないという状況にあって、どうしても利用範囲が前向きな使途ばかりにつぎ込めないというのが現状であります。

そして、食品などの軽減税率を導入するために、税収が減る分の穴埋めとして、所得税やたばこ税の増税、企業の納税額を適切に把握できる「インボイス制度」導入による増収などを行おうとしています。

つまり、軽減税率のために、所得税やたばこ税の増税、そして個人事業主・零細事業者に影響のあるインボイス制度を導入し、取れるところから取るという形にしているわけです。

軽減税率に対しては、食料品など生活者に配慮した政策であるという一方で、経理・会計担当者の負担やインボイス制度、他の税金の増税などで、負担の対象になる当事者にとっては、非常に頭の痛いところで意見が分かれるかもしれません。

いずれにせよ、支払う側としても10%、8%はどちらも大きな負担であることには変わりがないので、ぜひ消費税をより有効に活用し、負担が社会的弱者にかかったり、中小事業者に負担がかかったり、会社設立の意欲をそぐようなこととならないように、様々な施策を行うことが望まれます。

5 消費税免除・そして消費税免除を受ける条件とは?

消費税及びインボイス制度を解説してきましたが、2019年や2020年時点での起業では、インボイス制度による消費税免除への影響は生じません。

それでは、消費税免除や消費税免除を受ける条件について、詳しく見ていきましょう。

5-1 会社設立後、基本は2期消費税免除

まず、2019年・2020年時点の話でいえば、通常、設立1期目は免税事業者となり、消費税の納税義務はありません。ただ、これはあくまで原則です。

個人事業の法人成りについては、課税期間がリセットされます。個人として数年、十数年事業をしてきたとしても、法人としては第1期からとなりますので、要件に当てはまれば、法人の消費税免除のメリットを享受できる可能性があります。

消費税が課税されるか否かは、「前々年度の課税売上高が1,000万円を超えるか」が基準となります。そうすると、1期目、2期目は、それぞれ、「前々年度」というのが存在しないわけです。

ただし、課税売上高が1,000万円以下でも、消費税の納税対象になるケースはあります。こちらは次項目で開設します。

5-2 消費税の免除は例外がある

会社設立1期目、2期目は原則免税業者扱いとなりますが、下記の例外に当てはまる、下記のどれかの要件を満たした事業者は、課税事業者となり、消費税を支払うこととなります。

国税庁のタックスアンサーNo.6501には、免税事業者が課税事業者となるケースの条件が書かれています。

少し複雑に書かれていますので、端的に書きますと、下記のケースに当てはまる場合は消費税の納税義務が発生します。

- ●事業年度の開始の日における資本金の額又は出資の金額が、1,000万円以上である場合や特定新規設立法人(いわゆる大手企業の子会社)に該当する場合

- ●事業年度における課税売上高が1,000万円を超える

- ●特定期間(事業年度の前事業年度開始日以後6ヶ月)の課税売上高、給与等支払額がそれぞれ1,000万円を超える

- ●設立から2年以内に、増資などで資本金の額か出資の金額が1,000万円以上になった

- ●消費税課税事業者選択届出書か消費税簡易課税制度選択届出書を提出している

- ●合併・分割・相続等で納税義務の免除特例にあてはまらなくなった

大まかな所では、年間の税抜き売上が1,000万円を超えたり、増資や出資で資本が1,000万円を超えた場合は、課税対象になると思っておけばよいかと思います。

5-3 免税期間を延ばす方法とは

免税期間を延ばす方法としては、「シンプルに、売上1,000万円を超えないようにし、資本や出資も1,000万円以上にならないようにする」のが、一般的な対策です。

とはいえ、免税期間を気にして、売上1,000万円を超えないように、経営にブレーキをかけては本末転倒です。そのため、免税期間を延ばす方法について考えるよりも、売上を伸ばす方法を考えた方が、ずっと前向きといえましょう。

5-4 消費税免税と決算月の関係

消費税免税を活用する観点では、決算月にも工夫をする必要があります。

毎月のおおよその売上見込みが分かっていれば、初年度売上を1,000万円に満たないように、初年度の期間を設定する必要があります。

例えば、毎月100万円近く売り上げるめどが立っているとしましょう。これが若干上下することも踏まえて、決算期を9ヶ月後にするように、定款を決め、会社を設立します。売上900万円近くで着地させることにより、翌々年度の消費税が免除されます。(当然、次年度も同じペースであれば、年間売上1,200万円で課税対象になりますが)

それでも、1期分の消費税の納税を免除されるだけでも大きいと言えましょう。

消費税の課税がされるかどうかは、前々年度の売上高で判断されるものの、納付額は、決算期そのものの売上で判定されます。もし3年目に売上が3,000万円などあった場合でも、1年目が売上900万円で免税対象の条件となれば消費税が免税となります。

ただ、あくまで決算月を活用した節税は、1回限りのものということは心得ておきましょう。

5-5 インボイス制度の導入で、会社設立が増える?

インボイス制度が導入されると、個人事業主であることのメリットがより少なくなります。

なぜなら、個人事業主の場合、多くが売上1,000万円以下であり、消費税の免税対象であったからです。

しかし、インボイス制度が導入されると、消費税の免税事業者であることがむしろデメリットになってしまいます。また、前にも述べたように、軽減税率の穴埋めとしてインボイス制度で零細事業者からも徴税をすることを前提としていますので、インボイス制度の導入が覆されるのは、今のところ、考えにくいでしょう。

インボイス制度においては、取引相手が免税事業者だと、消費税の還付を受けられないわけですから、あまり免税事業者とは取引をしたくないわけです。

だったら課税事業者となり、ついでに法人化もしてしまおうという人も出てくるのは想像がつきます。

信用面でも、個人事業より、会社の社長(代表取締役)の方が、対外的な聞こえがいいのも事実です。また、余談ですが、合同会社よりも株式会社の方がメジャーで、肩書きも代表取締役社長や代表取締役と名乗れるので、認知してもらいやすいです。合同会社だと、「代表社員」となるので、「社員?社長?どちらなの?」と意外と普通の人に混乱されるケースも想定できます。

これまで、会社設立をするか、個人事業のままでいくか迷っていた人にとっては、「これならもう会社設立をした方がいいかな・・・」と思う人は、以前より増えてくるでしょう。

多くの年商7桁後半(500万円~999万円)の事業主が課税事業者を選択したり、個人事業主でいることのメリットが薄れるので、フリーランサーだけど一人会社として法人化する、ということも想定されます。(当然、法人化を行うと法人と個人の資産を明確に分ける必要があり、法人の運営コストもかかりますので、課税事業者かつ個人事業主のままで行く人も少なくないでしょうが)

いずれにしても、このインボイス制度の導入は、今後議論が起こってくる可能性があります。

また、インボイス制度は、事業者双方に、様々な面での事務負担を大きくする事も想定されます。

8%と10%の区分だけでもややこしいのですが、インボイス制度が導入されると、請求書には、

- ・適格請求書発行事業者の氏名又は名称及び登録番号

- ・取引年月日

- ・取引内容(軽減税率の対象となる場合はその旨)

- ・税率ごとに合計した税抜又は税込対価の額及び税率

- ・消費税額等

- ・書類の交付を受ける者の氏名又は名称

を記載しないといけません。

もし、請求書に、適格請求書発行事業者の登録番号が存在しない場合は、相手が売上高1,000万円以下の免税事業者であり、取引した場合に一定額までしか免税されないなど、適格請求書発行事業者以外(個人を対象にする業種は除く)との取引は、インボイス制度の導入後は大なり小なりマイナスになってしまうわけです。

インボイス制度の導入が近づくにつれ、様々な混乱が生じる恐れもありますが、法人・個人事業主という立場である以上は、「制度を理解し、制度に従い、そして制度の範囲内でなし得るべき対策を、自分だけではなく税理士などの専門家と協議しながら対策を立てる」ことしかできません。

ともかく、インボイス制度が気にならないくらいに売上を挙げ、きちんと納税分を確保しておくことも重要といえましょう。

5-6 消費税免税のために分社化をすることはおすすめしにくい

消費税10%というのは、確かに大きな負担額です。これを回避するために、会社を分社化して、第1期、第2期の節税を免れようということを考える人もいるかもしれません。

しかし、基本的にはおすすめできません。

確かに、第1期、第2期の消費税が免税になるとしても、会社の運営経費や管理コスト、人材など様々な問題・手間のことを考えると、目先の消費税の節税よりも、事業を拡大したりなど、前向きな方向に考えた方が、生産的といえましょう。

制度を作る国も、様々な事例を蓄積しています。制度の穴がみつかれば、それを埋める方策を次々に打ち出してきます。

なので、裏技を探すより本業に集中する、こういう心持ちで行くことが望ましいと思います。

6 まとめ

消費税に関しては、1989年の導入後、3%→5%→8%→10%と上昇の一途をたどってきました。

今後も、社会負担などの増加や税収確保のため、消費税が増えることはあれ、減ることはないと思われます。

個人事業主や一般消費者の立場からすると、消費税増税はデメリットではしかありません。個人・会社経営者は、会社設立専門業者や税理士などと連携し、ルールに則った正しい節税・申告・納税を心がけていく必要があります。

また、納税通知は消費税分預かり時ではなく、後から来ることになります。消費税の10%については、予めないものとして別に移しておくなど、分別管理を心がけ、普段は引き出せないような口座や納税専用口座に振り分けるなど、必要なタイミングで適切に納税できるよう準備をしておくことが大切です。

また、会社経営を行っていく上で、様々な種類の税金がかかることに驚かれた方もいらっしゃるかもしれません。

さらにここから、社会保険料などの費用も発生しますので、税金・社会保険料のコストだけでも相当な負担になるでしょう。

そして、節税を考え赤字にする人も少なくないかもしれませんが、一時的には仕方ないにせよ、会社経営をする上では、極力黒字を出し、納税し、内部留保を確保、銀行からも借りられるようにするなど、節税ばかりを考えて、会社として信用を落としかねない決算をするのは問題といえます。

また、同業種と比べ儲けが大きいのに経費も多く、納税額が少ないか赤字というケースも、税務署に違和感を持たれるケースがあります。

確かに一生懸命仕事をして稼いだ売上の中から、税金で多く持って行かれるのは、誰でも気分の良いものとはいえません。

しかし、適切に納税をしていくこと、後ろめたくない透明な経営をしていくこと、そして税金が気にならないくらいきちんと稼ぎ、足元では質素倹約に努めることで、足をすくわれずに済みます。その点も心得て、きちんと税理士と連携して、会社経営・納税に取り組んでいきましょう。

また、納税には近年クレジットカードが使えるケースが増えてきましたので、納税した分でマイルやポイントをためることで、旅行やポイント特典の楽しみも享受できます。

いずれにせよ払わなければならないものですから、いかにお得に納税するか?というのも考えていくとよいでしょう。

以上、消費税免税と、今後の免税事業者にマイナスになるインボイス制度についてご紹介しました。できれば、消費税免をデメリットなく享受できるいまのうちに、会社を設立するのが望ましいでしょう。