会社を起業しようとすると、まず会社設立をしなければいけません。会社設立には様々な手続き・申請が必要です。

この手続きは自分で行う事も可能です。自分で行う事で設立の要点や、許認可の必要事項などの要点を抑える事が出来ます。定款で必要な事項などは専門家に頼むにせよ、一定の内容の理解は必至です。

一方、自分で会社設立手続きを行うと時間がかかる上に、会社設立自体は手段です。会社設立時の最も重要な目標は事業を軌道に乗せる事ともいえます。つまり重要な事は会社設立の手続きではなく、事業戦略の立案や実行、新規顧客の獲得により多くの時間を使うべきです。

今回は会社設立の概要を押さえながら、その手続きや申請を起業される方自身でやる場合とアウトソーシングするならどうすれば一番メリットが得られるかなどについて解説します。

1 会社設立の概要と手順と費用

会社設立はその前後に申請・届出が多数発生しますが、全て自分で実施する事も可能ですし、外部を含めた専門家に依頼する事もできます。何をやらなければいけないかを理解したうえで、ご自身の理解度や得意苦手などからご自身で実施するのか専門家にお願いするのかを決める事も可能です。会社設立のその前後で行わなければいけない事を株式会社設立の場合を想定して整理します。

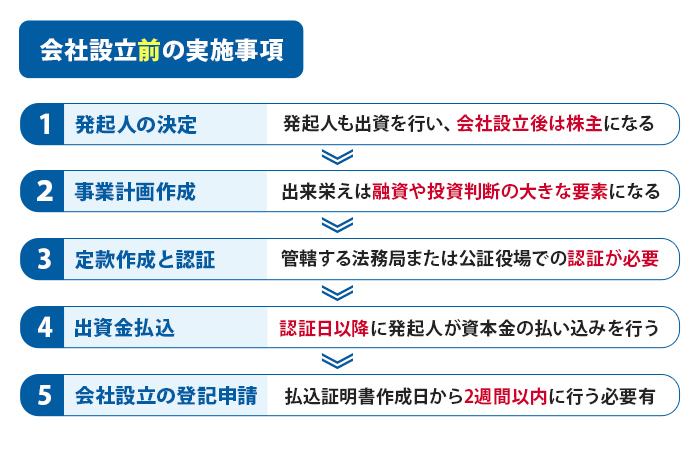

| 1-1 | 会社設立前の実施事項 |

|---|---|

| ① | 発起人の決定 |

| ② | 事業計画作成 |

| ③ | 定款作成と認証 |

| ④ | 出資金払込 |

| ⑤ | 会社設立の登記申請 |

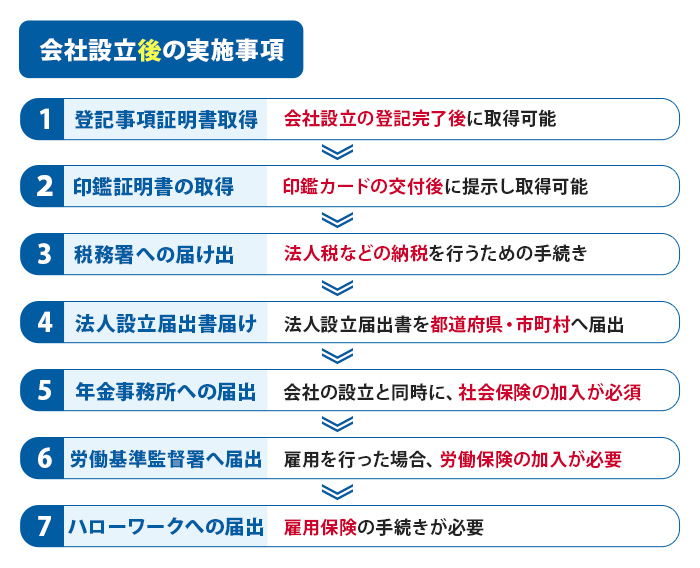

| 1-2 | 会社設立後の実施事項 |

| ① | 登記事項証明書の取得 |

| ② | 印鑑証明書の取得 |

| ③ | 税務署への届け出 |

| ④ | 都道府県・市町村への法人設立届出書の届け出 |

| ⑤ | 年金事務所への届出 |

| ⑥ | 労働基準監督署への届出 |

| ⑦ | ハローワークへの届出 |

1-1 会社設立前の実施事項

会社設立までに実施する必要がある事項を、それぞれ簡単に説明します。

①発起人の決定

会社設立の最初の手順はこの発起人の決定から始まります。発起人は会社設立においてその設立までの責任を負う設立を発起した人を指します。発起人も出資を行い、会社設立後は株主になります。中小企業の起業では一般的には会社設立後には代表取締役や取締役になる人物が躍起人となります。

②事業計画作成

事業計画書は、会社がどのように事業を行いどのような収支になるのかを示した計画書です。事業実績がない起業時には、事業計画書の出来栄えは融資や投資判断の大きな要素になります。事業計画書には定められた書式がないため、事業の特異性や計画の実現可能性やビジョンなどが出来るだけ伝わるように作成する事が求められます。

事業計画書で抑えるべき基本的事項は以下の通りになります。

- ・経営者や取締役の経歴

- ・会社概要

- ・ビジョン

- ・組織体制

- ・業界動向/市場動向

- ・事業内容

- ・取扱商品やサービスとその特徴

- ・強み/弱み/機会/脅威

- ・収支計画

③定款作成と認証

定款は、会社組織や運営方法を含めた会社として従うべき基本規則・ルールを定めたもので『会社の憲法』ともいわれます。定款は作成するだけで終わりではなく、会社の本社住所を管轄する法務局または公証役場**での認証が必要となります。定款の認証の際には発起人個人の印鑑証明書が必要になります。

定款の作成のためには『会社の基本事項の決定*』を含める“定款に定める必要事項”を決定し、発起人全員の同意を得て、定款を作成します。そして作成した定款の届け出を行い、認証を得ます。認証の届け出には書類での認証と電子認証との二つのやり方がありますが、どちらにせよ認証手続きは法務局又は公証役場に行く必要があります。定款の認証を得た後は、その定款の内容が謄本となります。

**公証役場は日本公証人連合会のwebページから確認できます。

④出資金払込

定款認証が完了した日を認証日と呼びます。その認証日以降に発起人が資本金の払い込みを行います。原則は発起人が複数人いた場合には、全員で払込みを行う事となっています。資本金は認証を受けた定款に記載された資本金と同額の払込を行ってください。

なお、この時点ではまだ会社の登記は行っていません。そのため、会社口座の開設はできませんので、発起人の個人口座に払込みをする事となります。この際に注意する事が2点あります。

- ・資本金額と同額の払込=入金を行う事が必要です。(口座残高の一致ではありません。)

- ・振込を行う場合には、振込人と発起人名は一致が必要です。

出資金の払込を行った後には、『払込証明書』を作成します。払込証明書は以下の計3か所の通帳コピーが必要です。

◆払込証明書に必要となる通帳コピー箇所

| 1 | 払込みを行った通帳の表紙 |

|---|---|

| 2 | 同表紙の次ページ |

| 3 | 払込みが確認できるページ |

⑤会社設立の登記申請

資本金払込みが終了したら、会社設立の登記を管轄する法務局で実施する事が出来ます。払込証明書作成日から2週間以内に会社登記を行う必要があります。

法務局に会社設立の登記を行う事で会社は法人として認められます。法人化する事で会社名義での口座開設や契約を成立させる事が可能です。会社の登記申請にも個人の印鑑証明書が必要となりますが、取締役会の有無によって誰の印鑑証明書が必要になってくるかが異なります。取締役会を置く場合には代表取締役のみの印鑑証明書が必要になります。取締役会を置かない場合には、取締役全員の印鑑証明書が1通ずつ必要となります。

会社設立の登記申請は、オンライン*と電磁的記憶媒体の郵送または持参、申請書に直接記入のうえ郵送または持参という方法があります。なお郵送も窓口への持参もどちらも、会社の本店住所を管轄する法務局へ郵送または持参が必要になります。管轄する法務局は法務局Webページ『管轄のご案内』から確認できます。

管轄する法務局へ会社設立の登記申請を行うと、会社が設立できます。郵送で登記申請を行った場合には申請書類を法務局で受付した日が会社設立の日になります。持参した場合ですが、持参した日は原則法務局の窓口では申請書類を受付するだけで、内容の不備等の指摘は行われません。申請に不備があった際には、申請後1週間から10日ごろに連絡が来ることになります(不備があった際の連絡方法とおおよその時期は申請を行った際に確認する事をお勧めします)。もし申請日から2週間程度経過して連絡がない場合には、会社登記が完了した認識してください。

1-2 会社設立後の実施事項

会社設立の登記申請を実施したのちに実施する事項について説明を行います。

①登記事項証明書の取得

会社設立の登記完了後に、登記事項証明書が出来上がります。登記事項証明書は法務局の窓口で取得する事は可能です。また郵送での依頼やオンラインでの取得を行う事も可能です。オンラインでの証明書請求方法は登記・供託オンライン申請システム『登記ねっと供託ねっと』のサイトで確認できます。

②印鑑証明書の取得

金融機関での銀行口座開設や法人カードの取得手続きに印鑑証明書が求められます。印鑑証明を取得するために、印鑑カードの提示が必要になります。印鑑カードの交付申請は、会社設立登記手続きが終了したのちに出来る印鑑届書手続きが完了すれば実施できます。

印鑑カードの交付申請は法務局の窓口で申請書を取得するか、法務局のWebページから申請書様式のダウンロードができます。なお交付申請をすれば、不備がなければ申請日に印鑑カードを受け取る事が可能です。

印鑑証明書の取得方法は、登記事項証明書と同じように法務局の窓口と郵送、登記ねっとからオンラインで取得できます。但し、オンラインで取得する場合には電子証明書が必要となり、手間と費用が発生するため高い頻度で定期的に必要とするなどの特別な事情がない場合には、窓口か郵便にて申請する事が一般的です。

③税務署への届け出

税務署には法人税などの納税を行うための手続きを行う必要があります。税務署で行う申請・届出は以下になります。それぞれの申請や届出の詳細や申請書・届出書のフォーマットなどは国税庁のWebサイトで確認できます。申請や届出に期限が設けられているものもありますので、注意が必要です。

| 1 | 法人設立届出(都道府県と市区町村へも提出が必要です) |

|---|---|

| 2 | 青色申請の承認申告書 |

| 3 | 給与支払事務所等の開設届出書 |

| 4 | 源泉所得税及び復興特別所得税の納付期限と納期の特例 |

| 5 | 棚卸資産の評価方法の届出書 |

| 6 | 減価償却資産の償却方法の届出書 |

| 7 | 消費税関係の各種届出書 |

④都道府県・市町村への法人設立届出書の届け出

税務署へも提出した法人設立届出書を届出します。

⑤年金事務所への届出

会社の設立と同時に、社会保険の加入が必須となります。本社の住所を管轄する年金事務局*で『健康保険・厚生年金保険 新規適用届』**を会社設立から5日以内の届出が必要となります。また従業員を雇用する場合に届出する『健康保険・厚生年金保険 被保険者資格取得届』**や『健康保険 被扶養者(異動)届』**があります。

『健康保険・厚生年金保険 被保険者資格取得届』は加入要件を満たす従業員の入社日や加入要件を満たす勤務体系になった変更日から5日以内に届出が必要になります。『健康保険 被扶養者(異動)届』は健康保険の被保険者の従業員に、被扶養者の追加・削除などの変更があった場合に届出します。変更が発生した日から5日以内の届出になります。

⑥労働基準監督署への届出

雇用を行った場合には、労災保険と雇用保険の2つの労働保険の加入が必要です(代表取締役1名や役員のみで会社を行う場合には不要です)。

労働保険の手続き**のために『労働保険関係成立届』は、会社本社住所を管轄する労働基準監督署*に従業員を雇用した日から10日以内に届出が必要です。また、労働保険『概算保険料申告書』***は労働保険料を申告・納付するために必要な届出になります。

**労働保険の内容や手続きの詳細は厚生労働省Webサイト『労働保険制度(制度紹介・手続き案内)』で確認が出来ます。

***概算保険料申告書の記入見本は厚生労働省Webサイト『概算保険料申告書の記入見本』で確認が出来ます。書類自体は保険関係成立届が受理された後に労働基準監督署が渡します。

⑦ハローワーク(公共職業安定所)への届出

雇用保険の手続きは『雇用保険適用事業所設置届』と『雇用保険被保険者資格取得届』が必要になります。適用事業所設置届は対象となる従業員を雇用した日の翌日から10日以内の届出が必要です。同様に被保険者資格取得届は、加入要件を満たした従業員を雇用した日の翌月10日以内の届出が必要です。

1-3 会社設立に係る費用

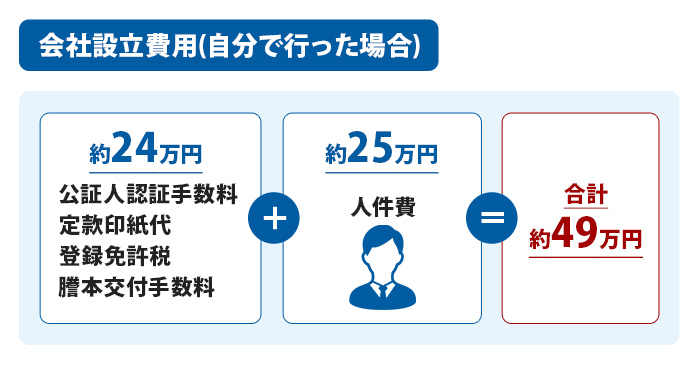

株式会社の会社設立に係る費用は合計で約24万円かかります。内訳は以下に記載した通りです。見ていただければわかる事ですが、ここに人件費等の費用が含まれていません。

| 1 | 公証人認証手数料 | 50,000円 |

|---|---|---|

| 2 | 定款印紙代* | 40,000円 |

| 3 | 登録免許税 | 150,000円 |

| 4 | 謄本交付手数料 | 2,000円 |

| 計 | 242,000円 |

1-3-1.会社設立を自身で実施した場合の費用(人件費等を含む)

会社設立の手続きを自分で行う場合でも、上記計算には人件費や費用の概念が含まれていません。設立する会社の代表が自ら行う場合でも、自分の人件費を考慮すべきです。代表自身で行う場合は、他のやるべきことを犠牲にするという機会損失が発生していると考える事もできます。仮に1名雇用するためにかかる人件費を含めた費用が合計50万円として、半月分の90時間(1ヶ月20日稼働で1日8時間で試算)掛かるとすると、上記24万円に人件費等で25万円の合計49万円が会社設立にかかる費用となります。

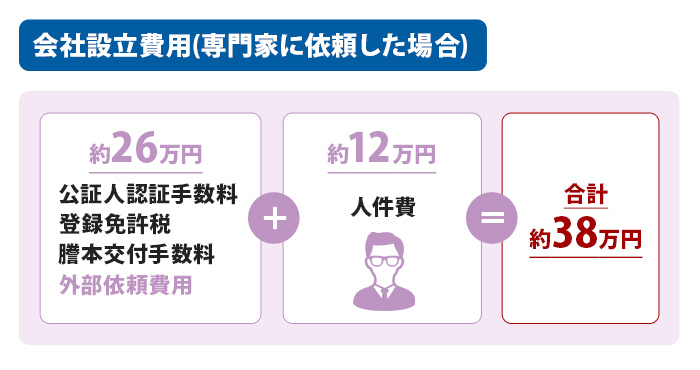

1-3-2.会社設立の手続きを専門家に依頼した場合の費用

会社設立の手続きを専門家に依頼した場合は、電子定款で手続きする事で省略できる印紙代4万円内で費用を賄うという値段設定が大半です。つまり、専門家に依頼した場合の会社設立の費用も26万円程度になり、自身で実施した場合でかつ人件費等を考慮しない場合と同様の費用感となります。

そうなると、専門家に依頼した場合に、自社で会社設立に係る動力がどのように変わるかによって費用感は変わってくるという事になります。事業者が専門的作業を行っての4万円という費用感は廉価で、1日~2日程度の作業費用と考えるべきです。専門家に依頼したとしてもその中身は起業する会社側で考慮・決定する必要がある場合が一般的です。それでも作成はお願いできるとすると、作業時間は半減程度までは期待できるため、外部の専門家に依頼した場合の自社の作業時間を半減(45時間)出来るとすると、人件費等を含めた費用感は38万円となります。

1-3-3.費用比較

人件費等を考慮するかしないか費用感は大きく異なるため、それぞれを費用比較できるように表を作成しました。人件費等を考慮しない場合には、費用面では大差がありません。一方人件費を考慮すると専門家への依頼を行う事で費用が12.5万円相当減少する事となります。

| 人件費等未考慮 | 人件費等考慮 | ||||

|---|---|---|---|---|---|

| 自社内完結 | 専門家依頼 | 自社内完結 | 専門家依頼 | ||

| 1 | 公証人認証手数料 | 50,000円 | 50,000円 | 50,000円 | 50,000円 |

| 2 | 定款印紙代* | 40,000円 | 0円 | 40,000円 | 0円 |

| 3 | 登録免許税 | 150,000円 | 150,000円 | 150,000円 | 150,000円 |

| 4 | 謄本交付手数料 | 20,000円 | 20,000円 | 20,000円 | 20,000円 |

| 5 | 外部依頼費用 | 0円 | 40,000円 | 0円 | 40,000 |

| 6 | 人件費等* | (未考慮) | (未考慮) | 250,000円 | 125,000円 |

| 計 | 260,000円 | 260,000円 | 510,000円 | 385,000円 | |

2 会社設立をプロに任せるメリット・デメリット

会社を起業する前後の申請・届出の内容と費用をみてきました。これはあくまで会社設立にかかわる申請や届出の手続きについてです。起業する前後は店舗や事務所探しや設備の設置、商品や材料の調達方法や価格設定、人の採用と条件など、決めなければいけない事は様々です。そのうえで起業した本来の目的である集客や新規顧客の獲得を行い、事業展開を行っていく事になります。出来るだけ任せられることはアウトソースするというのが、本来のあるべき姿です。但し、たとえ専門家であっても人に任せるという事はデメリットもあります。

ここでは会社設立の手続きで任せられる内容は何かという事とメリット・デメリットについてまとめます。

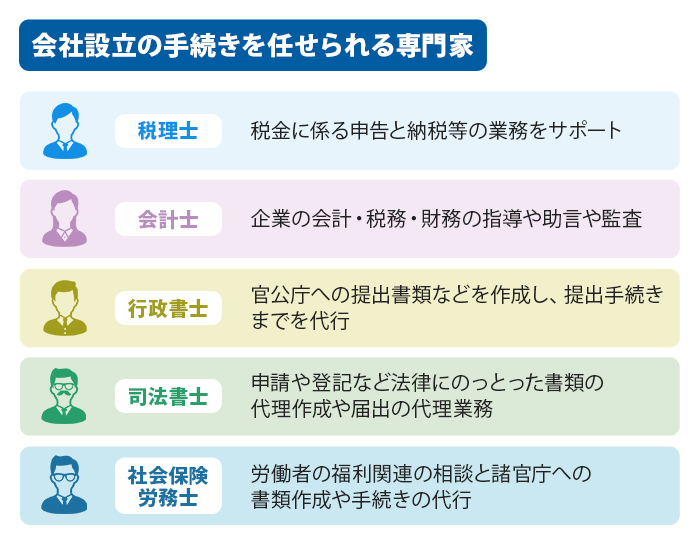

2-1 会社設立の手続きを任せられる専門家とは

会社設立の手続きを任せられる専門家は、税理士と会計士、行政書士と司法書士と社会保険労務士がいます。この中で、会社設立の手続き全般を任せる事が出来るのは税理士と行政書士と司法書士となります。

それぞれ有する専門知識が異なりますので、依頼をする際には違いを理解する事が必要です。

| 税理士 | 税金に係る申告と納税等の業務をサポートします。税務書類の作成や税金の申告、申請等の実務を代理で実施する事が主たるサービスです。また副次的に会社の経営や財務の相談を受ける事も多くなっています。税務に対する専門知識を有します。 |

|---|---|

| 会計士 | 企業の会計・税務・財務の指導や助言や監査を行います。実際の会計作業などの会社の作業を行う事はせず、年1回の財務諸表を第3者の立場で正確性の証明をする事が求められます。 |

| 行政書士 | 官公庁への提出書類などを作成し、提出手続きまでを代行します。契約書などを含む書類作成に対する専門知識を有します。 |

| 司法書士 | 申請や登記など法律にのっとった書類の代理作成や届出の代理業務を行います。法律に対する専門知識を有します。 |

| 社会保険労務士 | 社会保険や人事・労務管理、年金等の労働者の福利関連の相談と諸官庁への書類作成や手続きの代行を行います。人事や労務に関連した専門知識を有します。 |

2-2 会社設立の手続きを専門家に任せるメリット

専門家に任せるメリットは大きく以下の3つに集約されます。

- ①時間を節約できる

- ②人件費を含めた総費用が節約できる

- ③専門知識を活用できる

①時間を節約できる

起業時にはやるべき事が多数あります。最もやらなければいけない事は、事業を軌道に乗せる事です。そのための資金調達力の育成・強化や、商品開発や顧客の開拓などに資源を注力する事がともめられます。またこれらのことは経営者自らが主導して実施する事でしか成果は上がりません。

そんな中会社設立の資料作成や申請などを外部の専門家に委託する事は、時間の節約につながります。また自分で実施する場合は不足や間違いの修正により、より多くの時間がかかる事も懸念されます。最悪の場合には期限切れで申請が間に合わない、といった事にもなりかねません。

②人件費を含めた総費用が節約できる

経営者自らが実施する事を含めて社内のリソースで会社設立手続きを行う場合には25万円前後の費用が必要になる試算になるのは前述のとおりです。上手く専門知識のあるアルバイトなどを雇う事が出来れば費用を大幅に抑える事が出来るかもしれませんが、それでも手続きを行う時間を90時間として、時給1,000円だったとしても9万円の人件費とそのスタッフが使用する環境を整える事を考えれば10万円以上の費用は掛かります。

代表者自ら実施すれば人件費がかからないという考え方もあります。しかし、これも前述のとおり代表者は事業を軌道に乗せる事を最優先とすべきですし、手続きを行う事で営業活動が出来なくなるのであればそれは機会損失になるとも考えられます。

③専門知識を活用できる

会社設立に関する事はもちろんとして、税理士などには財務や税務や資金調達方法など幅広い相談が可能です。また弁都市とは異なり業務範囲が限定されている司法書士ではありますが、契約書約款の作成方法の助言や身の回りのトラブルについての法的な見解やアドバイスを受ける事が可能です。行政手続きを専門にする法律家である行政書士は会計記帳・決算・財務諸表の作成等の会計業務に携わる事が出来て、中小企業へ幅広いアドバイスを受ける事が出来ます。

これらのメリットがあり、一般的には司法書士か行政書士か税理士のいずれかに会社設立を依頼する事が多くなっています。

2-3 会社設立の手続きを専門家に任せるデメリット

手続きを専門家に任せるデメリットは以下の2点になります。

- ①依頼手数料が発生します

- ②仕事の質が低い場合がありえます

- ③司法書士・行政書士・税理士のそれぞれに出来る事と出来ない事がある

①依頼手数料が発生する

専門家に依頼を行えば費用が必ず費用が発生します。但し前述のとおり、自社内のリソースで手続きを行っても費用が発生します。

②仕事の質が低い場合がある

専門家といっても、その仕事の取り組み方や質は千差万別です。また、仕事はできるもののコミュニケーション能力が低く、依頼事項が伝わらないなどのストレスの種になる場合などもあります。

専門家を雇う場合だけではありませんが、外部に仕事を依頼する場合には仕事のコントロールができにくくなるという点に注意が必要です。締め切り前や要所での確認を怠ると、思わぬ失敗につながる事があります。専門家といっても依頼事項に対する管理は怠るべきではありません。

価格が安いからといって下調べや話もせずに依頼をしてしまうではなく、信頼できる人の紹介や十分な下調べを行った後に依頼を行う事をお勧めします。

③司法書士・行政書士・税理士のそれぞれに出来る事と出来ない事がある

前述の司法書士と行政書士、税理士が全ての会社設立手続きを行う事が出来るわけではありません。そのため、設立手続きのどの範囲を依頼するかをあらかじめ決めてから、どの専門家に依頼をするかを決定する必要があります。

それぞれの会社設立手続きにおいて出来る事をまとめます。

| 司法書士 | 行政書士 | 税理士 | |

|---|---|---|---|

| 定款作成 | 〇 | 〇 | 〇 |

| 登記申請 | 〇 | × | × |

| 許認可申請 | × | 〇 | × |

| 税務処理 | × | × | 〇 |

ここから分かるように登記申請を依頼したい場合には、司法書士に依頼する必要があります。一方司法書士は税務や税金については専門知識を有していません。

3 会社設立はどの専門家に依頼するのがベストか

行政書士と司法書士と税理士のどの専門家にするべきなのかは、起業前後の状況による部分が多いです。

| 会社設立を最優先で済ませたい場合 |

| 会社設立手続きとともに、その後の許認可申請までを依頼したい場合 |

| 会社設立手続きとともに、その後の財務や税務のサポートを含め依頼したい場合 |

| 会社設立後の、社会保険の加入や雇用に関する助成金の申請や手続きを依頼したい場合 |

それぞれの場合にあった専門家を説明します。

3-1 会社設立を最優先で済ませたい場合

会社設立のために必要な定款作成と登記申請を依頼したい場合には、司法書士に依頼するのがベストです。定款を作成し登記申請を代理で実施できるため、法務局や公証役場の窓口へも司法書士であれば代理で行くことが出来ます。また、会社設立の手続きを行う司法書士の中には、急な会社設立の依頼を受けてくれる事務所もあります。追加料金が必要になる場合もありますが、依頼から1~3日程度で登記申請を行う事もできる司法書士もいます。

会社設立の登記だけではなく、会社設立後の登記変更*にも司法書士は対応可能です。登記変更は変更事項が発生してから2週間以内に変更登記が必要になるため、いつでも対応できるように相談できる司法書士がいる事は会社設立後には非常に有効です。

但し司法書士は登記申請が出来る強みはありますが、それだけしか行えないという点には注意が必要です。また、登記は行わずに定款だけを作成するというような依頼をすることができません。あくまで登記を前提とした定款作成である事が必要になります。

①商号変更登記…会社名(商号)を変更した場合には登記が必要になります。なお商号変更には定款変更のための株主総会の特別決議が必要(※1)になります。決議後2週間以内に登記変更を申請する必要があります。

②目標変更登記…定款にも定められている会社がどんな事業で利益を上げていくのかという事業目的を変更する場合には、登記が必要になります。会社は定款の目的以外の事業を原則行えないため、目的に記載がない事業を行うためには、目的の変更を行う必要があります。目的変更も定款変更に該当するため株主総会の特別決議が必要(※1)になります。決議後2週間以内に登記変更を申請する必要があります。

③役員変更登記…取締役や監査役の役員の変更があった場合や、継続する場合であっても『退任』と『再任』した旨の登記が必要です。また氏名や代表取締役の住所が変更した場合にも登記変更が必要です。

④本店移転登記…本店の住所を変更した場合には本店移転登記が必要になります。移転した先で営業活動を開始した日から2週間以内に登記申請が必要になります。なお、法務局の管轄区域を跨っての本店移転になった場合には、旧本店所在地と新本店所在地のそれぞれを管轄する法務局に変更登記申請が必要になりますので注意が必要です。

⑤増資の登記…会社が増資を行った場合には、変更登記が必要です。

⑥支店所在地の登記…支店を設置した場合、支店所在地を管轄する法務局に『商号』『本店所在地』『支店所在地』を登記する事が必要です。支店がある会社の商号や本店移転があった場合には、本店所在地と支店所在地を管轄する法務局にそれぞれ登記申請が必要です。

3-2 会社設立手続きとともに、その後の許認可申請までを依頼したい場合

事業を行う上で許認可が必要な事業を行う場合には、行政書士に依頼する事がベストです。

先に手続きより事業を軌道に乗せるべきだという事を説明しましたが許認可が必要な事業においては、許認可を得る事が出来なければ事業が出来ません。そのため、許認可を得る事が最優先事項になります。行政書士に依頼をすれば、会社の定款作成と行政機関への届出・申請に必要な書類作成や許認可申請を行ってくれます。自身で実施して間違いがあって事業開始が延期される事が発生した場合には、機会損失になります。許認可が必要な場合には、定款作成を含めて行政書士に依頼する事をお勧めします。定款作成を含めてというのも、定款に定められた事業目的を意味する『目的』に、許認可を受ける事業が記載されていない場合には許認可申請が出来ない場合があるからです。

【許認可が必要になる主な業種と窓口】

- 〇保健所が窓口になる業種…飲食業/クリーニング業/薬局/旅館業/理・美容業等

- 〇都道府県が窓口になる業種…介護サービス業/解体工事業/ガソリンスタンド/建設業/不動産仲介業/旅行業等

- 〇警察署が窓口になる業種…古本商/質屋/電気工事業/風俗営業等

- 〇陸運局が窓口になる業種…陸運局等

3-3 会社設立手続きとともに、その後の財務や税務のサポートを含め依頼したい場合

会社設立後の財務や税務についてもアドバイスを得たい場合には税理士に依頼する事がベストです。税理士であれば会社設立の段階から節税対策を抑えるアドバイスを得る事も期待できます。また会社設立時に必要となるのが事業資金です。税理士であれば、融資を受けるために役立つアドバイスを得る事も期待できます。また事業年度終了後に訪れる初めての税務申告に向けて、税務書類の作成や税金の申告、申請等の実務を代理で実施する事ができるのは税理士のみです。

また税理士に会社設立を依頼するメリットの一つが、会社設立費用が1~3万円と低価格である事です。会社設立後の顧問契約などを行えば、会社設立の費用は無償の場合もあります。

3-4 会社設立後の、社会保険の加入や雇用に関する助成金の申請や手続きを依頼したい場合

会社設立後に従業員の雇用を予定しており、社会保険の加入が必要になる事が分かっていて自身で手続きを行う事が難しいと考える場合には社労士に依頼する事がベストです。社労士は労働条件や労働契約書の作成など雇用に係る手続きが専門分野であり、雇用に係る助成金を得るアドバイスを得る事も可能です。

4 会社設立時の決算期の決め方

会社設立時に必ず決めなくてはいけないのが「決算期」です。個人事業主とは違い、法人の場合は自由に決算期を決定できます。自由に決定できるがゆえに、どのように決算期を決めれば良いか迷う方は少なくありません。適当に決めてしまうケースもありますが、決算期を適当に決めるのはおすすめできません。決算期の決め方次第で、資金繰りや事業運営に支障をきたす可能性があるからです。逆に決算期を入念に考えて決めれば、節税や信用力向上につながる可能性もあります。

決算期とは決算を行う期間を意味します。決算は、一年間の業績について書類にまとめる作業です。決算は、法人税や所得税を確定申告する目的で行います。また株式会社の場合は、株主に経営状況を報告する意味合いも持っています。

また決算には、業績を数値化して今後の事業運営の指針となる目的もあります。利益率や資産・負債の状況を目に見える状況とすることで、改善すべき点を明らかにできるのです。

決算期にはいると、まず企業は税理士との打ち合わせや試算表の作成などの下準備を行います。そして次に、決算整理仕訳として固定資産の減価償却や棚卸資産の評価手続などを実施します。決算整理仕訳を終えたら、貸借対照表や損益決算書といった財務諸表を作成します。作成した決算書類を株主総会や取締役会で承認し、それを基に確定申告を行い決算手続きは完了となります。

以上のように、決算期には行うべき手続が多々あります。そのため、普段から決算に必要な仕訳はこまめに行っておかないと、決算期に苦労することになります。近年は手軽に日々の会計処理を行えるソフトも使えるため、決算の準備に費やす時間や労力は削減できるでしょう。

5 決算期の決定におけるルール

次に、決算期の決定に際して最低限知っておくべきルールを2つお伝えします。既に知っている方もいるでしょうが、念のため確認してみましょう。

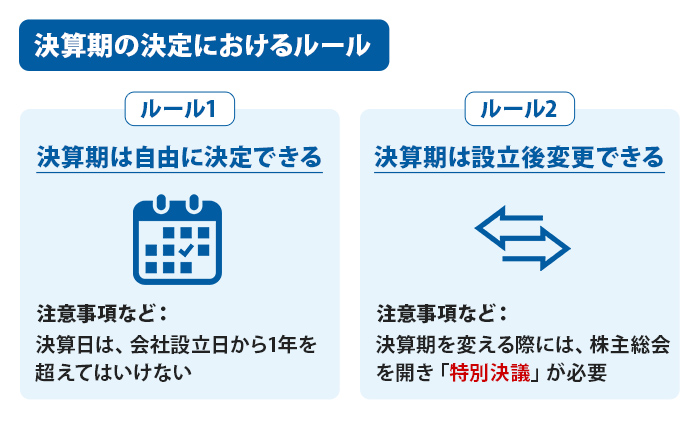

5-1 決算期は自由に決定できる

まず一つ目に知っておきたいルールが、株式会社の場合は決算期を自由に決定できるということです。個人事業主の場合は、法律によって事業年度が決まっているため、決算期も自動的に固定となります。

一方で株式会社の場合は、会社設立日から事業年度が始まることになります。そのため、決算期は自由に決定することができます。ただし決算日は、会社設立日から1年を超えてはいけません。たとえば2019年の10月1日に会社設立した場合は、決算日は2020年の10月2日よりも前でなくてはいけません。

また、よく勘違いされがちですが、必ずしも3月に決算日を設定する必要はありません。たしかに3月を決算期とする大手企業は多いですが、それが義務というわけではありません。

実際に会社設立する際には、3月決算に縛られることなく、後述するポイントを踏まえながら自分自身で決算期を決めると良いでしょう。

5-2 決算期は会社設立後でも変更できる

二つ目に知っておきたいルールは、決算期は会社設立後でも変更することができるということです。

かならずしも会社設立時に設定した会計年度が最適とは限りません。何かしらの理由で決算期を変更したくなる場合もあります。そのような場合には、定款を変更して株主総会の決議を経るだけで決算期を変更することが可能です。

また決算期を決める材料となる事業年度は、定款に必ず記載する必要はありません。よって、会社設立後に決算期を変更したとしても、定款の認証や陶器は必要ありません。

なお決算期を変える際には、株主総会の中でも要件が厳しい「特別決議」が必要となります。3分の2以上の賛成が必要なので、株主が分散している場合には注意が必要です。

加えて、決算期を変更したら、なるべく早めに都道府県税事務所や税務署に「異動届出書」を提出する必要があります。提出期限に明確な決まりはありませんが、1〜2ヶ月以内には提出するのが無難でしょう。

6 会社設立時における決算期の決め方

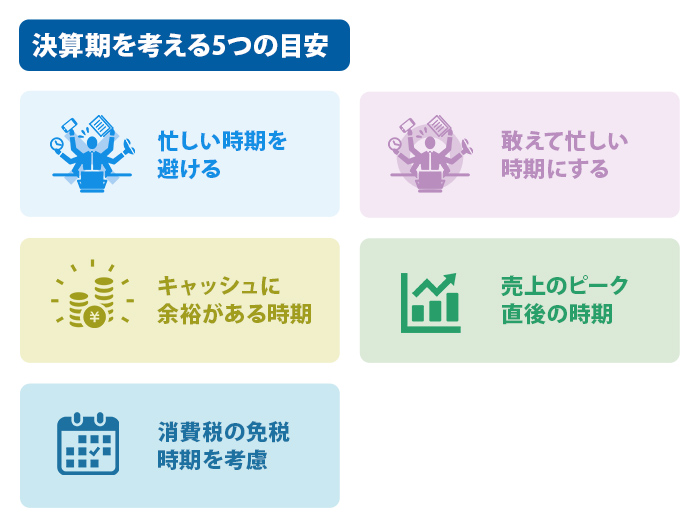

この章では、メインテーマとなる決算期の決め方をくわしく説明します。会社設立時の決算期の決め方には、確固たる正解はなくさまざまな考え方があります。今回は5つの決め方をご紹介するので、ご自身に適した方法をぜひ見つけてください。

6-1 忙しい時期を避ける

決算期の決め方として最初にオススメするのは、忙しい時期を避ける方法です。

全ての月で売上の額が同じという業種はあまりありません。むしろ、忙しくてたくさん売上を得られる月もあれば、あまり顧客が来なくて売上高が少ない月もあるケースが一般的です。たとえばかき氷屋ならば、夏は忙しい一方で冬はお客さんの数が減少する場合が多いです。

法律の決まりにより、株式会社は決算日から2ヶ月以内に確定申告と納税を済ませる必要があります。仮に忙しい時期と決算期が重なってしまうと、決算手続を行う余裕がなくなってしまい、決算と事業運営のいずれかに支障が出てしまいます。

また、忙しい時期はどのくらい売上高を得られるか予測しにくいという特徴があります。そのため、決算期と重ねてしまうことで、決算時点で赤字となったり、予想に反して税金の額が増える恐れがあります。

余裕を持って決算手続きを行えるようにするためには、忙しい時期と重ならないように決算期を設定する必要があります。決算にリソースを割ける上に、節税対策なども余裕を持って行えるようになります。

6-2 忙しい時期に敢えて決算期を持ってくる

基本的には、忙しい時期を避けて決算期を設定するのがセオリーとなります。ですが、あえて忙しい時期に決算期を設定する会社もあります。

忙しい時期に決算期を重ねることで、従業員に対して特別な時期であると印象付けることができます。それにより、業績を上げる上で不可欠なモチベーションを高めて行動してもらえるわけです。

この決算期の決め方は、一部の忙しい時期に売上高が集中する企業で多く採用される傾向があります。たとえばクリスマスや海水浴などに関連したビジネスを行なっている会社が該当するでしょう。他にも、年末商戦などに熱心な企業の中にも、この方法で決算期を設定しているところもあります。

たしかに従業員の士気を高める上では有効かもしれませんが、余計忙しくなって決算がおろそかになる可能性があるので注意しましょう。決算の手続きに手が回らず、いい加減な決算を行なったり期限に間に合わないと、のちのち延滞金などのペナルティを科される場合もあります。

メリットはあるものの、人員不足の企業が行うとかえって不利益をこうむります。よほど人員に余裕がある訳でない限り、決算期と忙しい時期は離すのが賢明でしょう。

6-3 キャッシュに余裕がある時期に決算期を持ってくる

3つ目に紹介する決算期の決め方は、キャッシュに余裕がある時期に決算期を設定する方法です。

決算期が終わると、法人税や住民税、消費税といった税金の納税を行わなくてはいけません。会社の事業規模によっても変わりますが、一般的に税金の支払いでは多額の支出を伴います。そのため、キャッシュに余裕がない時期に決算期を設定してしまうと、納税が困難となったり、その後の資金繰りが狂う可能性があります。

キャッシュに余裕がない時期として考えられる者には、「ボーナスの支払いや労働保険の申告などにより大きな支出が生じる時期」や「顧客の数が少なく、入ってくるキャッシュが減少する時期」などがあります。

決算期を設定する際には、こうした支出の多い時期や入金の少ない時期は避けることが求められます。逆に、「十分な売上高を得て手元に多くのキャッシュを持っている時期」や「仕入れやボーナスの支払いなどの支出が少ない時期」に決算月を持ってくるのがベストです。そうすれば、納税資金も十分確保できる上に、納税しても資金繰りが悪化するリスクを低減することができます。

6-4 売上のピーク直後に決算期を持ってくる

前項でお伝えした決め方と重複しますが、売上高がピークに達する直後の時期に決算期を設定するのもおすすめです。たとえばケーキ屋ならばクリスマスケーキを販売した直後の時期、海の家ならば真夏の暑さが過ぎ去った頃がベストです。

売上高がピークを迎える直後の時期に設定するのは、前述したようにキャッシュに余裕があるという理由もあります。ですがそれ以外にも、財務諸表の印象が良くなるというメリットも理由の一つです。

決算期に作成する貸借対照表や損益計算書は、一年間の企業の業績や資産・負債状況を表します。つまり一年間で、会社がどのくらい頑張ったのかを表すのが財務諸表なのです。財務諸表の良し悪しは、融資を受ける際や取引先との関係にも影響を与えます。借金が多かったり売上高が下降気味だと、融資や取引の際に不利益をこうむるかもしれません。

融資や取引を1%でも有利に進めるには、財務諸表の見栄えを良くするのが一つの手です。その手段として、売上のピーク直後に決算期を持ってくることが有効なのです、売上高がピークを迎える直後に決算期を持って来れば、年度末の売上高が相対的に多くなります。そのため、売上高が伸びているように見せることができるのです。

もちろん、相手次第ではこのような手法が全く通用しないこともあります。しかし1%でも可能性があるのであれば、売上高がピークを迎える直後に決算期を持ってくるのも一つの作戦でしょう。

6-5 消費税の免税時期を考慮する

最後に説明する決算期の決め方は、消費税の免税時期を考慮して決算期を設定する方法です。消費税の免税時期とは、資本金1,000万円未満の株式会社を設立する場合において、消費税の納税が免除される設立1期目と設立2期目を意味します。つまり株式会社を設立すると、原則最初の2年間は消費税を納税する必要がないのです。

設立日と最も離れるように決算日を設定すると、消費税の免税時期を最長にすることができます。たとえば設立日が6月にあるのであれば、最も離れた5月に決算日を設定することで、消費税免税の恩恵を最大限受けることができます。決算日の設定次第では、消費税の免税期間が10ヶ月近く変わってきます。少しでも支出を少なくするためには、消費税の免税時期を考慮した上で決算期を設定しましょう。

ただし冒頭でもお伝えしたように、この決め方は「資本金が1,000万円未満」の株式会社に限定されます。それ以上の資本金で会社設立する場合には、消費税の免税を受けることができないので、他の決め方を検討しましょう。

基本的には、忙しい時期を避けつつ、キャッシュが多い時期に決算期を持ってくるのがセオリーです。また会社設立後の節税を考えると、消費税の免税時期も考慮した上で決算期を決めるのが好ましいでしょう。決算期の決め方には、確固たる正解はありません。業種や資本金などを十分考慮した上で、ご自身の会社に合った決算期を設定してみましょう。

7 会社設立時の注意点

会社設立は専門家に依頼せず作成する事は、できます。但し、時間と労力がかかります。さらに様々な注意すべき点があります。注意すべき点を見逃すとやり直しになどになり、設立すべき時期に間に合わないことにもなりかねません。ここでは会社設立手続きについて注意すべき点を開設します。

【注意点】

- ①会社名である商号決定における注意点

- ②会社の目的決定における注意点

- ③本店所在地決定における注意点

- ④公告方法決定における注意点

- ⑤発行可能株式数決定における注意点

- ⑥株式譲渡制限決定における注意点

- ⑦会社の機関設置における注意点

- ⑧代表取締役決定における注意点

- ⑨取締役員数決定における注意点

- ⑩取締役の報酬決定における注意点

- ⑪定款附則決定における注意点

- ⑫資本金額ならびに事業年度決定における注意点

一つずつ解説します。

①会社名である商号決定における注意点(商業登記規則第50条)

法人の名称となる商号については定款に記載し、登記する事が必要になります。商号に使用できる文字は法務大臣が指定した『平仮名』『カタカナ』『漢字』などの日本文字と、ローマ字と一部符号に限られています。それ以外の記号や文字を使用すると、登記する事ができません。

②会社の目的決定における注意点

会社はその定款に記載された目的=事業目的に沿った事業で利益を得る事が原則です。定款に記載された目的以外の事業は行う事はできません。創業時の目的の決定の際には、将来における事業領域の拡大・変更をできるだけ考慮する事が求められます。

③本店所在地決定における注意点

本店所在地は定款に記載し、登記も行います。定款に記載する際には市区町村までの記載で留める事が可能です。市区町村で定款記載住所を留めることで、本店移転を同じ市区町村内で実施した場合には定款変更を行う必要がありません。

④公告方法決定における注意点

公告とはその企業が株主やお客様などの利害関係者に行う『お知らせ』になります。法人には公示する義務があります。公示方法は『官報』『時事に関する事項を掲載する日刊新聞紙』『電子公告(インターネット)』の3つがあります。最も一般的な公告方法は官報になり、定款に公告方法の記載がない場合には自動的に官報の方法を選択した事となります。もし、『時事に関する事項を掲載する日刊新聞紙』か『電子公告(インターネット)』を選択する場合には定款に記載する必要があるので、注意が必要です。

⑤発行可能株式総数決定における注意点

発行可能株式総数とは、その株式会社が発行できる株式数の上限数をいいます。この総数以内の株式数であれば、取締役会決議で株式発行を行う事ができます。一方で、発行可能株式総数を超える株式を発行する場合には定款変更が必要になり、株主総会の特別決議事項となります。発行可能株式総数は定款で定めなければいけないものです。将来の増資の可能性を考慮し、定款変更の必要がないような総数を定める事が必要です。また上場会社のような公開会社は設立時発行済み株式数の4倍を超える事ができません。中小企業は非公開会社になるため、そのような定めはありませんが、将来的な上場を目指している場合などは発行済み株式数の4倍までとしたほうが良いでしょう。

⑥株式譲渡制限における注意点

一般的な中小の株式会社では、株式の譲渡制限が設定されています。制限のない株式の売買や譲渡を行う事で、望まない人物が株主になることを防ぐための規定です。株式譲渡を行う場合には、事前に承認決議を必要とするというものが株式譲渡制限になります。株式譲渡制限は定款に定めることで譲渡制限会社になることができます。代表取締役社長のみが株式を保有する場合には必要のない制限ではありますが、将来的な複数株主の体制になることを考慮する事が必要です。

⑦会社の機関設置における注意点

会社法では、『株主総会』『取締役』の他に『取締役会』『監査役』『監査役会』『会計監査』『会計参与』『委員会・執行役』等が会社の機関として定められています。すべての機関の設置を行う必要はありません。最もシンプルな形は、取締役1名の機関以外は何も他の機関を設置しないというモノです。会社の規模や事業内容や組織形態により、選択すべき機関設計が決まってきます。自社の将来の成長や変化を考慮して、定款に定めておく必要があります。

⑨代表取締役決定における注意点

会社の機関として取締役会を設置していない企業においては、定款に特定の定めがない場合には、取締役は代表権を有した代表取締役となります。これは取締役が複数いた場合にも同様でそれぞれが代表取締役になります。取締役会を設置せず、特定の取締役のみを代表取締役としたい場合には定款の定めに注意が必要です。

⑧取締役員数決定における注意点

取締役は「所有と経営の分離」をすべき株式会社において、経営をつかさどる専門家です。取締役の員数に法律上の義務はありません。しかし、取締役会を設置している場合には、3名以上の取締役が必要です。また取締役の員数は定款に定める必要があります。

原則、株式会社の取締役任期は2年です。但し、株式譲渡制限会社においては、定款に定めておくことで取締役任期を選任後10年まで伸ばすことが可能です。任期を伸ばすことで取締役の不信任を問いにくくなるというデメリットもありますが、取締役が1名のみの会社などではそのようなデメリットもなく、役員の変更手続きと費用が発生しないため任期を伸ばす事をおすすめします。

⑩取締役の報酬決定における注意点

取締役の報酬や賞与その他職務の対価は、定款に定めがない場合には株主総会の決議事項になります。株主総会で取締役報酬の総額を決定し、個別の取締役の報酬は取締役会又は代表取締役の一任で決定されます。

原則として会社設立後3か月以内に取締役報酬を決定しなければいけません。また、低く設定しすぎて報酬を増額すると、増額分の金額は損金算入ができません。逆に役員報酬を減額する場合も、決定していた額と減額した差額分の損金算入ができません。そのため、創業時には業績の見通しが立てにくい中で報酬を決定するため、注意が必要です。

⑩定款附則決定における注意点

定款附則とは、定款の本則に対して一時的な経過規定や、施行期日や細目などが定められたものをいいます。具体的には出資額とその最低額や、発起人氏名・住所などが附則になります。

⑪資本金額ならびに事業年度決定における注意点

過去の商法では資本金額は株式会社の場合、最低1,000万円が必要でした。現在では、資本金額の最低額は定められていません。しかし、資本金額はその会社の規模や信用度を示す重要な指標になります。資金調達のための融資を検討する際には資本金が少ないより多いほうが良いです。一方で、1,000万円未満の資本金額にすることで、設立から2年間は消費税免除措置を受ける事が可能です。この2年間というのは、正確には会社設立からの事業年度2期分です。1期目が短期間で終了してしまうと、その分免除される消費税が少なくなる計算になります。

企業における事業年度は任意で定款に定める事ができます。会社設立時の事業年度は第1期が短く終わらないような設定を行う必要があります。

以上が、会社設立時の手続きにともなう注意点の一部です。実際の設立時には運営の注意点や節税の面での注意点など、知っている事と知らない事で差が生まれるものが多数あります。事業に集中する時間を確保するためにも、知っていることで利益を守るためにも、自分の会社にとって有益な情報を提供する専門家とともに会社運営を実施していくことをおすすめします。

8 まとめ

会社設立は自らでもできますが、専門家に任せる事でより正しく短時間に実施する事が出来ます。加えて、専門家に任せる事で会社設立時の時間をその時に最も重要なことに集中させる事が出来ます。会社経営・運営を効率的に行うために『選択と集中』という考え方があります。やるべきことを選んで、そのやるべきことに資源を集中させるという考え方です。会社設立手続きも同じ事がいえるはずです。

その中で、行政書士、司法書士、税理士のどの専門家に任せるかは、自分の状況とどの知識が必要なのかを正しく把握して、その時に必要となる知識や処理が出来る専門家を選ぶことが必要です。