近年、合同会社の設立数が増加し、その伸び率は株式会社を凌ぐ勢いとなっています。株式会社より合同会社が注目される要因はどこにあるのか、また、持分会社の中でも合同会社の設立数が突出しているのはなぜなのか。今回は、合同会社の魅力について、税制面とその組織特性の点から考察しました。会社設立をご検討中の方は、会社形態を決める一助としてご活用ください。

1 合同会社の設立実態

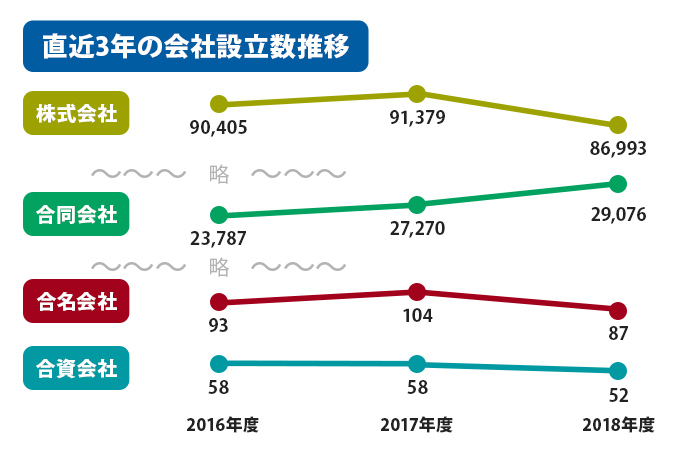

2006年5月に施行された会社法(以下、条項を記載する際は「法」と表記します。)において、会社設立手続きが簡素化されるとともに定款自治が拡大されました。これにより、経営の機動性と柔軟性が向上し、起業を促進する原動力となっています。各会社形態の各年度の設立数(登記件数)を見ると、以下のとおりとなっており、株式会社の設立は鈍化し、合同会社は高い水準の伸び率で推移しています。

(表1)会社設立数の推移

| 年度 | 株式会社 | 合同会社 | 合名会社 | 合資会社 | ||||

|---|---|---|---|---|---|---|---|---|

| 設立数 | 対前年 | 設立数 | 対前年 | 設立数 | 対前年 | 設立数 | 対前年 | |

| *2009年度 | 79,902 | – | 5,771 | – | 31 | – | 312 | – |

| -略- | ||||||||

| 2014年度 | 86,639 | 105.8 | 19,808 | 135.8 | 93 | 110.0 | 104 | 99.0 |

| 2015年度 | 88,803 | 102.5 | 22,223 | 112.2 | 119 | 128.0 | 93 | 89.4 |

| 2016年度 | 90,405 | 101.8 | 23,787 | 107.0 | 93 | 78.1 | 58 | 62.3 |

| 2017年度 | 91,379 | 101.0 | 27,270 | 114.6 | 104 | 111.8 | 58 | 100.0 |

| 2018年度 | 86,993 | 95.2 | 29,076 | 106.6 | 87 | 83.6 | 52 | 89.6 |

「法務省登記統計表(商業・法人2018年度種類別)を参照して作成」

株式会社の設立数で見ると、2009年度以降の各年度においては、2012年度にかけて80,000件程度で推移していましたが、2014年度に86,639件と前年対比で一気に5,000件近く増加したのをピークに、以降は次第に伸び率が鈍化し、直近の2018年度においては、この9年間で初めて前年実績を下回りました。

一方、合同会社は9年前の設立数の5倍に達しており、2006年の会社法施行以来、順調に設立数が伸びており、合同会社の会社形態に対する理解が進んでいると言えます。特に、2017年度は前年度より約3,500件一気に設立件数が増加し、2018年度においても30,000件に迫る勢いで合同会社による起業が増加しています。

また、合併および組織変更、種類変更による合同会社の設立数を見ると、2017年度160社、2018年度159社となっており、過去5年間はほぼ同程度の件数を維持しています。株式会社は2018年度が3,273件ですが、2014年度の4,340件から毎年300件程度減少していることを考えれば、組織変更の面でも合同会社シフトが起きつつあると言えます。

2 合同会社と株式会社及び他の持分会社との違い

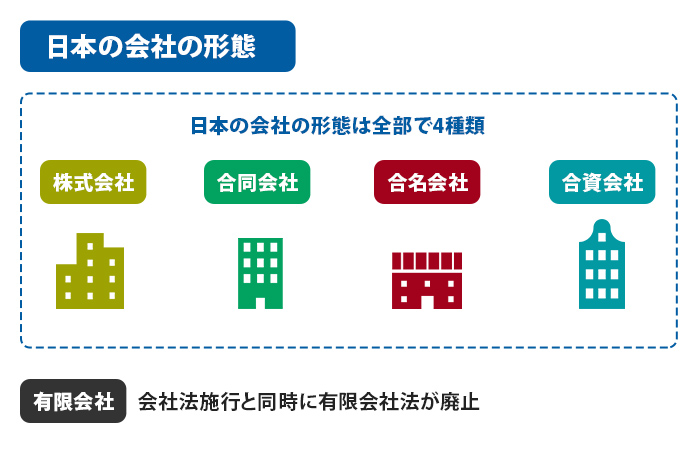

日本の会社の形態は、会社法の施行によって、「株式会社」、「合同会社」、「合名会社」、「合資会社」の4種類となりました。従前の有限会社については、会社法施行と同時に有限会社法が廃止されたため、新規設立はできなくなり、既存の有限会社は、法律上の性格を株式会社(「特例有限会社」と呼ばれています)として存続しています。

合同会社は、会社法の施行で創設された会社形態です。米国のLLC(Limited Liability Company)を参考にしたところから、しばしばLLCと通称されます。合同会社は「合名会社」及び「合資会社」とともに、「持分会社」として株式会社と区分されています。持分会社の出資者は社員(一般的な従業員の概念とは異なります)と呼ばれ、持分会社の業務執行権(法第590条第1項)を有するとともに、業務執行社員は、持分会社を代表します(法第599条第1項)。

定款で別の定めをしない限り、「所有と経営が一致」した会社であり、この点が株式会社との大きな違いの一つとなっています。また、出資者責任(注1)について見ると、合名会社と合資会社の社員は無限責任社員を必要とするのに対し、合同会社は株式会社と同様に出資者の有限責任である点で、他の持分会社と性格を異にします。

有限責任は、会社が倒産した際に、出資額を限度として責任を負うことを言います。倒産した会社に払いきれない負債が残っていたとしても、自身の出資額以上の責任は追及されません。株式会社と合同会社は有限責任です。無限責任は、会社の財産で支払いきれない債務が残った場合、社員に支払い義務が残り、債権者は直接社員に対して債務の履行を請求することができます。合資会社は有限責任社員と無限責任社員で構成され、合名会社は無限責任を負う社員のみで構成されます。

2-1 合同会社と株式会社との違い

合同会社と株式会社の組織の違いは、下表で比較するとよくわかります。

(表2)合同会社と株式会社の組織比較

| 項目 | 合同会社 | 株式会社 |

|---|---|---|

| 出資者の名称 | 社員 | 株主 |

| 使用義務のある商号 | 合同会社(法第6条第2項) | 株式会社(法第6条第2項) |

| 会社所有と経営 | 原則として所有と経営は一致しています。社員(法人を含む)自らが業務執行権と会社代表権を有します。 | 所有は株主、業務執行は株主総会で選任された取締役が行います。 |

| 機関設計 | 法定された機関はなく、社員自らが意思決定を行う仕組み(但し、定款で任意に設置することは可能)です。 | 「株主総会」と「取締役」は必置機関です。その他の機関は、会社規模等に応じて選択できます。 |

| 最高意思決定 | 社員総会 | 株主総会 |

| 代表者 | 代表社員 | 代表取締役 |

| 株式・資本の公開 | 株式ではないため該当しません | 任意(上場・非上場) |

| 最低資本金の額 | 1円以上 | 1円以上 |

| 最低役員数 | 社員(出資者)1名 | 取締役1名 |

| 役員任期 | 社員の任期はありません(役員の登記や変更の費用が不要という利点があります)。 | 株式譲渡制限(注2)がある場合は最長10年、そうでない場合は2年。 |

| 設立時資本金出資者 | 出資者全員が「社員」の立場(従業員と違う概念なので注意。) | 発起人が出資額に応じて「株主」となります。 |

| 出資のタイミング | 定款作成後設立登記前に全額払い込まなければなりません。 | 法令上は公証人による定款の認証日以後(法第30条第1項)。 |

| 出資者(株主)責任 | 有限責任 | 有限責任 |

| 自己持分の取得 | 会社は自己持分を取得できません。(法第587条第1項) | 自己持分の取得は可能です。法第155条で、取得できる場合を限定列挙しています。 |

| 会計監査人監査 | 不要 | 大会社(注3)及び委員会等設置会社は必要です(法第328条、同第327条第5項) |

| 計算書類 | その成立の日における貸借対照表及び各事業年度に係る計算書類の作成が必要です。 | 各年度の貸借対照表、損益計算書、株主資本等変動計算書、注記表を作成し、一定期間本店に備え置かなければなりません。 |

| 決算公告 | 不要 | 必要 |

| 現物出資に係る検査役 | 不要 | 必要 |

| 原始定款 | 公証人の認証は不要です。 | 公証人の認証が必要です(法第30条第1項) |

| 定款自治の範囲 | 広い | 合同会社に比べ狭い |

| 定款の変更 | 原則、社員全員の一致で決します。 | 株主総会議決事項(原則、出席株主議決権の3分の2以上必要) |

| 持分譲渡 | 原則、社員全員の同意を要します。 | 原則として自由ですが、定款で譲渡制限を設けることは可能です。 |

| 資本金、資本剰余金、利益剰余金の管理 | 資本金、資本剰余金、利益剰余金は社員ごとに計上されます(会社計算規則第30条~32条及び第164条第3号)なお、資本金の額を減少する場合は、債権者保護手続き(注4)が必要です(法第627条)。 | 資本金の額を増減させるときは、株主総会の議決が必要です。増額:普通議決、減額:特別議決(法第447条第1項、同第309条第2項)なお、減少の場合、債権者保護手続きが必要です(法第449条) |

| 配当(注5)(利益配当と剰余金配当) | 「利益の配当」を社員から請求可能(法第621条第1項)で、請求方法・回数等を定款で定めることができます。 | 株主総会の議決を経て、株主に対し「剰余金の配当」をすることができます(法第453条、同454条)。 |

| 税制面の違い | 全所得課税対象で、国内法人としては、株式会社との違いはありません。 | 全所得課税対象であり、合同会社との相違はありません。 |

| 設立費用 | 6万円~10万円程度 | 20万円~24万円程度(定款認証手数料5万円含む) |

株式会社は、「この会社の株式を譲渡により取得するには、株主総会(又は取締役会)の承認を受けなければならない」旨の規定を定款に定めることによって、全ての株式に譲渡制限を設けることができます。このような株式を譲渡制限株式と呼び、この定めのある会社を「公開会社でない株式会社(非公開会社ともいう)」と呼びます。なお、公開会社・非公開会社というのは、株式の上場・非上場とは違った概念ですので注意が必要です。

最終事業年度に係る貸借対照表の資本金が5億円以上、または、同負債の部の合計額が200億円以上(たとえ資本金が5億円未満であったとしても)である株式会社をいいます(法第2条第6項)。

法第627条第1項は、「合同会社が資本金を減少する場合には、当該合同会社の債権者は、当該合同会社に対し、資本金の額の減少について異議を述べることができる」とし、第2項で、内容を官報に公告するとともに、知れている債権者にはこれを個別に催告しなければならない旨規定して、債権者利益の保護を図っています。株式会社についても法第449条に同様の規定がなされています。

株式会社がその年度に獲得した利益の使い道を決めるには、「剰余金処分案」として株主総会にかけて決議してもらわなければなりません。これは、法律上、会社は株主のものであるため、経営を担当した取締役等が勝手に使うことができないということの表れです。また、株式会社は、純資産額が300万円未満の場合は配当できません(法第458条)。一方で、合同会社は、純資産額の規制はありませんが、別の財源規制があり、その規制で定められた限度内で配当することになります。

合同会社の利益の配当制限(法第628条)

合同会社は、利益の配当により社員に対して交付する金銭等の帳簿価額(配当額)が当該利益の配当をする日における利益額を超える場合には、当該利益の配当をすることができない。この場合においては、合同会社は、第621条第1項の規定による請求(社員からの利益配当請求)を拒むことができる。

ア.合同会社全体の限度額・・・配当時点における利益剰余金の額

イ.社員個別の限度額・・・・・既に分配されている利益額から、既に分配された損失の額及び既に配当を受けた額を差引いた額

このアとイのいずれか少ないほうの額が、ここでいう利益額となります。

以上、 (表2)における組織比較を概括すると、税制面や出資者責任など骨格部分で両者に違いはありませんが、設立費用の安さ、機関設計や組織運営の柔軟性という面では合同会社のメリットが大きいと言えます。株式会社と比較した場合の合同会社の利点については、後述の「3.合同会社設立のメリット」で詳述します。

2-2 合同会社と他の持分会社との違い

ここで、株式会社だけではなく、合同会社と同じ持分会社である合資会社と合名会社との違いも見ておきましょう。

(表3)合同会社と他の持分会社の組織比較

| 項 目 | 合資会社 | 合名会社 | 合同会社 | |

|---|---|---|---|---|

| ① | 出資者 | 社員 | 社員 | 社員 |

| ② | 出資者責任 | 直接有限責任及び 直接無限責任 |

直接無限責任 | 間接有限責任 |

| ③ | 出資の目的(注6) | 金銭・現物・労務・信用 | 金銭・現物・労務・信用 | 金銭・現物 |

| ④ | 出資のタイミング(注7) | 合資・合名とも社員になる者は、必ずしも設立登記時までに出資の履行を完了する必要はありません。 | 定款作成後設立登記前に全額(法第578条) | |

| ⑤ | 最低社員数 | 2人以上 | 1人以上 | 1人以上 |

| ⑥ | 法定の商号 | 合資会社 | 合名会社 | 合同会社 |

| ⑦ | 会社所有と経営 | 所有と経営一致 | 所有と経営一致 | 所有と経営一致 |

| ⑧ | 経営主体 | 業務執行社員 | 業務執行社員 | 業務執行社員 |

| ⑨ | 最高意思決定 | 社員総会 | 社員総会 | 社員総会 |

| ⑩ | 代表者 | 代表社員 | 代表社員 | 代表社員 |

| ⑪ | 最低資本金 | 金銭の場合1円 | 金銭の場合1円 | 1円 |

| ⑫ | 社員の加入(注8) | 持分会社に新たに社員が加入する場合、必ず定款変更が必要となります。合同会社については、この他に特則があります。 | ||

| ⑬ | 社員の退社(注9) | 社員自らの意思で退社する「任意退社」と、会社法で規定された事由による「法定退社(当然退社)」があります。 | ||

| ⑭ | 持分譲渡 | 原則として、他の社員全員の承諾がなければ、持分を他人に譲渡できません(法第585条第1項)が、業務執行社員でない有限責任社員は、業務執行社員全員の承諾があれば、その持分を他人に譲渡することができる(同条第2項)という例外規定があります。 | ||

合同会社の有限責任社員と合資会社における有限責任社員は、その出資の目的は金銭または現物に限られますが、合名会社及び合資会社の無限責任社員は、金銭や現物だけでなく、「労務」や「信用」を出資の目的とすることができます。これは、債権者にとっては、有限責任社員は出資の額の限度までしか責任を追及できないため、確実に回収できる金銭等に限られるのに対し、無限責任社員は、その性格上、会社の人的担保ともいえる存在だからです。

合同会社の場合は、社員の間接責任を確実に担保するため、会社の設立登記前に出資全額の払い込みを終えていなければなりません(法第578条)が、合資会社及び合名会社の社員となる者は、会社の成立後に出資の義務を履行することも可能です。これは、合資会社及び合名会社の社員は「直接無限責任」を負うため、万が一の場合でも、債権者が社員に対して直接請求することが可能だからです。

持分会社は、新たに社員を加入させることができます(法第604条第1項)が、当該社員に係る定款の変更をしたときに、その効力を生じます(同条第2項)。定款の変更が必要なのは、社員の氏名及び住所が定款の絶対的記載事項となっているからです(法第576条第1項4号)。ただし、合同会社においては、この定款の変更時点で出資の払い込みを終えていない場合は、「払込終了時」に社員となります。

任意退社:定款で別の定めをしない限り、社員は事業年度終了時において退社することができます。この場合、退社する社員は6カ月前までに会社に予告をしなければなりません(法第606条第1項)が、やむを得ない事由があるときは、いつでも退社できるという例外規定も設けられています(同条第3項)。

法定退社:社員は、法第606条(任意退社)、法第609条第1項(持分の差押権者による退社)、法第642条第2項(持分会社の継続に同意しなかった社員)、法第845条(持分会社の設立無効又は取消判決)のほか、次の事由が生じたときは当然に退社します(法第607条第1項)

なお、⑤~⑦の事由については、その全部又は一部について退社しない旨を定款で定めることができます(法第607条第2項)。これは、制度の性格上、社員間の信頼関係の問題として定款自治の範囲で選択することを認めているためです。③の社員の死亡に関しては、その相続人は当然にはその地位を相続しないという点に注意が必要です(但し、社員死亡にあたり、その持分を相続する旨を定款で定めることは認められています)。

以上のように、3形態とも出資者責任以外はほとんど相違が見られませんが、合資会社と合名会社は、会社法施行前から存在する持分会社です。合資会社は、有限責任社員と無限責任社員で構成する会社で、設立時には各社員1人以上の最低2人必要となります。他の持分会社(合同会社と合名会社)は1人で設立できますので、これは合資会社特有のルールです。いずれかの社員が退社した場合、無限責任社員が退社したときは「合同会社」に、有限責任社員が退社したときは「合名会社」になるという定款変更があったとみなされ(法第639条第1項及び第2項)ます。

合名会社は、会社の債務について、債権者に対して他の社員(会社ではなく)と連帯して直接無限責任を負う社員のみで構成され、無限責任社員1人でも設立できます。明治時代から存在する会社形態で、個人事業主が集まって共同事業化するなどの経営に向いているとされてきましたが、近年は、直接無限責任というリスクの大きさが嫌われ、積極的に設立されることがほとんどない形態となっています。

このように、出資者責任の点で合同会社は他の持分会社と大きな違いがあり、有限責任である合同会社に人気が集中する理由の一つとなっています。

3 合同会社を設立するメリット

次に、合同会社を設立するメリットについて、「会社の設立と運営」、「税制面でのメリット」の二つの視点で整理してみます。

3-1 会社設立と運営上のメリット

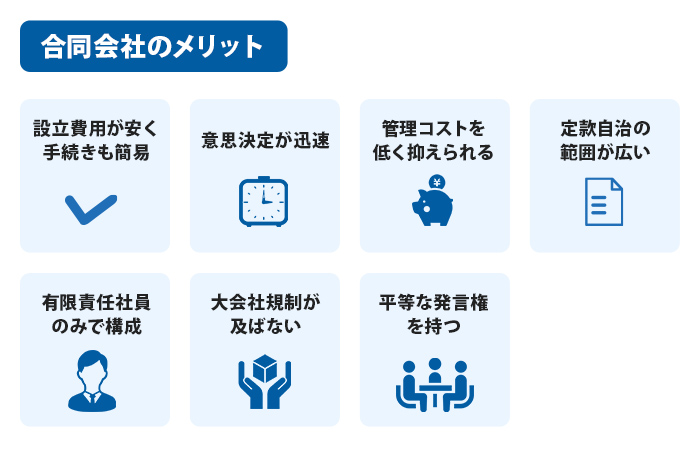

まず、会社の設立と運営面で、「手続きの手間と費用」、「会社運営の手間と費用」という観点で整理してみます。(表2)と(表3)の比較表で、ある程度のイメージはつかめると思いますが、株式会社との相対比較で、合同会社の優れた点をピックアップすると以下の通りとなります。

(表4)合同会社にした場合のメリット

| メリット | |

|---|---|

| ① | 《設立費用が安く手続きも簡易》 定款の公証人による認証手続きが不要なため、事務手続きが簡素で費用も株式会社より低く抑えることができます。また、設立登記に係る登録免許税は資本金の額によって異なるものの、合同会社のほうが低くなります。 |

| ② | 《機関がシンプルで意思決定が迅速。機動的な会社運営ができるため維持費用が安い》 株式会社のように、案件ごとに株主総会や取締役会を開催して決する必要がないため、迅速な意思決定が可能です。また、株式会社は、場合によっては、経営陣の方針に反するような株主意見であっても経営に反映させなければならないことがありますが、合同会社では、このような事態は想定されないため、経営の自由度という点で優れています。 |

| ③ | 《会社運営の管理コストを低く抑えられる》 株主総会や取締役会などのような機関を置く必要がなく、会計監査人監査や決算公告の必要もないため、これらに係る時間と費用が不要です。また、社員(株式会社の役員)の任期がないため、変更登記の必要がなく、事務処理と費用が不要です。これらを総合的にみて、組織管理に係る事務処理が簡素で、管理費用を低く抑えることができるという点において優れています。 |

| ④ | 《定款自治の範囲が広く、利益の配分を含め幅広く自由に決めることができる》 社員の利益配分は、定款で定めておけば、株式会社のように出資比率に拘束されることなく、自由に行うことができます。 |

| ⑤ | 《有限責任社員のみで構成されること》 他の持分会社のように、無限責任社員を含める必要がないため、出資者責任の面でプレッシャーが少なく、起業しやすい形態であると言えます。 |

| ⑥ | 《大会社規制が及ばない》 会社が成長して規模が大きくなったとしても、株式会社のように大会社規制の影響を受けることがありません。したがって、取締役会、監査役会、会計監査人、委員会等設置など会社の規模に応じた機関を設置する義務がないため、不要な人材と費用を抱える必要がありません。 |

| ⑦ | 《出資者は出資額に関係なく平等な発言権を持つ》 株式と違い、人の信頼関係を持ち合って会社を組織し運営するという組織の性格が表れています。 |

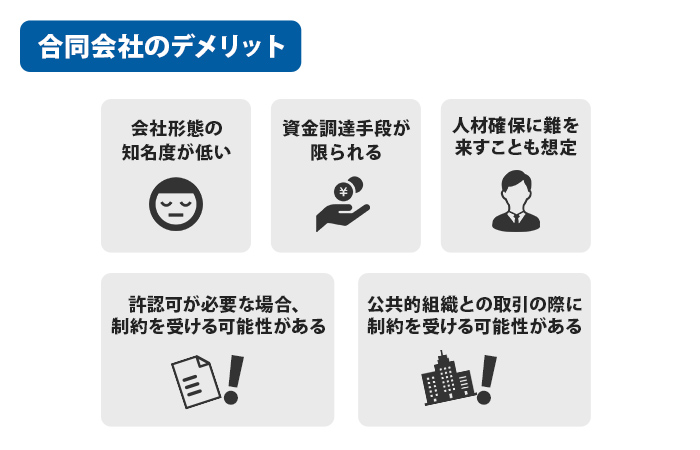

以上から見えてくるのは、合同会社は、株式会社と持分会社の「いいとこどり」の会社形態だということです。国が起業を促進するための起爆剤として創設した会社形態ですので、「設立しやすく運営しやすい」ことが重要だったのです。なお、デメリットについても下記に整理しましたので、参考にして下さい。

(表5)合同会社にした場合のデメリット

| デメリット | |

|---|---|

| ① | 合同会社という会社形態の知名度の低さ。代表者の肩書も「代表取締役」と名乗れないため、余計な説明が必要。 |

| ② | 資金調達手段が限られる(ただし、必要があれば株式会社への組織変更で対応可能) |

| ③ | 事業上、許認可が必要な場合、制約を受ける可能性がある(株式会社であることや取締役会設置会社であることを要求される可能性あり)。 |

| ④ | 公共的組織との取引に当たって制約を受ける可能性がある(取引に際し、会社側の機関決定にあたっては、取締役会の決定を要件とするような案件も想定される)。 |

| ⑤ | 知名度の低さから人材確保に難を来すことも想定される。 |

3-2 税制面でのメリット

起業即会社設立の場合と、個人事業主から法人化する場合では税制面のメリットは異なります。結論から言うと、個人事業主から法人化する場合には節税メリットが生まれますが、起業のために会社を設立する場合は、(表2)の株式会社との比較にもあるとおり、合同会社として特別の恩恵があるわけではありません。このため、個人事業主から法人化することを前提に、節税メリットを解説します。

事業が好調で、事業収入が増えてくるといくつかの問題が出てきます。税金と健康保険(社会保険)の問題なのですが、ここでは税金の話しに絞ります。税金の面では、個人の所得税と消費税について下記のような問題が生じてきます。

問題の内容と対応

個人事業が好調で総所得額が上がると、所得税は累進課税制度のため、所得額に応じて税率が上がります。税率を法人税と所得税で比較すると以下の通りとなり、法人化を検討する際の判断の目安になります。

【所得税率】

| 課税される所得金額(収入ではなく、税務申告上の所得です) | 税率 | 控除額(所得金額に税率を乗じて算出した額から控除できる額) |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超 330万円以下 | 10% | 97,500円 |

| 330万円超 695万円以下 | 20% | 427,500円 |

| 695万円超 900万円以下 | 23% | 636,000円 |

| 900万円超 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

7,000,000円×0.23-636,000円=974,000円

【法人税率】

| 平成28年4月1日以後開始事業年度 | 平成30年4月1日以後事業開始年度 | |

|---|---|---|

| 中小法人等(※1)、一般社団法人等(※2)公益法人等とみなされているもの(※3)又は人格のない社団等で年800万円以下の部分 | 19%(15%)(※4) | 19%(15%) |

| 〃 800万円超の部分 | 23.4% | 23.2% |

| 中小法人以外の普通法人 | 23.4% | 23.2% |

| 以下法人形態と税率等省略 | ||

(※2)法別表第二に掲げる非営利法人である一般社団法人及び一般財団法人並びに公益社団法人及び公益財団法人を言います。

(※3)認可地縁団体、管理組合法人及び団地管理組合法人、法人である政党等を言います。

(※4)括弧書きの税率は、平成31年3月31日までの間に開始する事業年度について適用されます。

【法人化の判断基準】

表中で単純に所得税額を算出していますが、実際の所得税額を算出するときは、確定申告によって各種の控除額があるため、単純な計算で算出することはできません。また、個人事業の場合は、住民税(10%程度)と個人事業税(5%程度)という地方税がかかり、法人においても、法人税のほかに、法人住民税及び法人事業税といった個人とは違った地方税が課されますので単純比較は困難です。

大まかには、課税対象の所得が330万円以上になる場合には法人化したほうが税率は低くなりますが、いずれにしても、所得税・法人税の関係では、個別のケースごとにシミュレーションする必要があるという点に留意してください。

もうひとつは、消費税の問題です。消費税は、確定申告して納税しなければならない事業者(課税事業者)と、申告義務のない事業者(免税事業者)に分けられ、基準期間(注10)における課税売上高(注11)が1,000万円を超えた会社は、当期から課税事業者となります。

また、2013年1月1日以降開始する事業年度より、基準期間の課税売上高が1,000万円以下であっても、前期(前の年度)の上半期(特定期間と言います)の課税売上高が1,000万円を超えた場合は、当期から課税事業者となります。したがって、基準期間における売上高が課税事業者となるか否かのポイントとなります。なお、簡易課税制度(注12)の適用もありますが、事業の成長を考えれば原則課税制度を念頭に置くことが肝要です。

消費税は、確定申告手続きよりも、期中の税率管理と取引の仕訳が重要です。消費税の取引管理には、「課税取引」、「不課税取引」、「課税対象外取引」等独特の管理体系があるため、生半可な知識では対処しきれず、制度に習熟した担当者が必要となります。したがって、消費税管理という点で捉えると、経理担当と検証役の管理者を置かなければならないレベルとなりますので、消費税の課税事業者になる時が、法人化の一つのタイミングであるとも言えます。

消費税申告納付義務の判断は、その期の課税売上高ではなく、前々期の課税売上高によって決まります。

消費税の課税対象となる売上高。会計上は売上で処理されていたとしても、消費税の世界から外れる取引(不課税取引、課税対象外取引)を除外した売上高の合計額を言います。

課税売上高が5,000万円以下の法人については、消費税の納付税額の計算にあたって簡便な方法(簡易課税制度)を選択することができます。これは、「みなし仕入率(注13)」を売上高に対応する消費税に乗じて仕入に係る消費税相当額を算出する方法です。原則課税方式では、仮受消費税(顧客から収納し預かった消費税)から、仮払消費税(仕入先等取引先に支払った消費税)を差引いて納付額を求めますが、簡易課税方式では、この仮払側の消費税額の計算手続きを省き、中小事業者の事務負担の軽減を図っています。

ただし、簡易課税方式には注意しなければならない点があります。原則課税方式では、仮受消費税から仮払消費税を差引いた時点でマイナスになる場合があり、この場合は、消費税の還付を受けることができますが、簡易課税方式の場合は、たとえ現実に仮払消費税が多かったとしても還付は受けられません。

簡易課税制度の適用を選択した事業者は、下記の事業ごとに課税売上を区分し、各課税売上について、それぞれのみなし仕入率を適用して控除税額を計算することになります。

第1種事業(卸売業) 課税売上高×8%-(課税売上高×8%×90%)

第2種事業(小売業) 同上 -( 〃 ×8%×80%)

第3種事業(農・林業、建設業、製造業等 同上 -( 〃 ×8%×70%)

第4種事業(飲食店) 同上 -( 〃 ×8%×60%)

第5種事業(金融・保険業) 同上 -( 〃 ×8%×50%)

第6種事業(不動産業) 同上 -( 〃 ×8%×40%)

このような税制面での問題点を踏まえ、法人化することで節税につながる事項を整理すると下記のとおりとなります。

節税内容

①法人税率はほぼ一定ですので、所得税率より実効税率が相対的に低くなるタイミングで法人化すれば節税につながります。

②会社から人件費として支払われる報酬は、税務上、会社の損金となり、会社の課税所得を下げることになります(個人にとっては所得税の対象となります)。この所得分散によって、トータルで税額を下げる効果があります。

③会社の税対応は、資産関係を除けば、法人税(国税)、法人住民税(地方税)、法人事業税(均等割りと所得割)、地方法人特別税(特殊な国税)となって税目が増えますが、一部を除いて課税所得対応ですので、損金が増加すればトータルで税金は少なくなります。

④法人化することで税務上の損金に加えられる一般的な項目は次の通りです。

〇給料

個人事業主との大きな違いは、自分や家族への給料が費用(税務上の損金)として認めてもらえことです。当然、退職金も該当しますので節税につながります。

〇保険料

法人保険に関しては、保険料が全額損金計上できるプランが販売され、節税目的で使われていましたが、現在、国税庁は全額損金プランの保険について通達の改正に着手(パブリックコメントの段階)していますので、ここでの詳細な説明は省き、個人と法人の違いだけ説明します。個人事業主の場合は、確定申告における生命保険料控除の対象です。生命保険料控除は、一般生命保険、介護医療保険、個人年金保険の3種類で、控除上限額が各4万円で、控除上限額の合計は12万円です。法人の場合は、保険料全額損金計上、2分の1損金、3分の1損金といったタイプがありますが、上限額がありません。国税庁の通達が改正されますので、これまでより損金算入可能額が減少すると思われますが、それでも、所得控除ではなく損金で計上できる分、個人事業主よりは節税につながります。

〇中小企業倒産防止共済の活用

保険とよく似た制度で、中小企業倒産防止共済があります。この共済は、本来は、取引先等が倒産した場合に資金繰りが悪化するなど、自社の経営に影響が出たとき、掛金総額の10倍まで無担保・無保証で無利子の資金を借り入れができる制度ですが、これを、節税手段としても利用できます。共済掛金の全額を損金計上することも可能で、前納分を含め年最大240万円、共済期間最大で800万円まで損金計上が可能で、40カ月以上加入していれば解約しても全額返戻されという優れモノです。しかも決算期末に1年分を一括納付できるため、利益が多く出ることが分かった時点で加入することも可能で、事業が順調に進展すれば有力な節税手段の一つとなります。

〇住宅費

自宅を事業の用に供している場合、法人の場合はその賃料を経費(損金)として計上することも可能です。また、会社名義で借りた物件を社宅として経営者に貸し出すことも可能で、家賃の一部を経費に計上できます。

以上が節税につながる一般的な項目ですが、これ以外に、中小企業に対しては税制特別措置が数多くあり、事業規模の拡大や機器更新を含めた設備投資などで税制上の優遇措置が受けられます。

4 合同会社に向いている業種

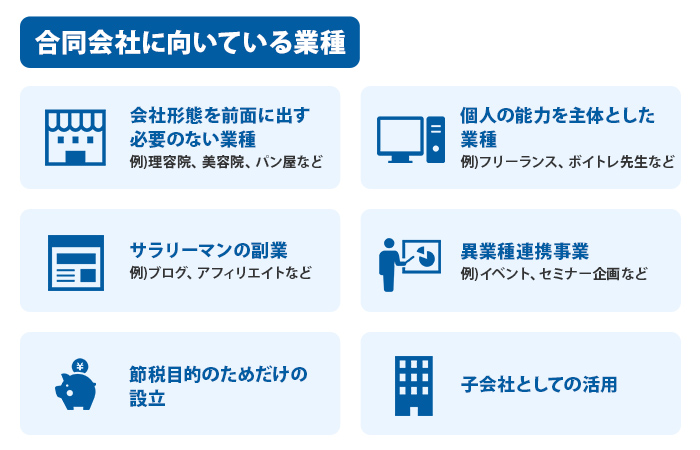

ここまで合同会社設立のメリットを見てきましたが、ここからは、どのような業種が合同会社に向いているのかを考察してみます。合同会社は前述したように株式会社と持分会社の「いいとこどり」の会社形態と言えます。デメリットとして挙げた項目を見ても、気になるのは、資金調達に関するものと知名度の低さぐらいのものです。

大きな投資資金が必要となり、自己資金と借入金では賄えないようなら、株式会社に組織変更して市場で資金調達が可能ですので、これは特別大きなデメリットとは言えません。対処すべきは「知名度の低さ」くらいでしょう。逆に言えば、会社形態の知名度が低くても実務で支障がない業種なら何らの問題もないことになります。このような観点で合同会社に適した業種を考えてみると、次のような業種・場面をあげることができます。

4-1 会社形態を前面に出す必要のない業種

理容院、美容院、パン屋、飲食業などは、店の看板や広告などでも会社形態を掲載する場面がなく、それ自体が競争手段となるものでもないため、会社形態の知名度の低さはなんの不都合もありません。これらの業種は実益をとって積極的に合同会社を活用すべきです。主婦や夫婦での起業など家族で経営するような場合も想定されます。

4-2 個人の能力を主体とした業種

株式との比較でも述べたように、合同会社などの持分会社は、基本的に人と人の信頼を中心に据えた会社形態です。画期的なアイデアや特殊な能力、技術、そして蓄積されたノウハウなど、個人の持つ能力を結集して新たな事業を興すには最適の会社形態と言えます。なにより、出資比率に縛られることなく、出資者が平等に発言できるという特性を生かして、独創性の高い事業を創り出すことが可能だからです。

4-3 サラリーマンの副業

近年、人生100年時代を生き抜くためのキャリアプランニングが注目を集め、国自体が、起業のみならず個人の転職を視野に入れた施策を講じるようになりました。裸一貫で起業するという手もありますが、一定の経済的基盤を維持してリスクを抑え、次のステップの準備をするという意味では、副業による会社設立も有力な手段です。

この場合、設立費用等の初期投資が少なく、設立手続きも単独で対処できる水準で、しかも、設立後のオペレーションコストが低いという条件は、副業による会社設立の全ての条件を備えていると言っても過言ではありません。

4-4 異業種連携事業

4-2と共通する部分もありますが、異なる能力や技術とノウハウ、そして新しいアイデアや異なる市場を持ち寄り、これまで発想できなかった異業種間連携(多様な人の集団の連携)による新しいビジネスモデルを構築しようとするなら、合同会社が適しています。個人の能力を結集した集団が作り上げた可能性を再度結集することで、イノベーションの域に達することも可能です。

4-5 節税目的のためだけの設立

合同会社の特性を考えると、3-2の税制面のメリットで述べたような節税を目的とした法人成りや、会社組織としたほうが税金を安くできると言った単純な動機でも構わないわけです。納税額のシミュレーションを行って、法人格を得て節税可能と判断できる事業なら、合同会社が適しています。

4-6 子会社としての活用

近年、株式会社から合同会社への組織変更が目立つようになりました。組織変更が多いのは外資系企業で、2011年にアップルジャパン、2016年にグーグルとアマゾンの日本法人が合同会社に組織変更しています。このほかの著名企業では、西友、日本ケロッグ、P&Gマックスファクターなど、いずれも米国に本社があるか大株主となっている子会社です。

米国の子会社が合同会社を志向するのにはいくつかの理由があります。まず、合同会社と言う形態がもともと米国のLLCを見本にして作られたということ(前述)で、合同会社の組織運営の柔軟性の高さに利点があります。経営に関する意思決定を迅速に行えることに加え、会計監査の手続きが不要だという点で大きなメリットがあります。

日本の株式会社では、公開会社の場合、株主や会社債権者が多数にわたることが想定されるため、ガバナンスの強化のために、会計監査人設置、監査役会又は指名等委員会又は監査等委員会設置及び会計監査人の設置が義務付けられるので,会社の機関設計は以下の形態からの選択になります。

- ①取締役会+監査役会+会計監査人

- ②取締役会+指名等委員会+会計監査人

- ③取締役会+監査等委員会+会計監査人

非公開会社においても、公開会社同様に一定の従業員数が見込まれますので、一定水準のコンプライアンス対応を含めたガバナンス体制の確保が求められ、取締役会+監査役会+会計監査人程度の機関が必要となります。このように、株式会社の場合は設置機関が増え、決算内容の承認を含め意思決定のスピードが遅くなるという欠点があるためです。

また、合同会社が米国の会社の子会社の場合、米国税制の要件に合えば、合同会社の出資者(構成員)である米国の会社の所得として課税するパス・スルー課税(注14)が適用され、税率の違いや業績次第(赤字の場合は通算して利益が減る)では、米国の会社にとって税制上有利に働く場合があります。外資の子会社ではあっても日本の合同会社は普通に法人税が課税され、何らの税制上のメリットもないのですが、外資系の会社に合同会社への組織変更が目立つのは、このような親会社の事情も影響しているのかもしれません。

パス・スルー課税とは、構成員課税とも呼ばれ、法人が獲得した利益は、投資家・出資者などの構成員に配分されるものとして、その法人には課税せず(法人税をとらず)、構成員に対して分配される利益に課税(所得税を課税)する方式です。法人税課税を逃れることからパス・スルー課税と呼ばれ、米国で適用されています。

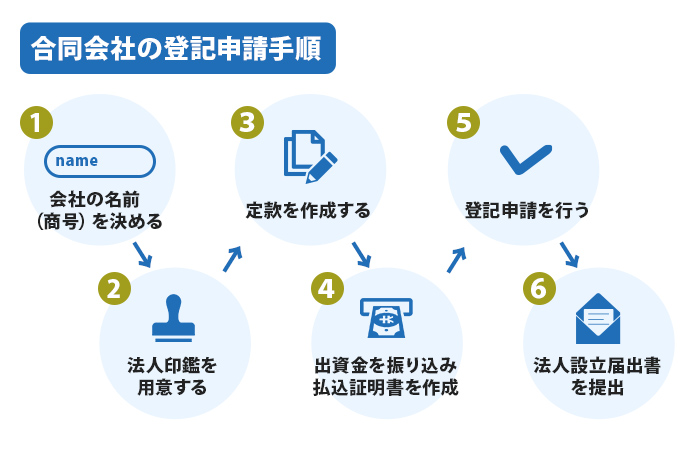

5 合同会社の登記申請手順とは

会社の形態は合同会社に決まり、いよいよ会社設立に取り掛かる際、具体的に何をすれば良いのか分からないという方もいるのではないでしょうか。ここでは合同会社の設立手順を解説します合同会社設立の際の登記申請手順を解説します。登記申請には次のステップを踏むことになります。

それでは順番に見ていきます。

5-1 会社の名前(商号)を決める

まずは会社の名前を決めましょう。役所関係への届け書類では会社の名前のことを「商号」と呼びます。商号には平仮名やカタカナ、そして漢字はもちろん、アルファベットや一部記号(「・」や「&」等)も使用することができます。ただし、句読点や一部の記号(「★」や「!」等)は使用できません。

商号には使用不可文字があること以外の制約はありません。ただし、商号は会社の顔とも言えるものですので、読み方が分かりにくかったり覚えにくかったりすると、会社の宣伝効果への支障や取引先が振込を行う際に難儀する場合があることを留意しておきましょう。

5-2 法人印鑑を用意する

商号を決めたらその商号を元にした各種法人印鑑を用意します。一般的に設立時の法人印鑑は、実印と、認め印となる丸型と角型の2種類の計3種類をセットで用意します。

3種類の内必須なのは実印のみですが、紛失や盗難のリスクを考え合わせて実印は通常厳重に保管しておき、日常業務には業務に合わせて認め印の2種類を使い回す運用としておくことが良いでしょう。

印鑑屋では、この3種類をセットとして、またはこの3種類に会社の住所・会社名・代表者の肩書と氏名が入った通称「ゴム印」と呼ばれるものを合わせた4種類をセットとして販売しています。4点セットで2万円から3万円が相場ですが、インターネットでは1万円前後で販売している業者もあります。

印鑑の大きさには決まりがありますが、印鑑の素材や字体には決まりがなく自分のこだわりで選ぶことができますので、せっかくなので吟味するのも良いでしょう。

5-3 定款を作成する

定款とは会社の法律のようなもので、会社の規定事項を社内的にも対外的にも明示するためのものです。そのため定款は、仮に公共事業の仕事を受注した場合には、自治体から会社の実体や信用確認のために提出を求められることもあります。

定款によって定める規定事項には次ものがあります。

事業の目的

会社の事業内容です。事業内容によっては別途、自治体や警察署、公安委員会等に届け出を行い許認可を得る必要があります。

例えば、旅行代理店の場合は都道府県知事へ登録をしておかなければいけません。リサイクル業の場合には公安委員会の許可が必要です。

その他にも許認可が必要な業種は、飲食店、酒販売店、介護事業、理容員・美容院、建設業、不動産業、貸金業等があります。事業内容によってはここに記載していることより手順が増えることになりますので、注意してください。

会社の名前(商号)/本店所在地

本店とは本社のことです。設立時に事務所がある場合にはそこが本店となり、自宅が事務所を兼ねる場合にはそこを本店として記載します。もし2箇所以上事業活動拠点がある場合には、より中枢的な役割を果たす方を本店とします。

社員氏名、及び住所

合同会社でいうところの「社員」とは、会社の資本金を出す出資者のことを指します。合同会社の定款には、全社員の氏名と住所を記載することになります。

社員は一人でもよく、その場合はその一人が創業者兼社員兼代表社員(株式会社でいうところの社長)となります。逆に言えば、出資をした場合には社員となり、望まない場合でも経営者という役割をも担うことになります。

ただし、中には出資をするが経営には参加しない・したくない人もいるでしょう。その場合は定款に経営に参加する人を「業務執行社員」として定め、経営に参加しない人にはその役職を与えないことで、経営に参加する人としない人とを明確に区別することができます。

業務執行社員とは株式会社でいうところの取締役にあたり、株式会社の取締役と同様に複数人を任命することができます。代表社員はその業務執行社員の中から一名を選出することになります。また、代表社員を複数人置くこともできます。

社員に平等に経営権が与えられることは合同会社の特徴ですが、皆同じ権限を持っている場合には実情では運営がスムーズにいかないことがあります。そのときにはこの業務執行社員、代表社員制度を活用して役割を区別しておくとよいでしょう。

責任範囲を明記

合同会社の責任形態は「有限責任」です。有限責任とは、出資者が会社の債務を出資額の上限の範囲で責任を負う、という意味合いです。

これは株式会社と同様の責任形態となります。株式会社は出資者と経営者が原則として異なるのに対して、合同会社は出資者と経営者が同一人物となり、そのことを定款に明記することとなります。

さて、以上からなる定款を作成したら、その書類を定款たらしめるための手続きを踏みます。その手続きとは、4万円分の印紙を貼る、というものです。印紙は貼っただけでは効力が発揮されませんので、用意した法人印鑑で消印しましょう。

また定款には、定款の表紙と裏表紙の綴じ箇所の継目と、見開いた際のページの分かれ目に法人印鑑を押印する「割印」という作業を行います。

ここまで進んだら、合同会社は株式会社と違い公証役場の認証という手続きは必要ありませんので、定款作業は完了です。なお、現在ではインターネットによる「電子定款」も用意されています。

この電子定款の場合には、印紙代の4万円も必要なく、インターネット上で定款作成作業を完結することができます。

5-4 出資金を振り込み、払込証明書を作成する

次に出資金=資本金を、振込先口座ということで指定した口座に振り込みます。通常、この口座は代表社員個人の口座となります。その理由は、この振込時点では会社は登記されていない状態なので、法人口座を用意することができないためです。

振り込みは数回に分けて構いません。出資者(社員)が複数人存在するときは自然と複数回の振り込みとなります。

ここで一点注意しておくことは、必ず振り込んだ額の合計で出資金額とする、ということです。あらかじめ振込口座に預金残高があり、出資金額に満たない分だけ振り込んで出資金額としたのでは、法務局の登記申請の際に認められないことがあります。

残高がある場合も一旦引き出して改めて振り込みを行い、記帳した際に振り込みした人の氏名が分かるような状態としておくことが登記申請をスムーズに行うコツです。

振り込んだ後は、登記申請の際に必要となる「払込証明書」を作成しましょう。振込先口座通帳の表紙と、表紙の裏面(通帳の1ページ目)、そして振り込み部分のページのコピーを取ってください。

そして、まっさらのA4用紙を一枚用意して(本来サイズに決まりはありません)、それが払込証明書であることを明示するために「払込証明書」という見出しと、その下方に「当会社の設立により、発行する株式につき、次のとおり発行価額全額の払込みがあったことを証明します。」と記入します。

その下には段落を空けて、次のカギ括弧内のように記入します

令和○年□月◇日(出資金の振込完了日)

合同会社****

代表社員 合同 太郎」

書類の左上には「捨印」を押しておくことで払込証明書の不備・間違いに備えることができます。この払込証明書と前述の通帳コピー3枚を綴じて、見開きページの分かれ目には定款と同じように法人印鑑を押印しておきましょう。これで次の登記申請のための書類が一つ完成しました。

5-5 登記申請を行う

それではいよいよ登記申請手続きに移ります。登記は法務局の管轄となり、登記申請時には次の書類が必要となります。

- 合同会社設立登記申請書

- 登録免許税のための収入印紙

- 登記用紙と同一の用紙

- 定款

- 代表社員の印鑑証明書

- 代表社員就任承諾書

- 印鑑届書

- 払込証明書

「合同会社設立登記申請書」の書き方は法務局が説明資料を用意しています。この申請書の中の「登録免許税」欄には出資金額の1000分の7の額を記載します。ただし、左記の計算式で算出した額が6万円未満の場合は一律6万円となります。

申請用書類の2番目の「登録免許税のための収入印紙」は、上記の登録免許税の計算式で算出した額の収入印紙を用意します。この収入印紙は「登録免許税納付用台紙」に貼り付けます。この台紙は法務局で貰えますが、まっさらの用紙に「登録免許税納付用台紙」と書くことで代用できます。

なお、この登録免許税納付用台紙に貼り付けた印紙には消印をしないことになっていますので、気をつけてください。

その次の申請書類の「登記用紙と同一の用紙」、登記簿謄本上の記載事項を記入した書類です。法務局にて入手するか、自分でパソコンのテキストファイルにて作成し、CD-ROM等の電磁的記録媒体に収めた上で提出することになります。

登記簿謄本上の記載事項とは下記の鉤括弧内の項目です。「商号、本店(の所在地)、公告をする方法、目的(事業内容)、資本金(出資金)の額、社員に関する事項、登記記録に関する事項」

定款と同一の項目が殆どです。このうちの「広告をする方法」とは、決算の内容を広告するための方法となります。ただし、合同会社は原則として広告をする義務がありませんので、この項目を不記載としても問題ありません。

なお、不記載とした場合でも自動的に「官報に掲載する方法」が採られたことになります。また、出資金が減少した場合や株式会社へ組織を変更した場合には公告をする必要が生じますので、その場合には官報に掲載をすることになります。

その次の「登記用紙と同一の用紙」の記載事項である「社員に関する事項」には、代表社員の住所と氏名、及び業務執行社員の氏名を記載します。それ以外の社員は記載する必要はありません。

登記申請の際に用意する書類一つ「印鑑届書」とは、会社の実印を登記するための届書です。通常、会社の登記を行う際に同じタイミングでこの印鑑届書も提出し、実印の登記を行います。

印鑑届書は法務局(のホームページ)から入手できます。記載事項は定款や登記申請と同じ内容となり、それらに合わせて実印をその用紙について提出します。記載要領は法務局が用意した資料も参考になります。

6 法人設立届出書を提出する

さて、以上が登記申請の手続きとなりますが、登記の完了が合同会社設立のゴールではありません。登記完了後には各種役所に会社設立の届けをする作業が残っています。

この届けには税金に関するもの、社会保険に関するものがあります。税金に関しては、税務署、都道府県、市区町村の3箇所に届け出をします。この3箇所それぞれに、法人設立届出書を登記完了後の2ヶ月以内に提出しなければなりません。

法人設立届出書の記載内容は定款や登記申請の際の内容とほぼ同一となります。それら3箇所によって届出書の体裁は多少異なる場合がありますが、記載内容自体は同じものです。

また、税務署に法人設立届出書を出す際には「青色申告の承認申請書」、「給与支払事務所等の開設届出書」、「源泉所得税の納金の特例の承認に関する申請書」も同時に出すようにしましょう。

「青色申告の承認申請書」は青色申告を行うために必要な書類で、節税対策となるものです。「給与支払事務所等の開設届出書」は、社員が自分一人の場合でも給料が発生する場合には提出をしておかなければなりません。

「源泉所得税の納金の特例の承認に関する申請書」は、給与支給対象の社員が常時10人未満である場合に、源泉所得税の納付を年2回にすることができる、事務作業を軽減させるために必要な書類です。

この他にも、自身を含めて社員に給与を支給する場合には社会保険への加入も必須となります。この場合、年金事務所へ社会保険の加入の手続きを行うことになります。

また、労働保険のことも留意しましょう。労働保険は、自分一人だけの会社の場合には加入する必要はありませんが、会社の経営権を持たないアルバイトやパートを雇い、かつ一定以上の労働を課している場合には加入しなければなりません。

以上、合同会社の設立手順を見てきました。設立をするのに専門的な知識を要する場面はありませんが、一度しか行わない作業なので、後戻りのないようにこの記事を読んで確実に作業をするようにしてください。

7 まとめ

いかがでしょうか。今回は、創業を目指す方はもちろんのこと、個人事業から法人化の道を検討している方にとっても有益な情報を提供できるよう構成しました。最近のトレンドとして、設立する会社の形態が、株式会社から合同会社にシフトしている要因について把握できたのではないでしょうか。

皆様が、どのような事業を手掛け、どのように会社を成長させたいのかというビジョンによって、設立する会社の形態は異なるかもしれません。しかし、これから設立しようとする会社が、「株式会社」を名乗ることの実益がどの程度のものなのかということを十分に検討し、合同会社が、自分の夢を実現するための手段としてベストではなくともベターであれば、選択することに躊躇する必要はないでしょう。

なぜなら、設立した会社の成長途上において、必要ならば株式会社への組織変更も十分に可能だからです。事業展開の構想と資金調達を含め、まずは向こう10年の計画をベースとして、夢の実現へ向けた第一歩を踏み出すための会社形態を決めてはいかがでしょうか。