昨年度、訪日外国人観光客数は2400万人を突破。政府は「2020年までに4000万人、2030年には6000千万人」の達成を目標に掲げていますが、観光庁は9月、観光分野拡充に向けた新たな財源の確保に関する議論を始めたことを明らかにしました。

政府は目標達成のために取り組むべき内容として、観光政策をより強化したい考えで、観光のスペシャリスト育成などの人材投資や各観光地での多言語解説化、宿泊業の生産性向上に向けた支援など行うために、新たな財源を確保する必要があるとして、有識者による検討委員会を設置し、議論を始めたばかりです。

検討委員会では、出国税などを導入しているオーストラリアや韓国を例に、出入国者に対して負担を求める事例を検討し、日本で導入した場合の年間徴収額の試算などを行いました。今年11月までに具体案を整理する予定としています。

本記事では、観光庁による第一回検討会(9月15日開催)で配布された資料をもとに観光税導入に関する流れを詳細に見ていきます。

1 日本の観光政策の概要

観光庁は8月、平成30年度観光庁関係予算概算要求額が247億1600万円となったことを発表しました。内訳として最も多かったのは「訪日プロモーション」の抜本的改革で111億8100万円、次いで「訪日外国人旅行者受入環境整備緊急対策事業」88億1000万円となりました。

このほか、「普及する民泊サービスの健全化」には前年度比5400万円増となる1億2400万円、「通訳ガイド制度の充実・強化」には前年度比1000万円増となる4000万円などが組み込まれました。

・ 平成30年度観光庁関係予算概算要求額

| 内容 | 要求額 | |

|---|---|---|

| 通訳ガイド制訪日プロモーションの抜本改革と観光産業の基幹産業化度の充実・強化 | 訪日プロモーションの抜本改革 | 111億8100万円 |

| MICE誘致の促進 | 2200万円 | |

| 観光産業における人材育成事業 | 3890万円 | |

| 宿泊施設を核とした地域の活性化促進事業 | 2000万円 | |

| 通訳ガイド制度の充実 | 400万円 | |

| 健全な民泊サービスの普及 | 1240万円 | |

| 「楽しい国 日本」の実現に向けた観光資源の開拓・魅力向上 | 最先端観光コンテンツ インキュベーター事業 | 1200万円 |

| 広域周遊観光促進のための新たな観光地域支援事業 | 2億880万円 | |

| 地域観光資源の多言語解説整備支援事業 | 1400万円 | |

| テーマ別観光による地方誘客事業 | 1520万円 | |

| 訪日外国人旅行者受入環境整備緊急対策事業 | 88億1000万円 | |

| ユニバーサルツーリズム促進事業 | 2400万円 | |

| 観光統計の整備 | ||

| その他(経常事務費等) | ||

| 計 | ||

(観光庁資料より作成)

1-1 欧州からの観光客を取り込めていない

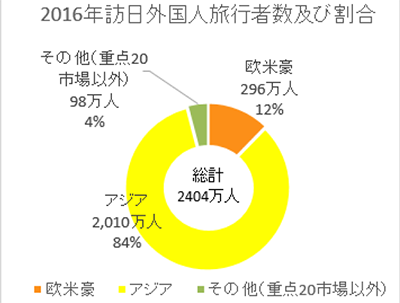

2030年には6000万人の訪日観光客を目指す政府。国別に昨年度の旅行者見ると、アジア(2010万人)が全体の84%を占めるなど、他の地域(欧・米・豪12%、296万人など)を圧倒しているのが現状です。

・ 2016年度地域別観光客構成比

| アジア | 84% | 2010万人 |

|---|---|---|

| 欧・米・豪 | 12% | 296万人 |

| その他 | 4% | 98万人 |

| 全体 | 100% | 2404万人 |

また、日本と他のアジア地域を旅行する英・仏・独からの観光客数を比べると、イギリスからの観光客数では26万人で日本はアジア内9位(1位タイ、2位インド、3位オーストラリア)、フランスからの観光客数では21万人でアジア内4位(1位タイ、2位中国、3位インド)、ドイツからの観光客数では16万人でアジア内6位(1位タイ、2位中国、3位シンガポール)となります。

・ アジア諸国における欧州観光客数の比較

| イギリス | フランス | ドイツ | ||||

|---|---|---|---|---|---|---|

| 1 | タイ | 90万人 | タイ | 65万人 | タイ | 75万人 |

| 2 | インド | 87万人 | 中国 | 49万人 | 中国 | 62万人 |

| 3 | 豪州 | 69万人 | インド | 23万人 | シンガポール | 29万人 |

| 4 | 中国 | 58万人 | 日本 | 21万人 | インド | 25万人 |

| 5 | シンガポール | 47万人 | インドネシア | 21万人 | インドネシア | 20万人 |

| 6 | 香港 | 43万人 | ベトナム | 21万人 | 日本 | 16万人 |

| 7 | マレーシア | 40万人 | シンガポール | 16万人 | 香港 | 15万人 |

| 8 | インドネシア | 29万人 | 香港 | 16万人 | ベトナム | 15万人 |

| 9 | 日本 | 26万人 | マレーシア | 15万人 | マレーシア | 14万人 |

(観光庁資料より作成)

1-2 今後は欧米観光客がカギ?

政府は訪日旅行に関心がない、いわゆる訪日無関心層に対して、「訪日グローバルキャンペーン」を実施し、日本を旅行先とする認知度を高める方針を掲げています。重点20市場からの更なる観光客を誘致するため、テレビや新聞・雑誌などの広告媒体における露出を増やしたり、プロモーション映像などのコンテンツ作りを見直しました。

これらのプロモーションの効果的な実施のため、デジタルマーケティングを本格導入し、自治体等との連携等による多様な魅力の発信により、地方への誘客を強力に促進する狙いです。

また、アジアからの観光客に対する観光客誘致策として、宣伝効果の高いブロガーやSNSを利用し、情報発信を強化する方針です。

2 出国税導入!?新たな財源確保へ

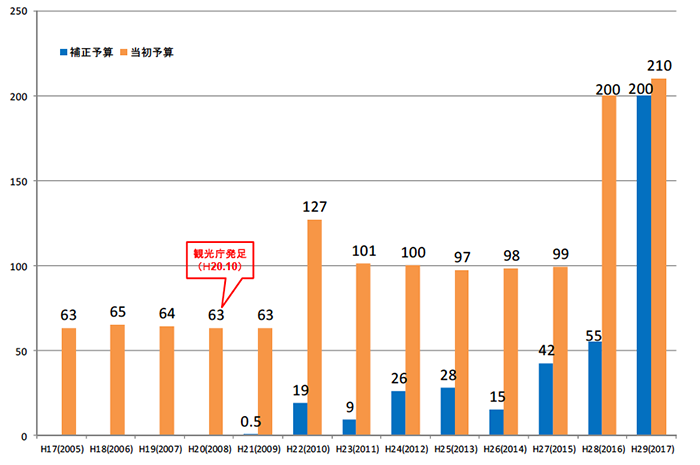

観光庁予算は2011年以降、100億円前後で推移していたものの、2016年には200億円と倍以上に膨れ上がり、平成30年度概算要求は約247億円と過去最高を記録しました。

しかし、急激に伸びた予算額に対して財源確保の手段の準備が追いついてなかったため、新たな財源として出入国者に対して負担を求める「出国税」なる公租公課の必要性が議論の的となっていました。

・観光庁予算の推移

| 当初予算 | |

|---|---|

| 2005年 | 63億円 |

| 2006年 | 65億円 |

| 2007年 | 64億円 |

| 2008年 | 63億円 |

| 2009年 | 63億円 |

| 2010年 | 127億円 |

| 2011年 | 101億円 |

| 2012年 | 100億円 |

| 2013年 | 97億円 |

| 2014年 | 98億円 |

| 2015年 | 99億円 |

| 2016年 | 200億円 |

| 2017年 | 210億円 |

(観光庁資料より作成)

2-1 海外での導入事例に学べ

政府は、第一回目となる検討会で、「諸外国の観光関係の公租公課について」とする資料を配布。出入国に関する公租公課として、韓国の「出国納付金」、オーストラリアの「出国税」、アメリカの「電子渡航認証システム(ESTA)申請料」を例にあげました。

たとえば、オーストラリアでは1978年より、出国旅行者(12歳未満)に対して定額60オーストラリアドル(約5230円)の出国税を徴収しています。2015年の年間徴収額は9億オーストラリアドル(約785億円)でした。

また、韓国では1997年より、航空機で出国する旅行者(2歳未満)に対して10000万ウォン(約960円)の出国納付金を徴収しています。2015年の年間徴収額は2600億ウォン(約250億円)となりました。

一方、アメリカでは2011年よりピザ免除国からの訪米外国人に対して定額14ドル(約1520円)の電子渡航認証システム申請料を徴収しています。年間徴収額は1億ドル(約108億円)以上とされています。

・ 各国の出国税概要

| オーストラリア | 韓国 | アメリカ | |

|---|---|---|---|

| 名称 | 出国税 | 出国納付金 | 電子渡航認証システム (ESTA)申請料 |

| 導入年 | 1978年 | 1997年 | 2011年 |

| 対象 | 12歳未満を除く出国旅客 | 2歳未満を除く出国旅客 | ビザ免除国からの訪米外国人 |

| 1人当たり徴収額 | 60豪ドル (約5230円) |

航空旅客:10,000ウォン(約960円) 船舶旅客:1,000ウォン(約100円) |

14ドル(約1,520円) |

| 年間徴収額 | 9億豪ドル (約785億円) |

2,600億ウォン(約250億円) | 1億ドル以上(約108億円~) |

(観光庁資料より作成)

2-2 訪日旅行への影響は

出国税の導入に関して、訪日旅行需要への影響や財源確保の手法について

について次のような論点がまとめられました。

・ 新たな財源確保における論点

|

|

|

|

観光政策に本腰を入れ始めた政府。しかし新たな公租公課の導入は、旅行者らからの反発が予想されるだけに慎重な議論が求められています。